Ambus 3. kvartalsregnskab gemte ikke på de store overraskelser, selvom man oplevede en del valutamodvind, der midlertidigt rammer indtjeningen. Mest opmærksomhed samler sig givetvis om den kommende strategiopdatering, der præsenteres på en kapitalmarkedsdag d. 1. oktober. Både strategi og målsætninger er til revurdering, og derudover er spørgsmålet, om Ambu igen er klar til at gå opkøbsvejen? Man kan i hvert fald udlede, at balancen stadig styrkes, og der puges kapital/penge sammen på kistebunden.

Den 1. oktober afholder Ambu kapitalmarkedsdag, og der vil som altid være fokus på udviklingen på det amerikanske marked, herunder de nye produkter og nye segmenter, som Ambu prøver at erobre. Det altovervejende fokus er fremdriften for engangsløsninger på skop-markedet fremfor de hidtidige flergangsløsninger, der fortsat er meget udbredte.

Ambu er nu ca. halvvejs i den 5-årige strategiperiode, og selskabet har efter ledelsesskiftet, der kom i kølvandet på en meget ekspansiv periode, nu været igennem en meget klassisk turn-around udvikling. Først kom en transitionsperiode med oprydning og omstruktureringer, hvor væksten forsvandt og indtjeningen ligeså, samtidig med at man styrkede kapitalpositionen og vendte et truende likviditetsproblem.

Herefter er man nu på vej igennem en periode med stigende vækst og ikke mindst stigende EBIT-margin, der ultimativt skal ende med en margin på 20 % i år 5. Undervejs har Ambu konsekvent opbygget tillid via forsigtige udmeldinger efterfulgt af flere opjusteringer undervejs.

Strategiopdatering

Nu, hvor den sidste halvdel af den 5-årige strategiperiode er i gang, er Ambu i gang med at lave et eftersyn af strategi og målsætninger, og det store spørgsmål på forhånd er, hvor mange og store strategiændringer der bliver lanceret, og ikke mindst hvad de betyder for de finansielle målsætninger.

Særligt for aktiekursen vil det være vigtigt, at Ambu med overbevisning kan forsikre om, at man fortsat har kurs mod at blive en vigtig spiller på et fremtidigt stort marked for engangsskoper. Her er der to dimensioner: For det første handler det om hele markedet, og om konverteringen fra flergangsbrug til engangsbrug går så hurtigt som håbet. For det andet handler det om, hvorvidt Ambu kan sikre sig en betydelig markedsposition.

På det mere strategiske plan vil der givetvis også være fokus på, om opkøb bliver en større del af den nye strategi. Har Ambu mon nu genfundet modet og selvtilliden til at forsøge værdiskabende opkøb? Og her er det muligvis interessant at lægge mærke til telefonkonferencen ovenpå 3. kvartalsregnskabet i sidste måned.

Her kan vi i hvert fald citere CFO for, at man fortsat styrker balancen med likvide midler og ingen gæld, hvilket naturlig leder til spørgsmålet, om man er ved at forberede sig på et opkøb? Eller måske lidt mindre fastlåst, at opkøb eller store investeringer kan blive en mere vigtig del i den opdaterede strategi, som fremlægges på kapitalmarkedsdagen.

Helt konkret sagde CFO Henrik Skak Bender ifm. omtale af cash flow ”…a strong position to be in and a position where we continue to build balance sheet strength with more and more liquid funds and a negative net interest-bearing debt.”

CEO Britt Meelby Jensen indikerede også i et svar lidt mere præcist, hvilke emner kommer på dagsordenen på kapitalmarkedsdagen, og dermed også en del af strategiopdateringen:

“What you can expect from us is it is an update, of course, on the business and the launches, but also an update on our strategy where — and that includes, of cou- rse, both business priorities. And also we will comment on our financial — long-term financial targets as well.”

Små overraskelser og justeringer i regnskabet

I sidste måneds regnskab for 3. kvartal løftede Ambu omsætningsforventningen marginalt fra 11-14 % til 12-14 %. Det niveau bør være sikkert i mål efter en organisk vækst på 14,3 % i regnskabsårets første 9 mdr. og også med tanke på, at der på regnskabstidspunktet var under 1½ måned tilbage af regnskabsåret. Den helt oprindelige forventning var 10-13 % ved regnskabsårets start.

Omsætningsvæksten på 12 % i 3.kvartal er stadig drevet af væksten i den samlede skop-forretning (60 % af omsætningen), som blev på 15,9 % i kvartalet. Væksten er fordelt med 11,2 % i den mere modne Pulmonologi-forretning og 20,8 % i URO, ENT & GI, hvor væksten for første gang i mange kvartaler ligger højere end det forudgående kvartal. Det er givetvis for tidligt at tale om en egentlig vækstacceleration vending i denne del, hvor vi tidligere har set kvartaler med vækst over 30 %.

Den mere stabile forretning indenfor Anæstesi og Patient Monitorering (A&PM) lever stadig højt på de sidste effekter af sidste års prisstigninger, da divisionen i 3. kvartal viste en vækst på 6,4 % og 11,1 % for de første 3 kvartaler. Det er en forretning, der normalt kun vil stige 2-4 % om året.

Efter en EBIT-margin på 13,9 % i de første 3. kvartaler blev spændet for helåret fastholdt på 13-15 % til trods for, at det blev påpeget, at det synes umuligt at nå den høje ende af intervallet. Den eneste mulighed er nærmest kun, hvis der kommer et voldsomt USD-comeback i den sidste del af regnskabsåret, der slutter 30. september. Med under en måned tilbage synes det nu stadig at være en umulighed.

Her skal vi også lægge mærke til, at 3. kvartal isoleret leverede en margin på 11,6 % (negativt drevet af ca. 2 procentpoint fra valutaændringer), så marginen skal løftes med 5 procentpoint eller mere, hvis Ambus 4. kvartal skal kunne løfte hele regnskabsårets margin op til toppen af intervallet på 13-15 %.

Ambus egen argumentation for ikke også at indsnævre EBIT-marginen gik mest på, at man ikke ville danne præcedens for indirekte at være meget specifikke (”very very specific”) på marginen for 4. kvartal, så længe man forventer at lande i intervallet.

“Why are we not changing it? Well, if we look at the proceedings for the market, it’s very few that even in Q4 narrowed the EBIT range to a 1 percentage point. So for us, it’s more been to say if we’re within the guidance and feel safely we are, even though it might not be in the upper range, we keep it. So that is more us trying to not set the proceedings where we have to be very, very specific on the guidance in every Q4 — or Q3, sorry, every year.”

Ambu nedjusterede forventningen til det frie cash flow fra +500 til mio. kr. til +400 mio. kr., men da selskabet i dag er gældfrit, er det ikke noget væsentligt issue. Især ikke, fordi der umiddelbart er en naturlig forklaring i form af øget arbejdskapital til at håndtere toldudfordringer og understøtte vækst, samtidig med at indtjeningen her i slutningen af regnskabsåret er midlertidigt ramt af valutamodvind.

Bruttomarginen faldt i kvartalet til 58,9 % mod 60,6 % i kvartalet før. Valutamodvind påvirkede med 1,3 procentpoint, så der var ift. 3. kvartal sidste år (58,9 %) tale om en underliggende forbedring drevet af både produktmix, prisstigningerne i A&PM samt fortsat indkøring af den nyere mexicanske fabrik, hvor man nu har krydset 50 % kapacitetsudnyttelse.

Over halvdelen af salget til USA produceres i øvrigt nu i USA eller på den mexicanske fabrik, hvilket samlet set er med til gøre det nemmere for Ambu at navigere i toldudfordringerne.

Valutamodvind bør være midlertidig

Mere konkret ramte valutaen med 30 mio. DKK på EBIT i 3. kvartal, hvilket ved en omsætning på 1.507 mio. DKK modsvarer rundt regnet 2 procentpoint på EBIT-marginen, der endte på 11,3 % i kvartalet. Alt andet lige har Ambu en rimelig grad af naturlig hedge/afdækning (fordi MYR følger USD tæt), således at det øjeblikkelige pres på omsætningen fra en lavere USD med en smule forsinkelse kompenseres af lavere omkostninger. Pga. dollarens hurtige fald på det seneste er man lige nu i den situation, at faldet ikke er nået til omkostningsbasen endnu, og derfor er EBIT-marginen midlertidigt presset.

Prissætning

Aktien er pt. prissat til en P/E på 41 for det regnskabsår, der er ved at gå på hæld, hvor EPS forventes på 2,3 DKK. For det kommende regnskabsår (2025/2026) ligger P/E aktuelt omkring 33 på basis af en EPS på 2,92 DKK. Indtjeningsfremgangen drives af en forventet omsætningsvækst på 10,7 % næste år og et EBIT-marginløft til 15,4 %.

Det er i øvrigt værd at bemærke, at konsensus for regnskabsåret 2026/2027 viser en EBIT-margin på 17,6 %, hvormed der skal en forbedring på yderligere 2-3 procentpoint til, for at man kan nå målsætningen om ca. 20 % EBIT-margin i slutningen af den hidtidige strategiperiode i regnskabsåret 2027/2028. Ambu har gentagne gange påpeget, at man bibeholder sig retten til at investere i vækst, hvis mulighederne byder sig, hvorfor 20 %-målsætningen ikke nødvendigvis er mejslet i sten.

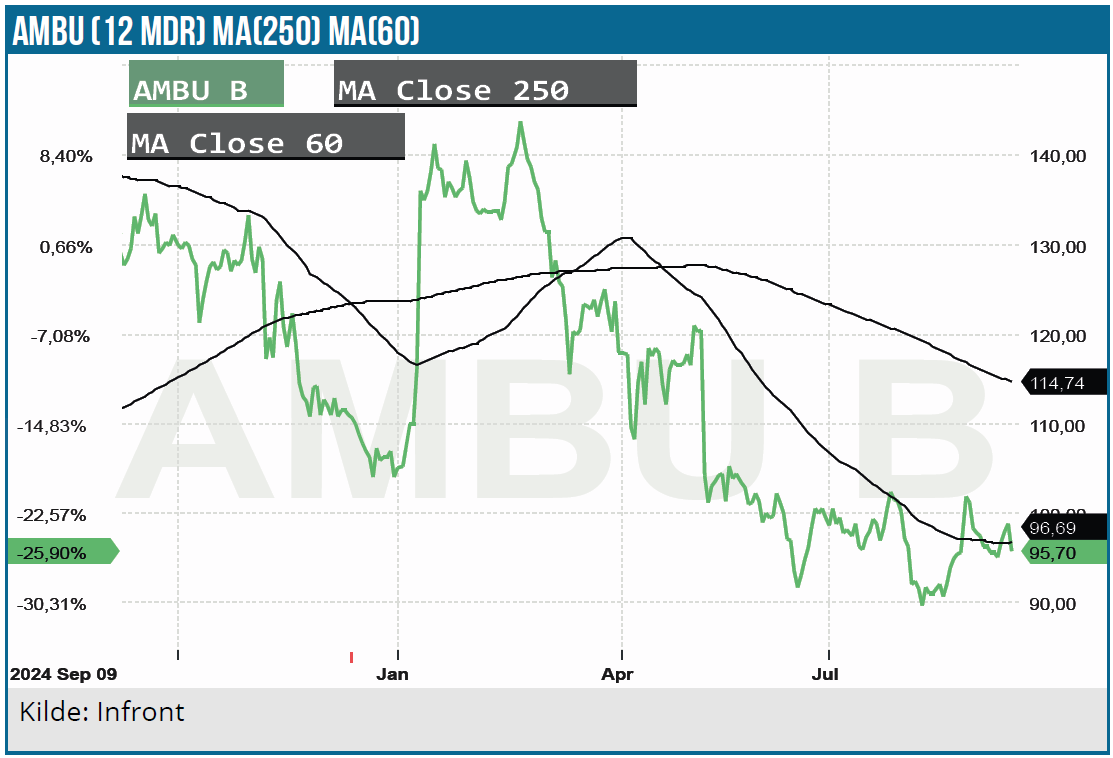

Prissætningen af aktien synes bestemt ikke eksorbitant i et historisk perspektiv, og for Ambu er det stadig den mangeårige væksthistorie forude, der driver aktiehistorien. En væksthistorie, der nok tydeligst ses af grafikken nedenfor. Det er vigtigt, at denne kan fastholdes og præsenteres overbevisende på den kommende kapitalmarkedsdag. Sker det, synes det ikke utænkeligt, at aktien kan levere et pænt comeback. Den er formentlig i øjeblikket presset af både valutamodvind og toldsatser.

Vi fastholder det seneste kursmål på 120 DKK, som efterhånden repræsenter en pæn upside fra det nuværende kursniveau. Et kursniveau der i øvrigt også er ganske tæt på niveauet for kapitalforhøjelsen, da den nye ledelse styrkede kapitalgrundlaget i foråret 2023 kort efter tiltræden og præsentation af strategi.

Ambu er bestemt et andet sted i dag end dengang. Der er også stadig solide vækstforventninger indbygget i aktiekursen, men vi ser en god sandsynlighed for, at drømmene kan genoplives/boostes ved strategiopdateringen. Det er nok til at se aktien som attraktiv på det på det nuværende kursniveau, hvor der et stykke vej til kursmålet på 120 DKK.

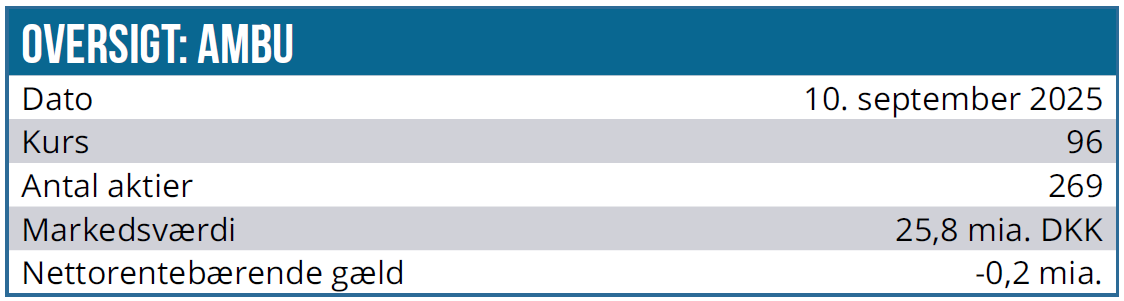

Kurs på analysedato: 96 DKK

Kursmål: 120 DKK

Analysedato: 10. september 2025

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.