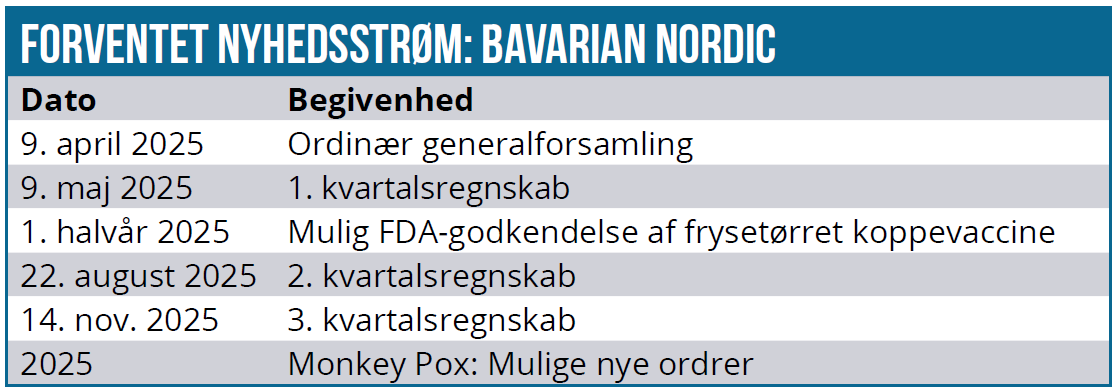

I fraværet af et abekoppeudbrud til at drive aktiekursen bliver det måske den nyligt godkendte chikungunya-vaccine, hvor man ganske snart lancerer som nr. 2 på markedet, der tager fokus senere på året. Den franske konkurrent Valneva startede sin lancering sidste år, men har indtil nu ikke vist prangende salgstal. Bavarian Nordic har med godkendelse også fået en ganske værdifuld priority review voucher, der kan sælges, og spørgsmålet er, om ikke provenuet er oplagt at anvende til aktietilbagekøb?

Vaccinen mod den myggebårne virus med det udfordrende navn chikungunya bliver en faktor for Bavarian Nordic i år. Ikke fordi den forventede omsætning på 50-100 mio. DKK i sig selv vil være afgørende på nogen måde for Bavarians finansielle præstation, men fordi lanceringen vil give stærke signaler om troen på det langsigtede salg, den langsigtede markedsstørrelse og fordelingen af markedet mellem Bavarian og den franske konkurrent Valneva. Indtil videre er Valnevas IXCHIQ-vaccine først og ene på markedet, men kan bestemt ikke siges at have leveret en succes i det første lanceringsår.

Bavarian Nordic har selv opstillet en målsætning på 50-100 mio. DKK i omsætning fra vaccinen, hvilket umiddelbart kan synes lidt ambitiøst. Ikke i sammenligning med det totale peak-markedsestimat på ca. 500 mio. USD, men når man ser på, hvad Valneva har formået at levere i omsætning i deres første lanceringsår ovenpå godkendelsen i november 2023. Valneva nåede et salg på 3,7 mio. EUR, og denne kommentar fra CEO om 2024-resultatet illustrerer nok skuffelsen bedst: ”Once again, we successfully delivered double digit sales growth, despite lower than anticipated launch-year IXCHIQ® sales in the U.S.”. Valneva har i øvrigt ved en tidligere lejlighed talt om et årligt salg på 100 mio. EUR indenfor 3 år fra lanceringen.

Det hører naturligvis med til historien, at lanceringen i 2024 skete gradvist med USA i marts, Canada i oktober og Frankrig i november, og at det er helt nyt marked, der skal opdyrkes og sparkes i gang. Valneva har fået en 5-årig aftale med CEPI på 41,3 mio. USD, der skal sikre adgang til vaccinen i lav- og mellemindkomstlande og støtte fase 4 studier og nye godkendelser i børn, unge og gravide. Den regulatoriske ansøgning i Brasilien er under behandling, og hvis den godkendes, vil det være det første land, hvor chikungunya er en endemi – dvs. en sygdom med stabil, vedvarende forekomst i et afgrænset område. Dermed alt andet lige også et land med et mere akut vaccinebehov.

Bavarian har på visse parametre en lidt bedre vaccine, der bl.a. virker hurtigere. Den største fordel bør dog nok være, at Valneva (måske) har lavet en stor del af awareness-arbejdet om virussen og muligheden for en vaccine i det første lanceringsår. Det kan Bavarian muligvis lukrere en smule på nu, hvor vi i hvert fald kan konstatere, at Valnevas lancering ikke har været en bragende succes, der har fået læger og patienter til at udskrive/købe vacciner i stor stil. Bavarians vaccine er i fra start godkendt til unge fra 12 år og op, hvilket ikke har været tilfældet for den konkurrerende IXCHIQ, der foreløbig kun er godkendt til voksne. De regulatoriske ansøgninger for en udvidelse af indikationen til +12 år er indsendt og under behandling.

Vi kan i denne forbindelse også henvise til Ugens grafik den seneste udgave, hvor emnet var first mover fordele kontra senere ankomst på markedet med et differentieret produkt.

Kassebeholdning ikke længere et issue

Med den amerikanske godkendelse af chikungunya-vaccinen fulgte også en priority review voucher, som kan sælges. Prisen er på det seneste steget betydeligt, muligvis fordi PRV-ordningen fsva. børnesygdomme ikke er blevet forlænget af kongressen. Den eksisterer stadig for udvalgte tropesygdomme, og hvis PRV-programmet for børnesygdomme ikke vender tilbage, er det klart, at der bliver færre vouchers, og dermed vil almindelig udbud-/efterspørgselsteori fordre en højere pris. Der er formentlig flere årsager til, at PRV-programmet for børnesygdomme ikke blev fornyet. En oplagt årsag er, at det ikke helt virkede efter hensigten, som det f.eks. fremlægges her. En anden mulighed er, at det blev klemt i budget-finanslovsforhandlinger i kongressen og aldrig helt nåede tilbage i varmen.

Vi har senest set et vouchersalg til 150 mio. USD for en lille måneds tid siden, hvor Zevra solgte deres PRV fra godkendelsen af Miplyffa (det tidligere Orphazyme lægemiddelprojekt arimoclomol). I november 2024 så vi også flere salg, hvor Acadis og PTC Therapeutics begge solgte til en pris på 150 mio. USD.

150 mio. USD er noget mere end de 95 mio. USD, Bavarian Nordic fik for sin seneste voucher i 2019. Bavarian skal afregne 20 % til de oprindelige udviklere af vaccinen (Emergent Biosolutions), så en salgspris på f.eks. 150 mio. USD vil ”kun” sende 120 mio. USD ned i kassen, eller hvad der svarer til lige over 800 mio. DKK. Valneva fik i øvrigt 103 mio. USD for deres voucher, der blev solgt i februar sidste år.

Det vil være en kærkommen kapitalindsprøjtning, selvom den finansielle situation er forbedret, og man i årets første måned har gennemført et aktietilbagekøbsprogram på 150 mio. DKK. Bavarian skal i år afregne 1.081 mio. DKK i milepælsbetalinger til GSK og Emergent Biosolutions i løbet af 1. halvår. For GSK drejer det sig om den sidste del af ”tech transfer” for TBE-vaccinen, mens det for Emergent drejer sig om de regulatoriske godkendelser af chikungunya-vaccinen.

R&D ind i varmen igen

Bavarian Nordic brugte lidt tid i regnskabspræsentationen på at tale om pipelinen, som med undtagelse af den tilkøbte chikungunya-vaccine i fase 3 ikke ligefrem har fået meget taletid i flere år. R&D-projekterne har efter de massive skuffelser i RSV (og tidligere i prostatakræft) været nedprioriteret, fordi det først og fremmest har handlet om at skabe en profitabel vaccineforretning på basis af det eksisterende kapitalgrundlag. Med god hjælp fra de ekstra abekoppevaccineordrer, må man sige, at det nu er lykkedes.

I pipelinen er der nu to yderligere projekter EBV (Epstein-Barr Virus) og Lyme disease, som forventeligt vil gå i klinisk fase 1 i 2026. Der er med et godt stykke vej endnu til at disse to projekter eventuelt kan ende med at være godkendte og salgsklare vacciner. Derudover har Bavarian sit mest fremskredne projekt – Equine encephalitis – hvor et fase 2 studie er meget tæt på opstart.

Pudsigt nok har Valneva i partnerskab med Pfizer et Lyme vaccineprojekt, som er betydeligt længere fremme i udviklingen og godt på vej til at aflægge fase 3 data i år. Såfremt fase 3 data er positive vil Valneva og Pfizer have et betydeligt forspring ift. Bavarian Nordic, men det er vigtigt at huske på, at vacciner typisk har en meget lang kommerciel levetid. Det vil naturligvis være vigtigt for business casen, at Bavarian Nordic kan levere en differentieret vaccine, som på et eller flere områder er ”bedre”, hvis man skal gøre sig håb om en god markedsposition ovenpå den solide first mover fordel til Valneva og Pfizer, hvis fase 3 er gode og vaccinen bliver godkendt.

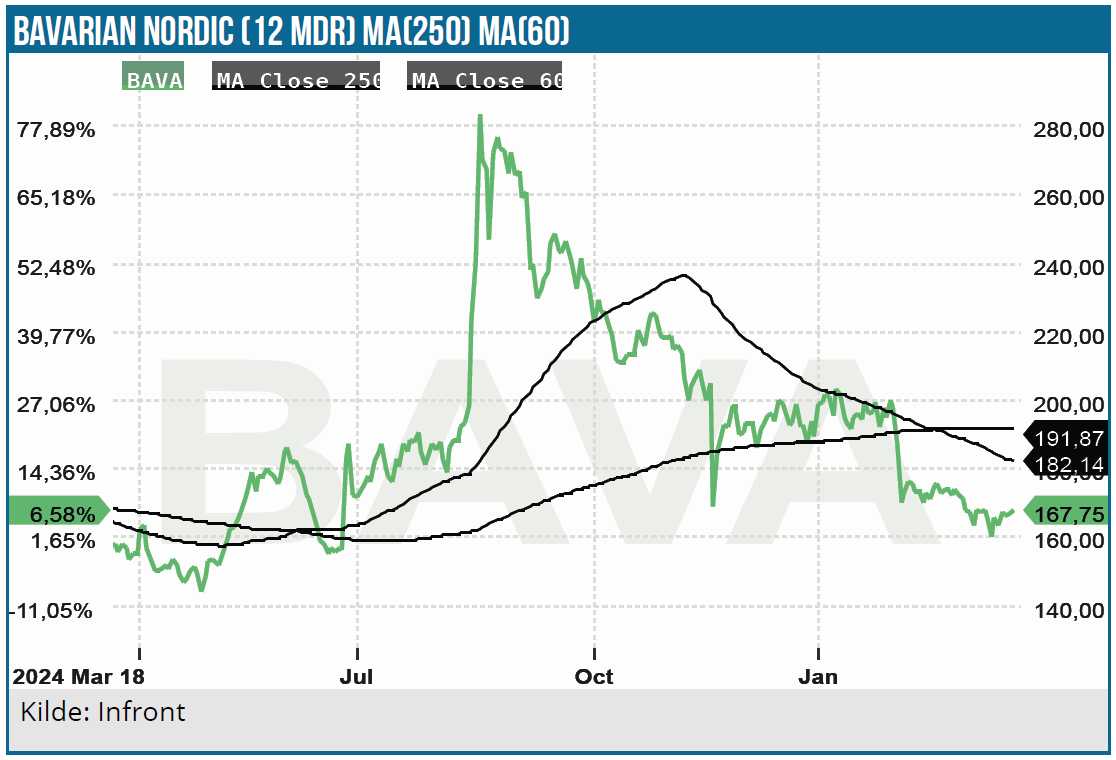

Aktien nærmer sig sidste års bund

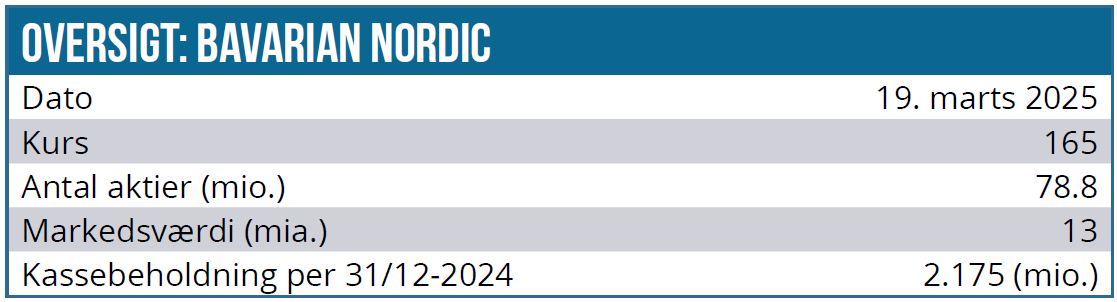

Med en markedsværdi på 13 mia. DKK er aktien endnu ikke et røverkøb i vores øjne, men det er stadig vores holdning, at det ser bedre ud end længe for Bavarian Nordic på den forretningsmæssige side. Afgørende for casen i år bliver formentlig abekoppeordrer og den kommercielle lancering af CHIKV VLP, fordi den er så vigtig for den fremtidige vækst og skala i rejsevaccineforretningen. En pæn andel af et 500 mio. USD-marked på sigt vil udgøre et betydeligt boost af rejsevaccineforretningen, som i år forventer at levere en omsætning på 2,5 mia. DKK.

Aktiekursen har bestemt ikke været nogen fest i år, og i særdeleshed ikke efter at tilbagekøbsprogrammet sluttede med udgangen af januar. Bavarian fik på kun en måned tilbagekøbt for 150 mio. DKK til kurs 197 DKK i gennemsnit. Kort tid herefter faldt kursen hurtigt til det aktuelle niveau omkring 170 DKK, men det kan næppe henføres til det afsluttede tilbagekøbsprogram. I stedet er årsagen nok de umiddelbart skuffende forventninger til 2025, hvor konsensus så sent som i december lå på en omsætning i nærheden af 6,5 mia. DKK i 2025. Med et ret bredt interval på 5,7-6,7 mia. DKK i 2025-omsætningsforventningen åbner Bavarian op for en usikkerhed om især størrelsen af ordrer på abekoppevaccinen.

Der har været stille på den front i et stykke tid, og den pessimistiske konklusion vil måske også være, at regeringer rundt omkring i bl.a. Europa nok mere travlt med at planlægge våben-indkøbslisten end med at bestille vacciner, der, hvis alt går vel, bare skal ligge og samle støv på et lager.

Situationen omkring hele den offentlige sektor i USA har næppe heller gjort noget godt for aktiekursen, da Bavarian Nordic jo stadig henter en vigtig del af sin omsætning via salget af koppevacciner til den amerikanske regering.

Bavarian havde ultimo 2024 en likvid beholdning på 2.175 mio. DKK trods betalingen af milepæle til GSK på 185 mio. EUR. I 1. halvår venter en betaling på næsten 1,1 mia. DKK til både GSK og Emergent i forbindelse med dels den sidste tech transfer af TBE-vaccinen og de regulatoriske godkendelser af chikungunya vaccinen i USA og Europa. Herfra er der ikke flere betydende milepælsbetalinger og man kan godt sige, at Bavarian Nordic har gjort rent bord. Nu kan der ses fremad, og der bør ikke være noget udækket kapitalbehov fremadrettet, medmindre man går på opkøbsjagt igen.

Med en relativt stabil og voksende rejsevaccineforretning er det koppevaccineforretningen, der er det store spørgsmål. Vi må erkende, at koppeforretningen fortsat ligger på et overnormalt niveau på 3-4 mia. DKK og dermed noget over Bavarians egen langsigtede basisforventning på 1,5-2,0 mia. DKK.

Vi har i noget tid haft et kursmål på 200 DKK, og det rykker vi ikke ved i denne omgang. Aktien er i vores øjne ikke fantastisk billig, men omvendt ser downsiden bestemt ud til at være til den lave side, når der er styr på finansieringen, og indtjeningsmarginerne vokser over de kommende år i takt med, at fordelene ved egenproduktion slår igennem.

Abekoppeudviklingen er svær at spå om, men pt. må vi konstatere, at der globalt set er relativt stille på den (smitte-)front. Det betyder formentlig også, at der (hvad aktiekursen også afslører) ikke er indregnet nogen væsentlig ”abekoppe-udbrudspræmie” i kursen. Aktien bundede sidste år omkring 150 DKK, og vi vil argumentere for, at Bavarian Nordic i dag finansielt står et mere solidt sted, og senere på året ville det ikke overraske os, hvis der blev iværksat et nyt aktietilbagekøbsprogram. Mest oplagt i kølvandet på det forventede salg af selskabets priority review voucher. Et tilbagekøbsprogram på et pænt 3-cifret millionbeløb bør give anledning til et kursløft.

Uden et abekoppe-udbrud til at drive stemningen blandt investorerne forventer vi, at chikungunya-lanceringen vil tage fokus. Det er dog formentlig tidligst i 2. halvår, at vi begynder at se omsætning herfra.

Kurs på analysetidspunkt: 165 DKK

Kursmål: 200 DKK

Analysedato: 19. marts 2025

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.