Elekta afholdt i sidste uge en strategipræsentation, som ikke var en egentlig kapitalmarkedsdag med nye målsætninger. I stedet var der fokus på de strategiske omlægninger man er i gang med, herunder salg, organisation og de omkostningsbesparelser på 500 mio. SEK, der følger af den nyligt udmeldte forsimpling af forretningsmodellen. De kortsigtede målsætninger er på plads for organisationen med 4 såkaldte must-win battles, der skal gøre Elekta i stand til bedre at udnytte sin markedsposition på et interessant og voksende marked. Særligt i USA lever man langt fra op til sit potentiale, og der kan den nyligt godkendte Elekta Evo måske være kickstarteren til en ny udvikling.

Der har på det seneste været en høj grad af ærlighed og selvrefleksion hos Elekta, og CEO understregede da også, at en del af kuren til at vende den dårlige udvikling er at erkende, at Elekta ikke har levet op til sit potentiale.

Over de senest 10 år har man eksempelvis mistet markedsandele, og over de seneste 5 år er omsætningen faktisk gået en smule tilbage i USA, hvis man måler i faste valutakurser.

Generelt set opererer Elekta på et interessant og voksende strålemarked, der f.eks. er vokset ca. 6 % om året de seneste 5 år. Da Elekta samtidig kun er vokset ca. 3 % i gennemsnit (faste valutakurser) i den samme periode, har man faktisk tabt lidt markedsandele.

Oveni det kommer et pænt fald i bruttomarginen i årene efter covid-udbruddet fra over 40 % til niveauet på 37-38 % de seneste 4 regnskabsår.

Stråleterapimarkedet forventes at fortsætte sin vækst drevet af bl.a. innovation, udskiftning og opgradering af udstyr på de mere modne markeder samt en udvidet adgang til behandling på udviklingsmarkederne.

Helt overordnet er der behov for mere effektivitet, bedre præcision og hurtigere behandling. Det ligger fint i tråd med Elektas gentagne udtalelser om, at stråleterapi stadig på mange områder er en grundlæggende behandling indenfor cancersygdomme.

Som en slags opsummering konkluderede den stadig ret nye CEO, at det ikke er tilfredsstillende, at Elekta som et globalt medtech-selskab nu kun henter ca. 20 % af omsætningen i USA. Det er for småt og et klart tegn på, at markedsandelen er for lille.

Kina-comeback i gang

Kina har også været en udfordring de senere år, men her er det klart mere eksterne problemer i form af den store antikorruptionskampagne, der satte det meste af sundhedsmarkedet i stå. Efterveerne af dette påvirker stadig og holder markedet nede, men der er dog begyndende tegn på fremgang ifølge data og den kinesiske landechef.

Det er vigtigt, for udover at være et stort marked, så er Elekta markedsleder med en stærk markedsposition og markedsandel på 40-45 % indenfor linac-maskiner (linære acceleratorer). Fra et årligt salg på over 300 enheder på hele markedet før antikorruptionskampagnen har salget de seneste 3 år ligget under eller omkring 200 enheder, men ventes i 2026 at nå 240-260 enheder ifølge IQVIA.

Ifølge Elekta er konkurrencen fra lokale konkurrenter stigende, og derfor vil man prioritere at skabe en mere lokal forankring ift. produkter, lokale underleverandører, lokale innovationssamarbejder, m.m. for derigennem at styrke konkurrenceevnen – også på omkostningssiden.

De 4 indsatsområder

Elekta har efter den nye CEO’s ankomst identificeret 4 såkaldte must-win battles eller indsatsområder, altså 4 udfordringer, man skal overkomme, hvis man vil gå en mere spændende fremtid i møde som selskab.

Den første handler om en mere klassisk effektivisering af organisationen via bl.a. simplificering. Det blev allerede udmeldt i november i forbindelse med kvartalsregnskabet og annonceringen af endnu et omkostningsprogram med et mål om mindst 500 mio. SEK i besparelser. Et eksempel på simplificering er den planlagte reduktion af ledelseslag fra 9 til 6, som udover mindre kompleksitet også skal rykke nogle beslutninger tættere på markedet og kunderne. De 500 mio. SEK vil have fuld effekt fra starten af næste regnskabsår, og de fordeler sig med ca. 30 % i linjen for bruttoomkostninger (dvs. Cost Of Goods Sold), som vil styrke bruttomarginen direkte. De resterende ca. 70 % ligger i driftsomkostningerne (OPEX). Isoleret set modsvarer 500 mio. SEK næsten 3 % af omsætningen, og i grove træk ligger der derfor 1 % boost af bruttomarginen og 2 % boost af EBIT-marginen i effekt i næste regnskabsår.

Status er, at Elekta er i mål med over 60 % af de forventede afskedigelser og dermed godt på vej til at opnå fuld effekt fra 1. kvartal i næste regnskabsår, der starter 1. maj. Omstruktureringen koster 450-500 mio. SEK i engangsomkostninger, der indgår i indeværende regnskabsår, og programmet er dermed næsten som taget ud af side 1 ud af lærebogen for nytiltrådte CEO’er, der starter med at rydde op og skabe et godt udgangspunkt. Også selvom man omtaler det som en omlægning af forretningsmodellen.

En reduktion af de variable omkostninger (COGS) er derudover et must-win battle i sig selv. Her er nøgleområderne at få flere leverandører i spil og dermed mere konkurrence og forhåbentlig lavere priser. Komponenter og halvfabrikata udgør i sig selv ca. 2/3 af COGS, så i tal udgør det ca. 40 % af omsætningen, og der er derfor basis for en målbar effekt i det store billede. Derudover handler det om decentralisering af styringen af den store service- og installationsforretning, ligesom de ca. 1.500 serviceteknikere i marken får støtte fra nye AI-værktøjer.

Et andet must-win battle ligger indenfor R&D, hvor man vil fortsætte det pæne investeringsniveau på ca. 12 % om året, men under en ny overskrift ”Focused Innovation”. Det betyder, at udviklingshastigheden skal øges, så man får nye produkter og opdateringer hurtigere igennem og ud til kunderne. Det samlede mål er en bedre og hurtigere R&D-udvikling, som også i sidste ende giver et bedre afkast af R&D-investeringerne.

Her arbejdes der på at flytte noget fokus fra de store, langvarige (op til 8 år) udviklingsprojekter af f.eks. helt nye maskiner og over til mindre opdateringer af f.eks. maskiner, udstyr og software, som i særlig grad er kundedrevne. Dvs. man går lidt væk fra en meget ingeniør-drevet udvikling (og i nogen grad hardwaretung), der skubber produkter frem, og over til en udvikling drevet af kunder/markedet, som trækker nye produkter og løsninger frem. ”Kunder” er her lidt løst defineret og dækker selvsagt over patienter, hospitaler, betalere, etc.

USA og (for den sags skyld også Kina) er et must win battle. USA har underperformet i flere år og faktisk over de seneste 5 år ikke leveret vækst, når man korrigerer for valuta. Det bliver derfor ganske spændende at se, om den nylige (og lidt forsinkede) godkendelse af Elekta EVO sætter gang i den ketchupeffekt, man har indikeret, fordi kunderne har afventet den nye maskine. På mere anekdotisk plan blev det også sagt, at man allerede (dvs. 2 uger efter godkendelsen) havde fået de første ordrer, og at man også er på vej til at få nogle kunder i hus, som i dag har en maskine fra konkurrenten.

Ser vi lidt mere overordnet på det, er ca. 2/3-dele af Elektas installerede base af linac-maskiner i USA over 8 år gammel og er dermed principielt en udskiftnings- eller opgraderingskandidat. Den samlede installerede base af linac-enheder i USA har en gennemsnitsalder på 12-14 år, så der er bestemt et salgspotentiale her.

Elekta Evo giver mulighed for ”hypofractionation”, hvilket betyder, at man enkelt sagt kan give patienterne en lidt stærkere stråledosis i en kortere periode, uden at det påvirker behandlingens effekt negativt. Det reducerer selvsagt behandlingstiden og øger bekvemmeligheden for patienten, samtidig med at det sænker omkostningerne og gør det muligt at behandle flere patienter.

Sammen med en stærkere tilknytning til Elektas onlineplatform/software Elekta ONE er der væsentlige fordele ved Elekta Evo, og det bliver meget interessant at følge salget i USA over de kommende kvartaler ovenpå den længe ventede godkendelse.

2026/2027+ giver kurspotentiale

Den 17. juni vil Elekta afholde en egentlig kapitalmarkedsdag inkl. fremlæggelse af mere langsigtede finansielle målsætninger, som bør adressere både omsætningsvækst og EBIT-margin i årene, der kommer. Til den tid er hele omlægningen af forretningsmodellen efter planen gennemført, og det nye regnskabsår er i gang. Ledelsen vil have en bedre idé om hele strategiens drivere og det mulige potentiale og ikke mindst fremdriften i den første fase.

Der er ikke ændret stort på konsensusestimaterne ovenpå strategiændringen og egentlig heller ikke ovenpå den pæne fremlæggelse af regnskabet for 2. kvartal i november. Siden november ses der dog ganske marginale løft i EPS for de kommende 2 regnskabsår på 3-4 %, men også et fald på næsten 10 % i EPS-estimatet for indeværende regnskabsår, der er faldet fra 3,4 SEK til 3,08 SEK. Det kan ikke tolkes som andet end en klar refleksion af effekterne af omkostningsprogrammet.

For de kommende 2 år ventes der en mindre stigning i EBIT-marginen fra de aktuelle 11,5 % til 12,4 % i 26/27 og 13 % i regnskabsåret 27/28. Der er ikke lagt op til en stor toplinjevækst, idet der umiddelbart kun ventes en fremgang i omsætningen på ca. 5 % i hvert af årene eller et løft på en lille milliard SEK i hvert af årene. Det kommer efter en nedgang på 3 % i indeværende år til 17,5 mia. SEK, så der synes ikke at være stor optimisme blandt analytikerne endnu.

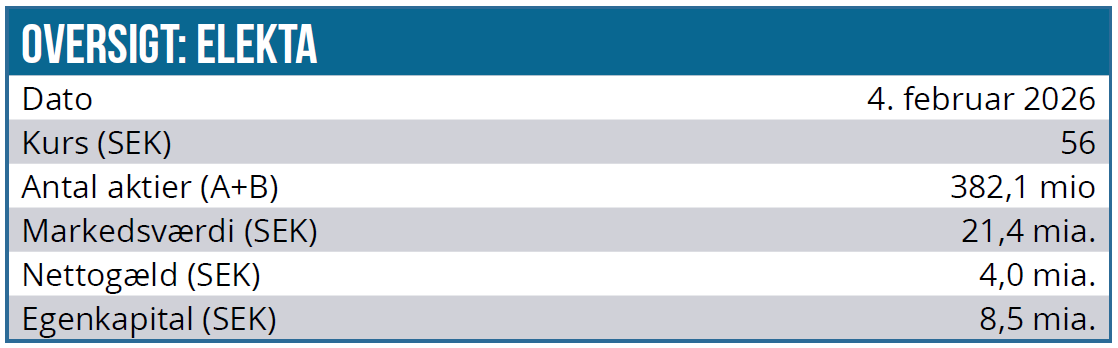

Med en EPS i år på 3 SEK og 4 SEK i det kommende regnskabsår ser aktien fortsat ikke dyr ud ved den aktuelle kurs omkring 56 SEK, som modsvarer en forward P/E omkring 14 og en historisk P/E omkring 19 for indeværende regnskabsår. Vores kursmål på 80 SEK fastholdes uændret, og vi ser stadig et flot potentiale i aktien, når investorerne begynder at sætte mere tillid til den fremadrettede case.

Længere ude i fremtiden kan man godt regne sig frem til en aktiekurs på 100 SEK ved en EPS på 5 SEK i 2027/2028 og en P/E på f.eks. 20 som udtryk for en lidt højere tillid til Elektas vækst og indtjeningsevne og forretningsmodel i det hele taget.

Vi kan her til slut fremhæve, at aktien tidligere gennem flere år handlet til en P/E omkring 30, da marginer og vækst var højere, men absolut også på et niveau der bør være indenfor rækkevidde med de fremlagte planer og strategiændringer. Det hører med til historien, at det generelle renteniveau også var lavere dengang og dermed understøttende for en højere værdiansættelse til de aktier med langsigtet stabil vækst.

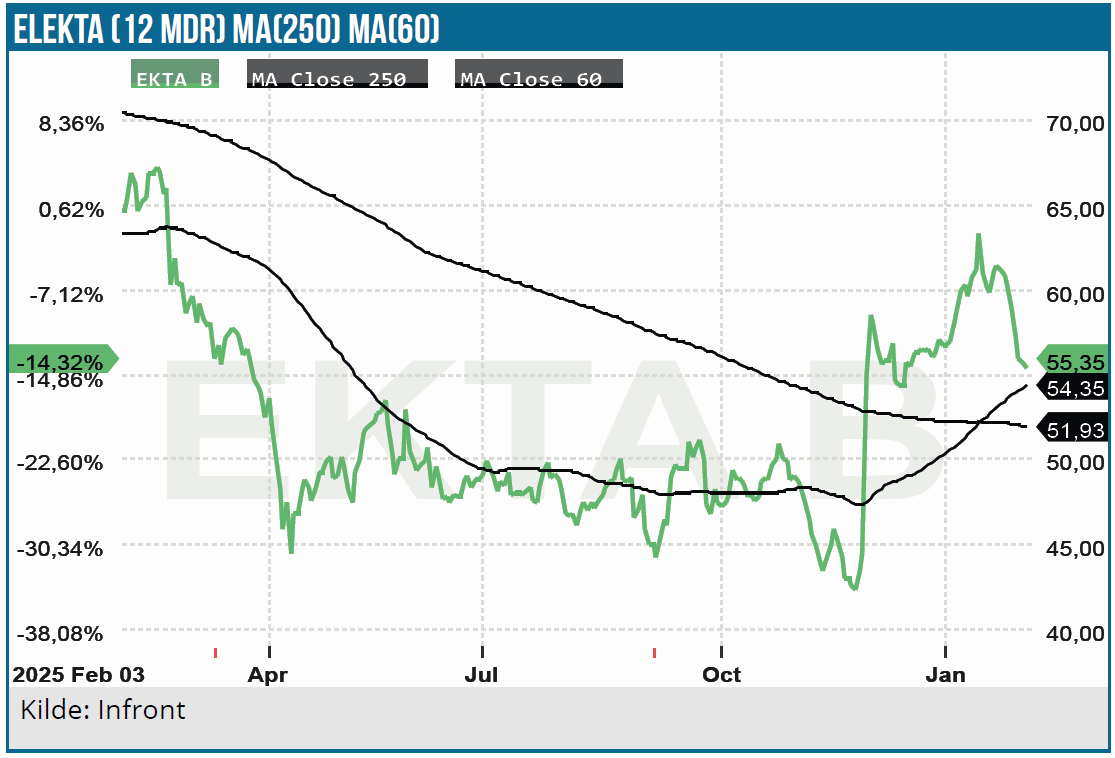

Analysedato: 4. februar 2026 Kurs på analysedato: 55,50 SEK Kursmål: 80 SEK

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Elekta. Aktien indgår også i Life Science Modelporteføljen.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.