Ambus aktie har det svært i øjeblikket, men er bestemt ikke ene om det blandt de mere sundhedsprægede – og oftest relativt højt prissatte – aktier på den danske fondsbørs. Selskabet leverer stadig vækst, og selvom prissætningen bestemt er til den høje side, så vil den kontinuerlige vækst før eller siden tiltrække investorerne igen. Med det seneste tilbagefald begynder aktien at nærme sig emissionskursen fra marts 2023 på 93 DKK, hvor Ambu var i en noget ringere ”stand”. Aktien har notorisk været højt prissat, så den stadig høje P/E omkring 40 bør ikke være afskrækkende, så længe væksten ikke går i stå.

Selvom man ikke umiddelbart ser det i kursudviklingen, så går det fortsat fremad hos Ambu. Det illustreres bedst ved, at man har genoptaget udbyttebetalingen og nu er blevet helt gældfri. Det er dog ikke nok for aktien, når man er så højt prissat som Ambu er.

Derfor vægtede det klart højere i investorernes bevidsthed, at det kortsigtede salgspotentiale for de kommende engangsskoper (særligt indenfor GI – gastroenterologi) blev sænket i forbindelse med årsregnskabet i sidste måned. Det skete indirekte via nedskrivninger i de immaterielle aktiver på 327 mio. DKK som hovedsageligt vedr. aktiverede omkostninger i udviklingen af de kommende GI-skoper. Forklaringen er basalt set, at uptaket forventes at være langsommere end hidtil antaget, og dermed er væksten fra GI på kortere sigt også mere usikker. Selvom de langsigtede forventninger er intakte, er det klart, at det skaber lidt usikkerhed på den korte bane for en højt prissat vækstaktie som Ambu. En ”bivirkning” af engangsnedskrivningen er, at afskrivningerne i de kommende år bliver marginalt lavere og dermed er der principielt også en positiv effekt på EBIT-resultatet.

2024/2025-forventninger

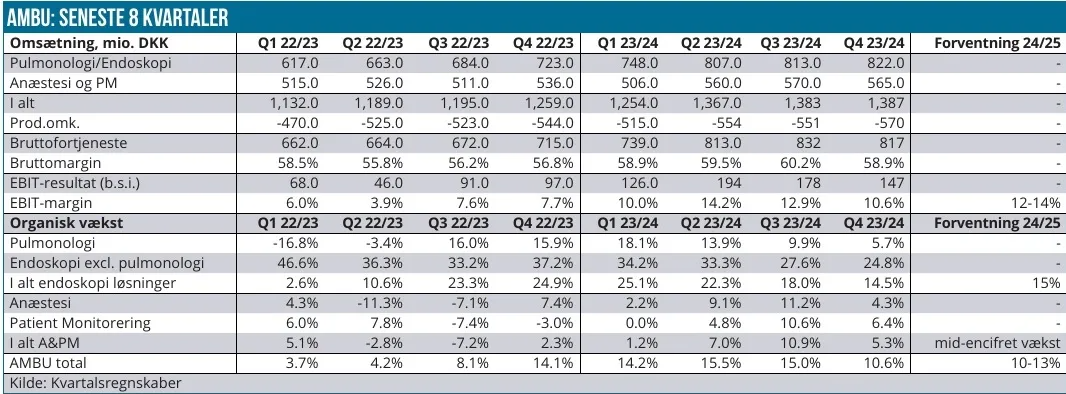

Udsigterne for det nye regnskabsår (2024/2025) er pæne, men ikke prangende, selvom der også her bør være plads til en eller flere oppræciseringer hen over året. Den totale organiske vækst på 10-13 % er lidt under resultatet for sidste år på 13,8 %. Her skal vi dog huske på, at man startede året med en forventning på 7-10 %, så det vil ikke være overraskende, hvis Ambu igen er lidt konservative.

Omvendt kan det være bekymrende, at tallene for 4. kvartal ser svage ud ift. de nye helårsforventninger. Således leverede 4. kvartal f.eks. en organisk vækst på 10,6 % og en EBIT-margin på 10,6 %, som skal ses i forhold til en forventet omsætningsvækst på 10-13 % for det nye år, og en EBIT-margin på 12-14 %. Særligt for marginen er forklaringen investeringer i vækst og i de kommende produktlanceringer, som naturligvis bør være understøttende for omsætningsvæksten. EBIT for hele regnskabsåret sluttede på 12 %, så med en ny forventning på 12-14 % er der givetvis indregnet plads til fortsatte investeringer i vækst.

Mere konkret på vækstfronten ventes der en fortsat solid 2-cifret vækst i skop-forretningen på ca. 15 % og en midt-encifret vækst i mindre lavvækst-forretning A&PM (Anaestheia & Patient Monitoring), hvor prisforhøjelserne fra foråret stadig slår igennem. Det betyder, at væksten i 1. halvår vil blive højere end i 2. halvår af det nye regnskabsår, der løber fra 1. oktober. A&PM har en forventet langsigtet organisk vækstforventning på 2-4 % frem mod 2027/28, så dermed er Ambu godt med i år også ovenpå den pæne 6,1 % vækst i det afsluttede regnskabsår.

Da prisforhøjelserne har været driver i A&PM-væksten, så er det oplagt efter 2 gode år over den langsigtede 2-4 % forventning at indstille sig på en lavere vækst herfra i de kommende år.

Med forskellene i den strukturelle vækst for de to forretningsområder bliver A&PM over tid mindre og mindre betydende i den samlede forretning. I det igangsatte regnskabsår vil andelen alt andet lige falde til under 40 % af den samlede forretning.

P/E på vej ned mod 40

Konsensusestimaterne for Ambus nye regnskabsår ligger med en EPS på 2,49, og med lidt god vilje svarer det ved dagens aktiekurs til en P/E omkring 42. Selvom det er dyrt, må vi konstatere, at det for Ambu i det historiske lys bestemt er til den lave side. Det er naturligvis en effekt af væksten i både omsætning og margin samtidig med, at kursen er faldet siden sidste analyse og faktisk nu på 1 års sigt ligger mere eller mindre uændret.

Fremme i 2027, hvor den nuværende strategi løber til, er det stadig forventningen at se en EPS i omegnen af 4 DKK per aktie, hvilket modsvarer en P/E på 26-27 stykker.

Ambu har historisk været en aktie med høje P/E-værdier begrundet i store langsigtede vækstforventninger. Siden ledelsesskiftet har Ambu konsekvent levet op til sine egne forventninger, selvom vi også kan konstatere, at det på det seneste ikke har været helt nok i investorernes øjne. Med en P/E på 40 betaler investorerne stadig dyrt for den fremtidige indtjeningsvækst, og det gør udsvingene mere voldsomme fra kvartal til kvartal, fordi selv små marginaler kan ændre på investorernes tillid til fremtiden.

En ubekendt faktor er opkøb, for det er klart, at efter igen at være blevet gældfrie og med bedre styr på vækst og indtjening, så klør det sikkert lidt i fingrene for at finde et opkøb, der kan tilføje både vækst og indtjening i form af stordriftsfordele. Med et gearingsmål på 2,5x EBITDA er opkøbskapaciteten umiddelbart omkring 2-3 mia. DKK.

Omskiftelig humøraktie

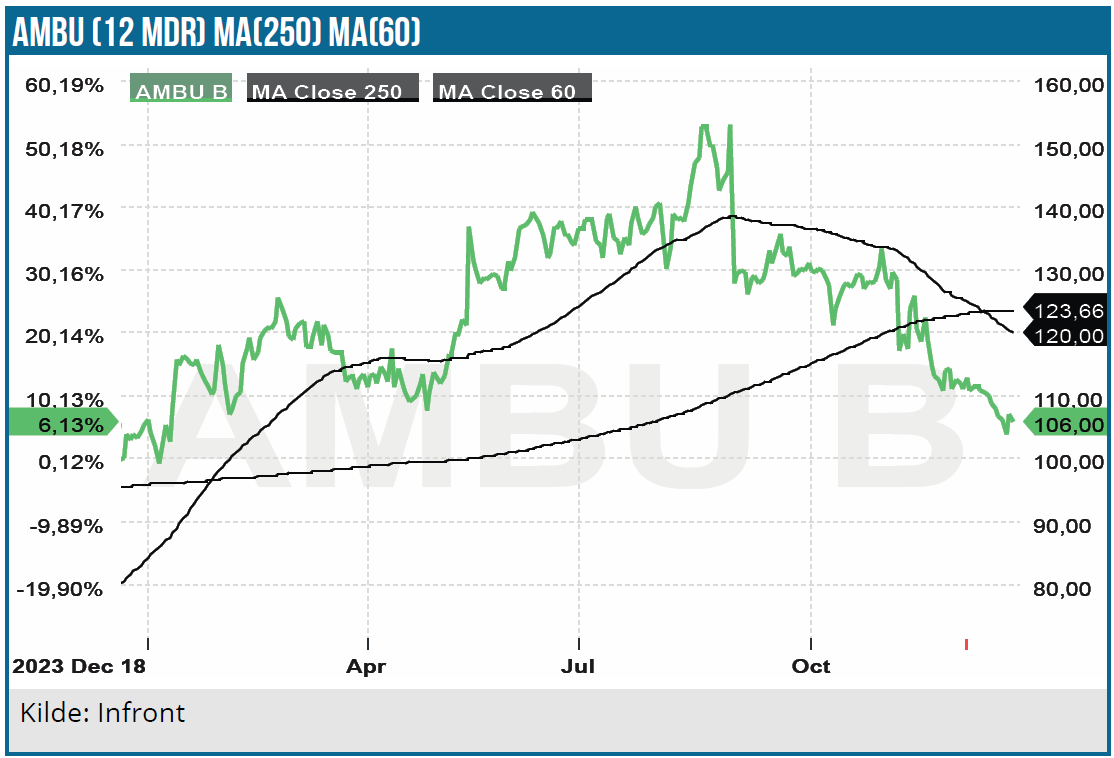

Ambu har været – og er stadig – det, vi kan kalde en humøraktie. Ligner nu synes investorernes humør at være lidt til den dårlige side, og det hænger formentlig sammen med de lidt afdæmpede forventninger til den mere kortsigtede vækst i skop-forretningen, som allerbedst illustreres af nedskrivningerne.

Med det dårlige investorhumør er vort lidt pessimistiske kursmål fra sidst på 115 DKK også indfriet, og vi ligger nu lidt under. Vi skrev sidst ved kurs 128 DKK, at ”Vi forventer dog, at der formentlig vil komme et mere attraktivt tidspunkt at gå ind i aktien på hen over de næste 3-6 mdr. Vores kursmål fra sidst på 110 DKK er også indfriet, og selvom væksten egentlig er pæn, så ser vi ikke grund til andet end en marginal justering på nuværende tidspunkt.”

Trods nedskrivningen denne gang ser vi ikke grund til at ændre på kursmålet på 115 DKK, for Ambu leverer stadig 2-cifret omsætningsvækst, og det er grundlæggende det afgørende for en vækstaktie som Ambu, selvom investorerne lige nu ser glasset som halvtomt frem for halvfyldt. Marginløftet i forretningen er måske lidt langsommere end ventet, og vi kan da også notere, at konsensus for 2027 nu ”kun” indikerer et EBIT-margin løft til 17,6 %, hvilket faktisk er noget under strategiens målsætning på ca. 20 %.

Med den seneste kursudvikling i baghovedet skal man måske være lidt forsigtig med at styrte ind i Ambu-aktien, for den synes næsten kun at gå én vej pt. Inden for de sidste par år har vi dog set en rimelig købsinteresse her omkring kurs 100 DKK eller lige under, ligesom vi også kan minde om, at Ambu i marts 2023 solgte nye aktier for ca. 1 mia. DKK til kurs 93 DKK. Ambu står alt taget i betragtning et bedre sted i dag end dengang, hvor man netop skulle til at begynde strategiperioden og havde brugt et år på at rydde op, skære til og få styr på den stigende gældsætning.

Konklusionen er dermed, at aktien begynder at være et interessant sted, men pga. den fortsat høje prissætning er det klart, at en eventuel optur kræver et humørskifte hos investorerne også. Det kræver også lidt tålmodighed, men som historikken også viser, så er der en pæn gevinst i sigte, når humøret vender omkring Ambu.

Short-positionerne i aktien ligger i øvrigt stadig i den lave ende (historisk) omkring 3-3,5 %, og det kan man godt tage som en pæn indikation på, at der ikke er væsentlige problemer i selskabet eller stor usikkerhed om den fremtidige vækst. Når det er tilfældet, ved vi, at shortspekulanterne bestemt ikke har været bange for at løfte shortpositionerne til 10 % eller mere.

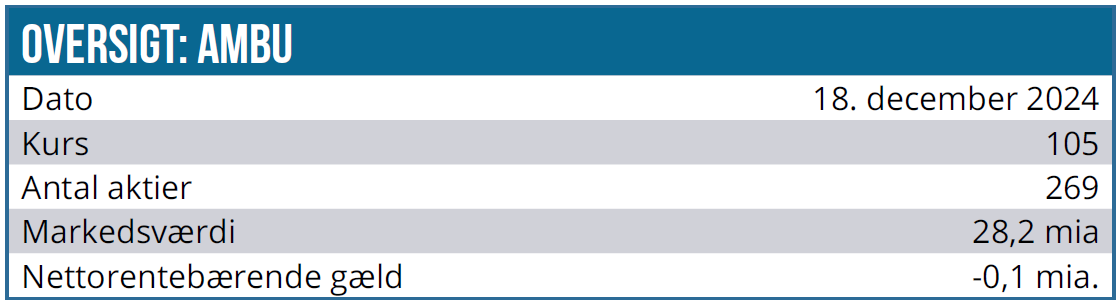

Kurs på analysetidspunkt: 107 DKK

Kursmål: 115 DKK

Analysedato: 18. december 2024

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.