Leo Pharmas nedtur gennem de seneste ti år har været chokerende. Den kan ikke mindst forklares med en alt for tålmodig ejerfond, Leo Fondet, der i lang tid har tilladt ledelsen at forfølge vækst frem for indtjening. Resultatet er blevet milliardunderskud på milliardunderskud – og nu udtæring af egenkapitalen og omfattende fyringer. Men kan Leo overhovedet fortsætte i sin nuværende struktur med en selvstændig, international organisation, der egentlig modsvarer en væsentligt større omsætning?

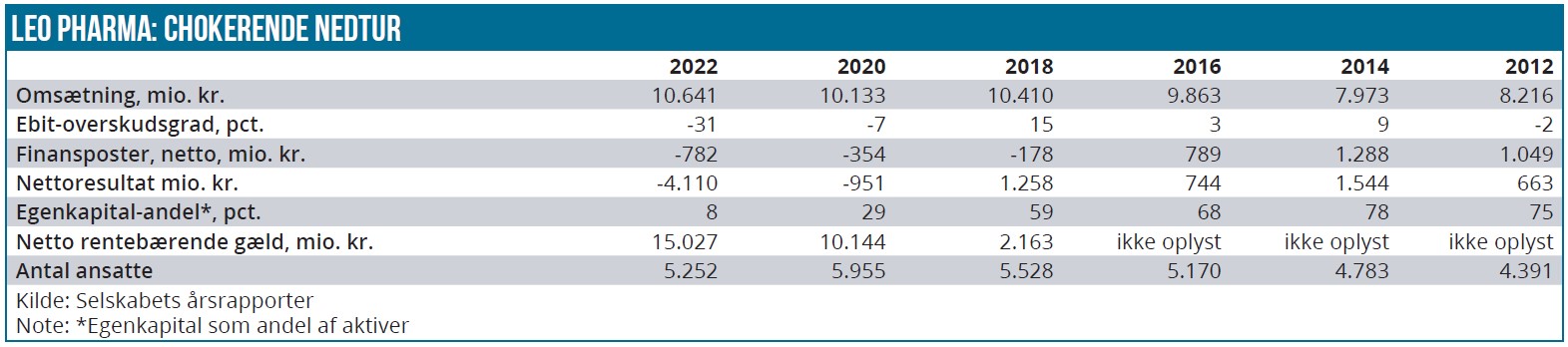

Leo Pharma kan snart få behov for en solid kapitaltilførsel. Det er den konklusion, der trænger sig på efter udsendelsen af virksomhedens årsrapport for 2022. Den vil rejse et ubehageligt spørgsmål for hovedejerne, Leo Fondet med 75-80 %, og kapitalfonden Nordic Capital med 20-25 %: Skal de to ejere nu poste mere kapital i den stærkt underskudsgivende virksomhed, der godt nok omsætter for over 10 mia. DKK, men som siden 2018 har klaret sig stadigt dårligere år efter år? Fondet har penge til at understøtte Leo Pharma med, og Nordic Capital kan formentlig også rejse kapital.

Foreløbig er der kun meget beskedne tegn på succes for den turnaround-plan for selskabet, som er sat i gang, efter at Nordic Capital købte sig ind i juli 2021, og den tidligere CFO i Novo Nordisk, Jesper Brandgaard, kort tid efter blev bestyrelsesformand. Tallene taler foreløbig deres eget triste sprog: Koncernen forudser et negativt driftsresultat i 2023. Den nettorentebærende gæld er det seneste år øget med 3,9 mia. DKK til 15 mia. DKK, og derfor vil nettofinansposten næppe blive forbedret fra de minus 782 mio. DKK i 2022.

Alt i alt er et underskud før skat på mindst 1 mia. DKK ikke usandsynligt i 2023.

Det ville være en markant fremgang fra underskuddet på 4,1 mia. DKK i 2022 og på 4,8 mia. DKK i 2021. Men det vil tære yderligere på egenkapitalen, der i 2022 dykkede til 1946 mio. DKK. Nervøse kreditorer vil sandsynligvis gerne se, at ejerne meget snart aktivt understøtter Leo Pharma med et styrket kapitalgrundlag.

Forbløffende hurtig nedtur

Nedturen er gået forbløffende hurtigt. Så sent som i 2018 understregede daværende CEO Gitte Aabo og formand Jukka Pekka Pertola, at strategien frem mod 2025 ville kræve “substantial investments” over de efterfølgende år, ikke mindst i forskning og udvikling samt i produktlanceringer.

Investeringerne skulle skabe grunden for den fremtidige vækst og indtjeningsevne. Der blev købt op for adskillige milliarder og satset på nye produktlanceringer. Det skulle bringe mere indtjening i fremtiden.

Jesper Brandgaard varslede kort efter sin tiltræden som formand, at Leo Pharma skulle gøres klar til en børsnotering, som kunne komme i løbet af fire-fem år – altså omkring 2025-2026.

Dermed har han lagt op til, at Leo kan få løst et grundproblem: Ejerstrukturen. Det sker dels ved at få en utålmodig kapitalfond ind i ejerkredsen og med de krav, der måtte forventes i et skeptisk aktiemarked. Som det ser ud nu, må en børsnotering anses for urealistisk.

Leo Pharma ligner et selskab, der har været styret af en for tålmodig velgørende fond, og som ikke er blevet presset af en engageret stifterfamilie eller en børsnotering til at levere et ordentligt afkast.

I mange år har Leo Pharma levet godt på stabile indtægter, særdeles solide finanser og med et trygt grundlag i form af den rige ejerfond. Det har udløst urealistiske vækstambitioner hos de tidligere ledelser, som – åbenbart med fondens opbakning – har forsøgt at gøre Leo Pharma til en stor global pharmavirksomhed med speciale i hudsygdomme.

En ændring af ejerstrukturen er dog ikke tilstrækkeligt. Ændringer i ledelse og virksomhedens kultur og struktur er blevet påtrængende. Kort efter at Jesper Brandgaard var kommet til Leo Pharma, gik den daværende topchef Catherine Mazzaco af. Hun blev foreløbig afløst af CFO Anders Kronborg, der blev konstitueret CEO. Anders Kronborg blev i 2022 afløst af Christophe Bourdon som CEO og i september 2022 afløst af Philip Eickhoff som CFO.

Selvstændigheden er udfordret

Den ny ledelse har igangsat en omfattende fyringsrunde, der i alt kan ramme 1.300 eller op mod en fjerdedel af medarbejderne.

Det er også påfaldende, at hos Leo Pharma modsvarer omkostningerne til ansatte 42 % af omsætningen mod 27 % i Bavarian Nordic, 26 % hos Lundbeck og 18 % hos Genmab. Leo Pharma har produktionsfaciliteter i Danmark, Frankrig, Irland og Italien og egne salgs- og distributionsorganisationer i 27 lande.

Med sin struktur efterligner Leo langt større pharmavirksomheder uden at have omsætningen – for slet ikke at tale om indtjeningen – til det. Det rejser det alvorlige spørgsmål, om Leo Pharma kan finde en mere profitabel fremtid som del af, eller i alliance med, en større international virksomhed? Man må gå ud fra, at selvransagelsesprocessen og diskussionerne med Nordic Capital og Leo Pharma-bestyrelsen er i fuld gang i Leo Fondet, der hidtil har set det som sin opgave at opretholde Leo Pharma som en fuldt udbygget global spiller. For 20 år siden var Leo Pharma målt på omsætning, indtjening og overskudsgrad større end for eksempel Demant og Coloplast. Ja, blandt de 100 største danske virksomheder blev overskudsgraden dengang kun overgået af Mærsk Oil, og målt på egenkapital var Leo Pharma dengang nummer 18 blandt Danmarks største virksomheder.

Nedturen har været chokerende. Nu skal Jesper Brandgaard og Christophe Bourdon rette op på det gamle erhvervsikon, grundlagt i 1908 og med rødder i et københavnsk apotek fra 1600-tallet. De får en af de vanskeligste og mest interessante opgaver i det store danske erhvervsliv.

Morten A. Sørensen,