Årets første investorkonference blev skudt i gang i sidste uge og samtlige præsentationer og slides kan ses her. Der var 3 life science selskaber på programmet og herunder følger et kort referat af hvad vi lagde mærke til ved hver præsentation.

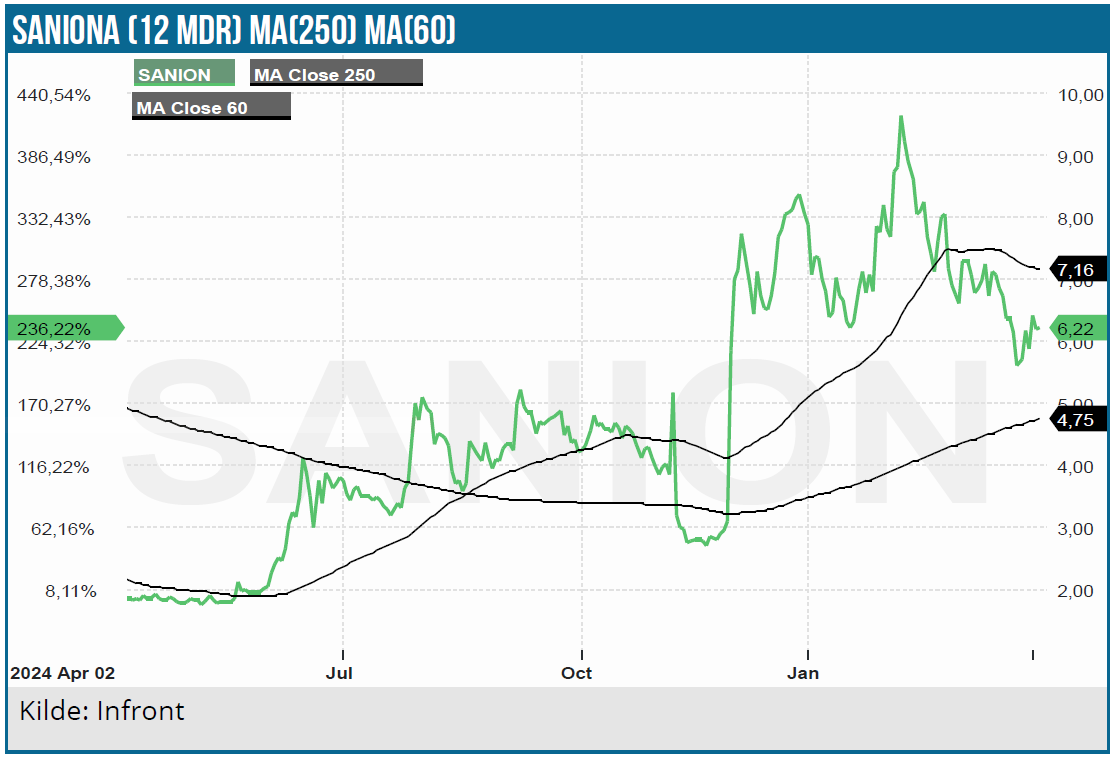

Saniona – Thomas Feldthus:

For Saniona præsenterede CEO Thomas Feldthus, og det er tydeligt, at selskabet nu er i en klart bedre stand, end da man sidst præsenterede. Med penge i kassen er banen kridtet op til, at man over de næste par år selv kan bringe 3 programmer frem til at fase 2.

Helt afgørende har været partneraftalen med Acadia i november sidste år, hvor man fik 28 mio. USD upfront for 711-projektet, der nu hedder ACP-711. Det var ikke helt klart til fase 2, og derfor ligger der en ret sikker milepælsbetaling på 10 mio. USD i 2026, når Saniona har lavet det sidste klargørende arbejde for Acadia.

Acadia-aftalen bekræftede, at Sanionas forsknings-/partnermodel virker, selvom man har været igennem en del år med dødvande og skiftende strategier, som var ved tage livet af selskabet. Nu er man tilbage ved forskningen og uden en ambition om at blive et pharmaselskab, der selv indtager USA. Med Acadia-aftalen er der nu god finansiering af denne forretningsmodel de næste par år, og kan man lykkes med at bringe de 3 nye kandidater frem til fase 2, er vejen banet for nye partneraftaler, der kan sikre finansieringen yderligere.

De 3 kandidater, man vil bringe frem til fase 2, er SAN2355 (epilepsi), SAN2219 (epilepsi) og SAN2465 (depression). I SAN2355 findes der to børsnoterede konkurrenter i fase 2 og fase 3 med markedsværdier omkring 3 hhv. 2 mia. USD, så der er investorinteresse for området. SAN2465 har en fordel i at være hurtigvirkende ift. de eksisterende lægemidler, som typisk er 4-8 uger om at virke mod depression.

Med 300 mio. SEK i kassen og 100 mio. på vej fra den igangværende TO 4 emission (til kurs 4,88 SEK), og de 100 mio. SEK fra Acadia-milepælen, er finansieringen sikret for de kommende år, hvor man også vil begynde at få indtægter fra Mexico og partneren Medix. Flere andre og mindre partnerskaber kan også udløse mindre milepæle fremover.

Saniona er i dag omkring 20 ansatte og skal formentlig hyre yderligere 10 ansatte (bl.a. CMO, toksikologi, m.m.) for at kunne indfri målsætningen om at bringe de 3 lægemiddelkandidater frem til fase 2. For det prækliniske arbejde og fase 1 kan man i runde tal regne med 10 mio. USD per kandidat, hvilket samlet giver et kapitalbehov til den del på 30 mio. USD eller ca. 300 mio. SEK.

I Q&A gik spørgsmålene bl.a. til det gamle stof Tesofensine, som endelig er ved at nå frem til godkendelse i Mexico efter en meget lang ansøgningsproces for partneren Medix. Stoffet er derudover måske på vej tilbage fra graven i takt med den globale vægttabsmedicinbølge. Markedet er stå stort, at der godt kan blive plads til små nichespillere, og her kan Tesofensine måske spille en rolle, fordi man i modsætning til bl.a. GLP-1’ere ikke har de samme bivirkninger i mave/tarmsystemet, og heller ikke har samme store tab af muskelmasse – faktisk kun omkring 20 % svarende til det halve af de førende produkter på markedet fra Novo og Eli Lilly).

Herudover var der også spørgsmål til Tesomet i Prader Willi og HO-indikationen.

Se hele Thomas Feldthus’ præsentation direkte her (OBS! Saniona har efterfølgende meddelt, at TO 4 emissionen fuldtegnes med et provenu på 115 mio. SEK)

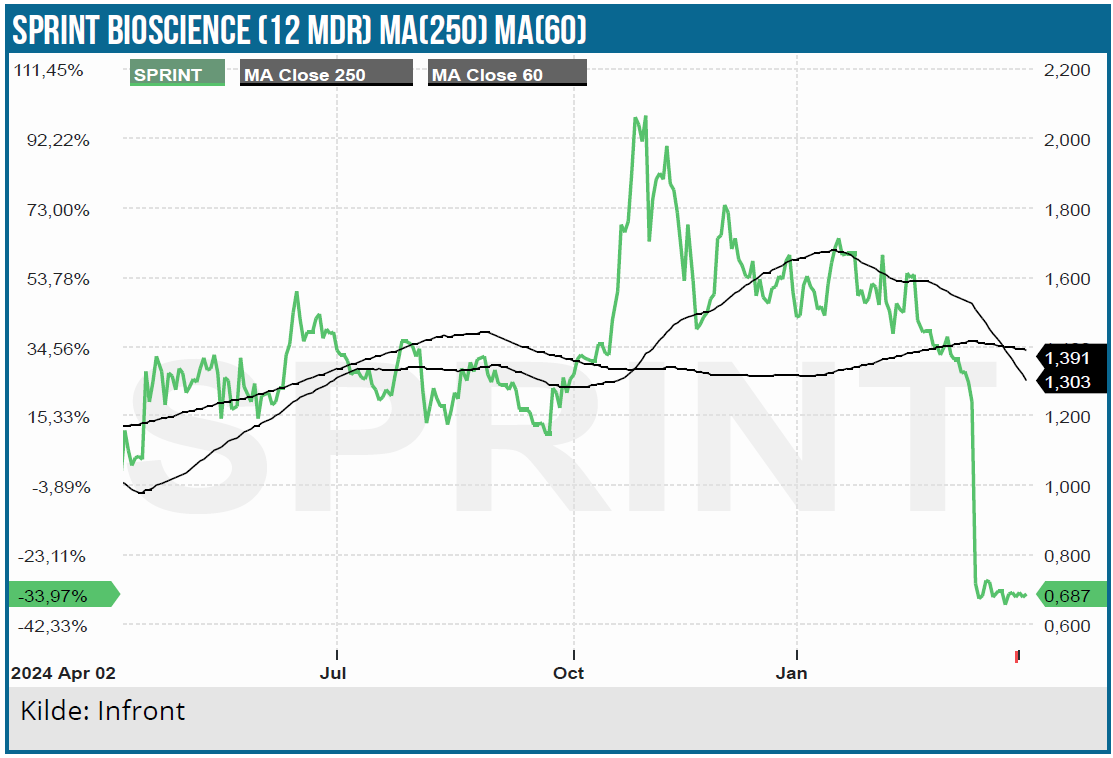

Sprint Bioscience: – Johan Emilsson

For Sprint Bioscience præsenterede Johan Emilsson, og det er et selskab, der på flere måder kan minde om Saniona. Dog arbejder Sprint endnu tidligere i udviklingsfasen, og man tager endnu ikke selv projekter ind i klinisk udvikling. Det overlader man til partnere, men undervejs i præsentationen kunne man godt ane ambition om på sigt at tage en enkelt kandidat ind i fase 1, hvis finansieringen på sigt er til det.

Med egne ord er Sprint Bioscience en innovationsmaskine (“Innovation engine) indenfor small molecules i typisk kræft/onkologi. Nogle gange arbejder man også i grænselandet til I&I (immunologi og Inflammation).

Selskabet baserer sin teknologiske platform på FBDD – fragment based drug discovery, som er en valideret teknologi, der indtil nu har været med til at opdage 7 godkendte lægemidler hos big pharma (bl.a. AstraZeneca, Novartis, Roche, J&J, AbbVie, etc.) og 50 kandidater yderligere, som er kommet i klinisk udvikling.

Den vigtigste aftale pt. er VRK1-programmet som er udlicenseret til Day One Pharmaceuticals i august 2023. Udover upfront-betalingen på 3 mio. USD har Sprint indtil videre optjent 3 gange så meget via research funding i aftalen.

Derudover har man 6 andre fremskredne projekter, hvoraf et er VPS34, som man tidligere har udlicenseret, men efterfølgende fået tilbage pga. en strategisk prioritering hos partneren. Der arbejdes nu på at gøre programmet klar til et nyt partnerskab. I pipelinen finder man også et TREX1-projekt, som er det man godt kan kalde et hot område i øjeblikket.

Når vi taler om fremskredne projekter er det vigtigt at pointere, at Sprint stadig arbejder i den meget tidligere prækliniske fase, hvor man kan være flere år fra den egentlige kliniske udviklingsfase.

Pengene i aftalerne derfor i den lave ende, men da man samtidig også kan holde omkostningerne på et ganske lavt niveau, er der basis for at forretningsmodellen kan løbe rundt, når man når et punkt med tilstrækkelig mange partneraftaler.

Sprint nævnte derudover tyske Evotec som en referencevirksomhed, der i dag er 1,4 mia. USD værd og har 400 mio. USD i kassen. Evotech har over 200 R&D-projekter fra early discovery til klinisk udvikling.

I Q&A-sessionen kom det bl.a. frem, at Sprint Bioscience kan være selvbærende økonomisk (dvs. cash flow positive), når Day One projektet går i klinisk udvikling (og dermed udløser flere og større milepæle), og man har fået 1 partnerskab mere i hus.

Se hele Johan Emilssons præsentation her (OBS! Sprint forventer at gennemføre en fortegningsemission i løbet af april, som skal rejse op til 31,7 mio. SEK til kurs 0,66 SEK. Emissionen er netop godkendt på en ekstraordinær generalforsamling.)

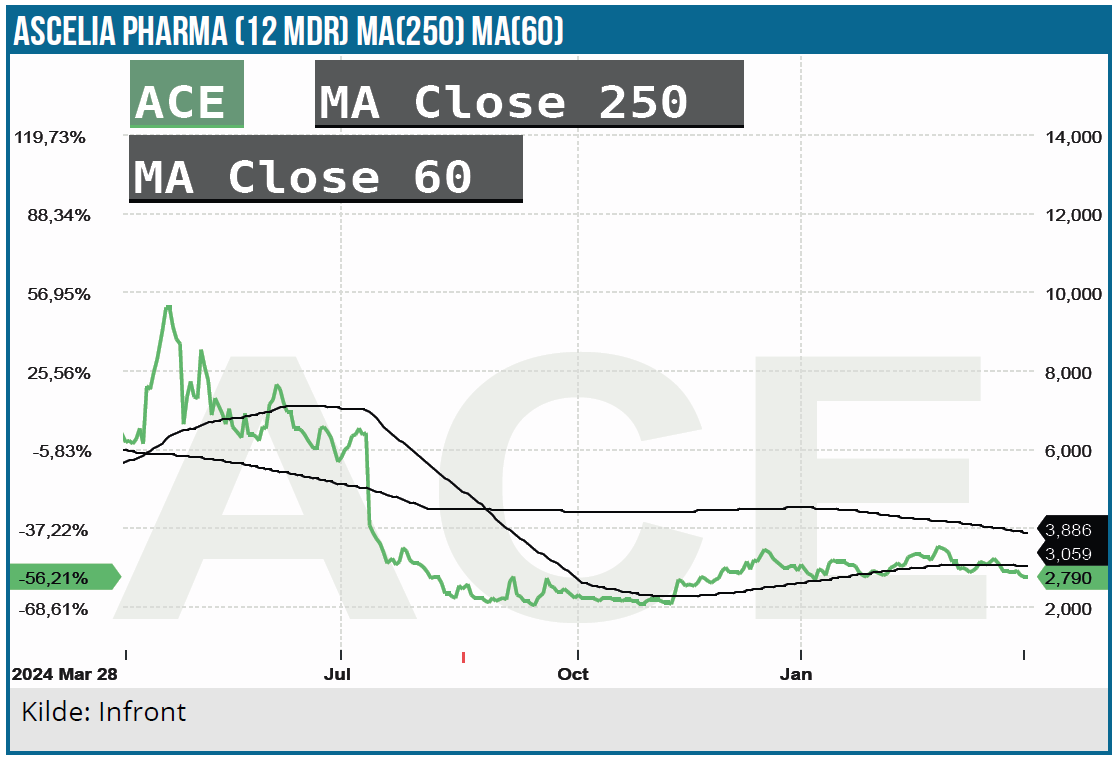

Ascelia Pharma – Magnus Corfitzen

For Ascelia Pharma præsenterede CEO Magnus Corfitzen. Ascelia står med sin førende lægemiddelkandidat Orviglance overfor et marked på op imod 800 mio. USD globalt, hvoraf USA udgør næsten halvdelen. Selskabet anden lægemiddelkandidat Oncoral indenfor solide tumorer og mavecancer ligger p.t. stille, fordi man har været nødt til at prioritere de finansielle ressourcer de senere år.

Orviglance er et kontraststof baseret på manganese, som kan hjælpe kræftpatienter med dårlig nyrefunktion. Her har de nuværende produkter/kontrastmidler nemlig en black box warning til disse patienter, som skal igennem en eller flere leverscanninger for f.eks. at tjekke for metastaser, spredning og behandlingseffekten. Dvs. man advarer mod en potentiel dødelig bivirkning, fordi patienternes nyre ikke er i stand til at filtrere kontraststoffet gadolinium. Manganese optages kun i levercellerne.

Ascelia har modtaget feedback fra FDA og arbejder nu på at gøre den sidste del af ansøgningen af færdig, så den som planlagt kan indleveres medio året. Sideløbende er man i gang med at lede efter en kommercialiseringspartner, uden at man dog vil sætte nogen konkret timing på en aftale eller give anden indikation af hvor langt man er i processen. Heller ikke ville CEO sige noget om hvor lang tid en partner skal bruge på at forberede den kommercielle lancering.

Q&A-sektionen gik bl.a. på radiologer og lægernes holdning til Orviglance. Planerne for Oncoral og spørgsmål omkring de statistiske udfordringer i fase 3 studiet.

Se hele præsentationen her

SE præsentationer og slides fra alle selskaber (inkl. Huscompagniet og MT Højgaard Holding) på ØU Investor Konference her: https://konferencer.ugebrev.dk/event/investor-konference-den-26-marts/

Steen Albrechtsen