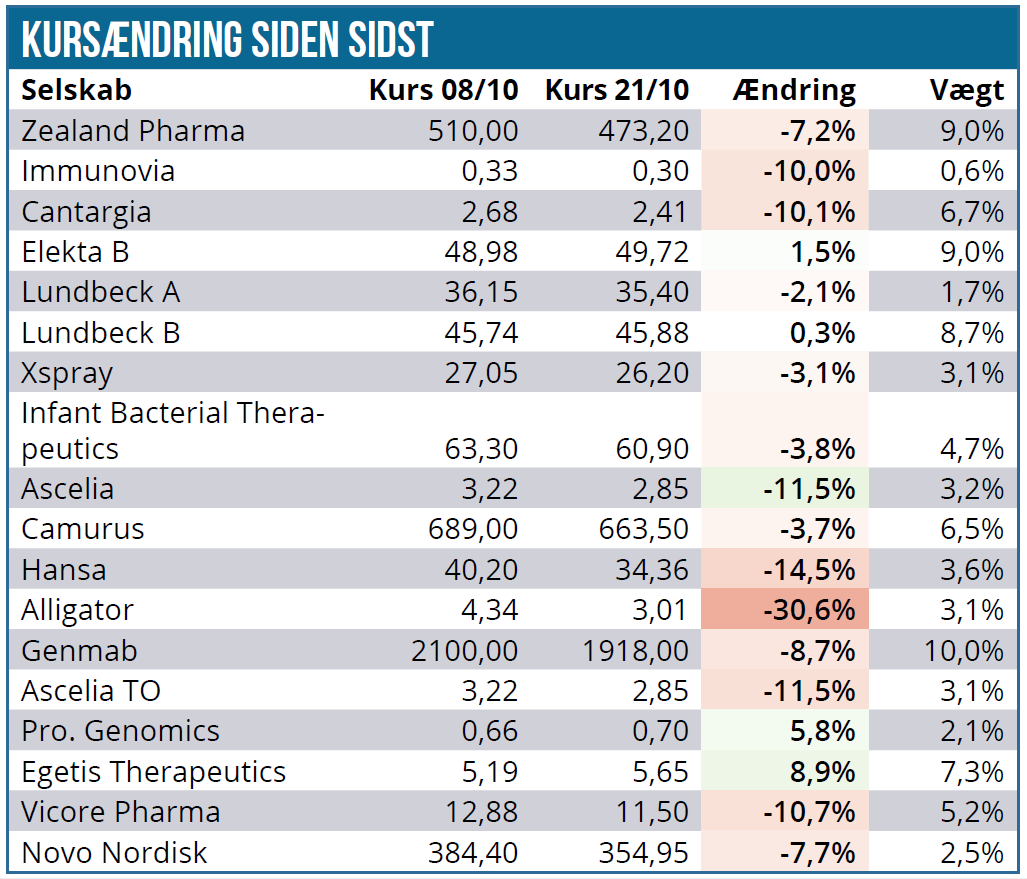

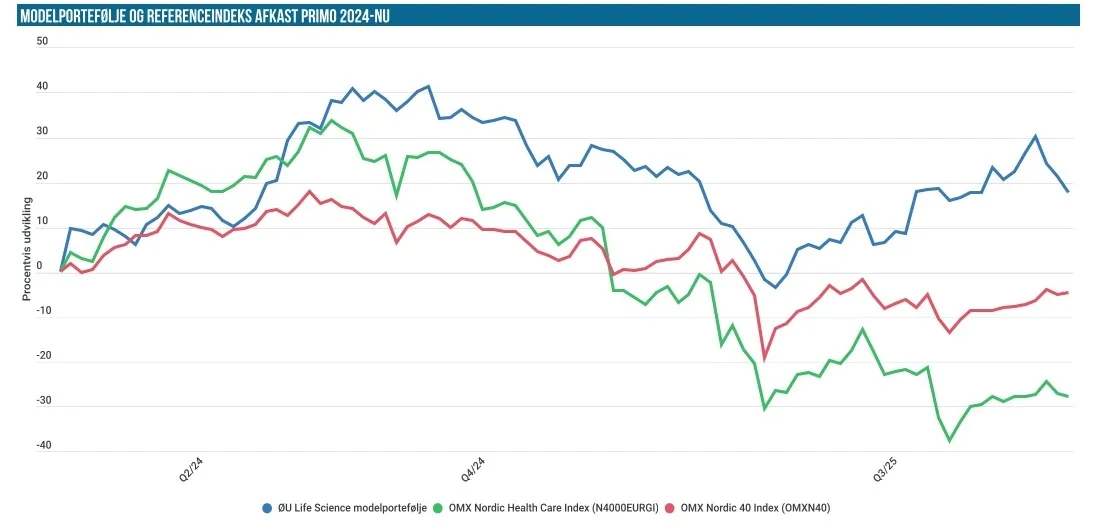

Modelporteføljen underperformede markant i den seneste periode, selvom det også blev til et fald på 4,4 % til det nære benchmark NHCI. Det brede nordiske N-40 indeks slap dog mere nådigt igennem de seneste 14 dage med et fald på kun 0,6 %. Kun hver femte aktie i Modelporteføljen slap afsted med fremgang, og særligt én aktie skiller sig ud blandt de mange aktier med tilbagegang siden sidst.

Afkastet lyver sjældent, og det er da heller ikke tilfældet denne gang, hvor Modelporteføljen synes at have lidt vel mange røde tal over det hele. Kun 4 positioner kan bryste sig af fremgang, og her er det nærmest kun Egetis Therapeutics, der med en fremgang på 8,9 % er værd at fremhæve.

Egetis har torsdag d. 23/10 meddelt om fremdrift i FDA-processen efter at have fået mulighed for at indsende en såkaldt rullende ansøgning. Dvs. man kan indsende de forskellige dele af ansøgningen, så snart de er færdige, således at FDA kan starte med at delbehandle ansøgningen, førend den fulde ansøgning er indleveret. Vi tager det som et positivt tegn forud for den regulatoriske proces i USA, der kan ende med en godkendelse sommeren 2026.

Elekta med +1,5 % og Lundbecks +0,3 % falder for bagatelgrænsen qua manglende nyheder. Det samme gør Prostatype Genomics trods en fremgang på 5,8 %, fordi der ikke er selskabsnyheder, og fordi aktien er illikvid, hvor +/-10 % må anses som normale udsving.

Man skulle tro, at de negative nyheder stod i kø i Modelporteføljen, men det er faktisk ikke helt tilfældet. Selv ikke Alligator med det største fald på 30,6 % kunne på opgørelsestidspunktet (tirsdag aften) fremvise væsentlige negative nyheder, der kunne berettige det voldsomme og næsten glidende fald. Forklaringen kom til gengæld onsdag aften, hvor selskabet meddelte om endnu en stærkt udvandende fortegningsemission med ikke fastsatte endelige vilkår. Emissionen er ikke endnu fuldt garanteret, og det er meget svært ikke at se kursfaldet de seneste 14 dage som løbende udsalg fra investorer, der på en eller anden måde har fået kendskab til emissionsplanerne.

Den reelle kursstraf kom endda først torsdag med en strakshalvering af aktiekursen til 1,42 SEK. Det synes ubegribeligt, at selskabet nok engang på denne brutale måde udraderer de eksisterende aktionærers værdier. Så sent som i september hentede man penge på kurs 3,12 SEK hos aktionærerne via TO 13 tegningsoptionerne. Alligator stiller fortsat en partneraftale i udsigt, og det er klart, at den skal være virkelig, virkelig god for at godtgøre aktionærerne de enorme tab de sidste 1-2-3 år.

Derudover har vi i perioden set relativt store fald i nogle af de aktier, der ellers har været gode bekendtskaber i år. Det gælder f.eks. Genmab, Cantargia, Ascelia Pharma, Hansa og Vicore, og det er nærliggende at se faldene som en kombination af gevinsthjemtagning og et lidt ændret risikobillede på markederne.

Særligt hos Genmab er det værd at runde den lidt bizarre nyhed om, at Genmabs partner J&J har fremlagt gode data med amivantamab indenfor hoved- og halskræft – en indikation hvor Genmab netop via det store opkøb af Merus ser et stort marked for Petosemtamab (se også Life Science nr. 17/2025). Det bizarre er, at Genmabs duobody-teknologi er brugt til at udvikle amivantamab, og det er derfor et lægemiddel, man får royalties fra. Altså blev Genmab principielt ramt af et af sine egne missiler. Pointen er naturligvis derudover, at den forventede royalty fra et muligt amivantamab-salg er klart underlegen ift. indtægterne fra det ordinære salg af det 100 % ejede Petosemtamab, når Merus-opkøbet er gennemført forventeligt i december.

Novos fald på 7,7 % kan man næsten heller ikke undgå at vende, og her er det bestyrelsesuroen, der tiltrækker sig stor opmærksomhed i primært negativ form. Investorerne er ikke overbeviste om, at Novo Nordisk Fondens diktatur er den rette medicin for selskabet lige nu – og måske slet ikke ovenpå chefskiftet, uanset at det måske ikke skete med bestyrelsens gode vilje. Vi er fortsat lidt afventende ift. at løfte positionen fra de nuværende 2,5 % vægt.

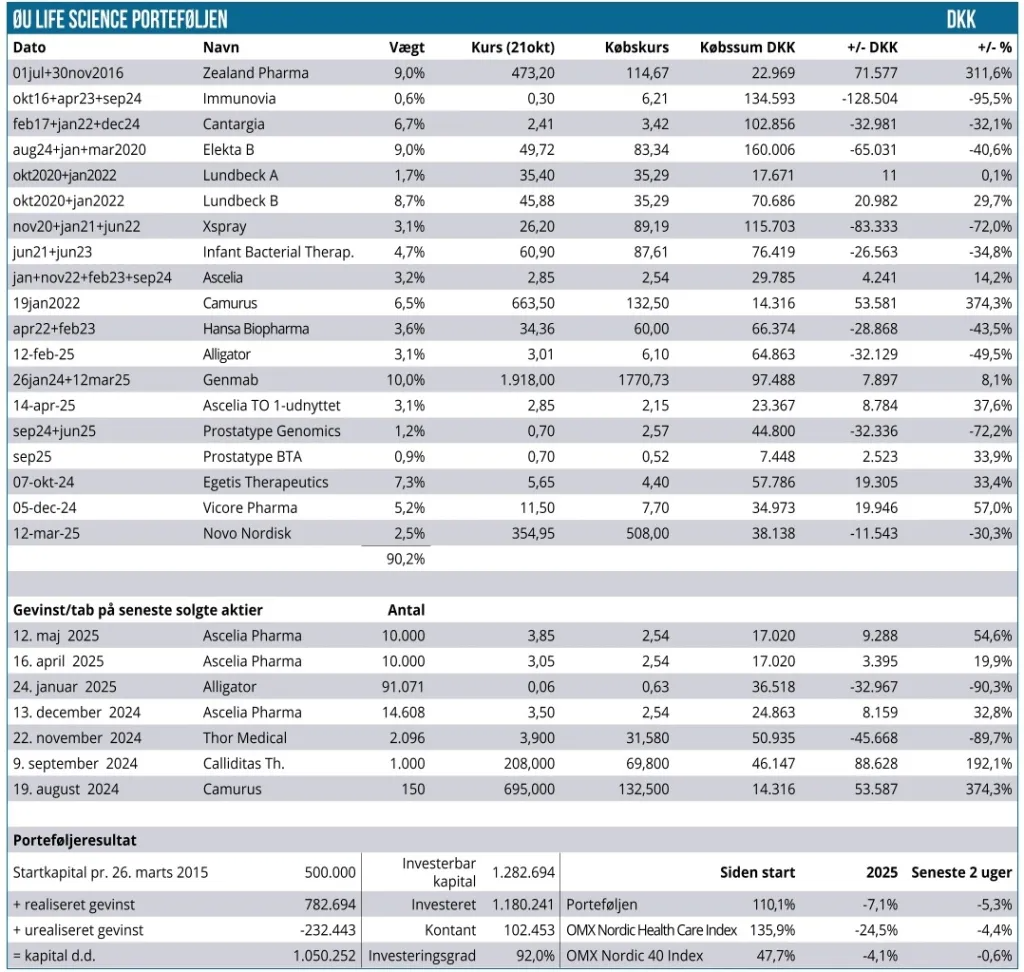

I Immunovia er fortegningsemissionen netop afsluttet med moderat brug af tegningsgarantien. Vi har tegnet i Modelporteføljen og bogfører de nye aktier i næste udgave. Tegningskursen er 0,30 SEK, men qua den manglende fuldtegning er det muligt, at de nye aktier kan købes billigere i markedet efter emissionen.

Resten af porteføljen er uden nævneværdige nyheder, men det vil med garanti ikke være tilfældet næste gang, hvor regnskabssæsonen er godt i gang, og der vil være opdaterede perspektiver på mange af selskaberne.

Kontantpositionen ligger omkring 9 %, når der er taget højde for aktietegningen i Immunovia.

Steen Albrechtsen