Efter investorernes lunkne reaktion på 4. kvartalsregnskabet var stemningen meget anderledes, efter at Lundbeck afleverede et flot regnskab for 1. kvartal, hvor der igen var en flot performance fra selskabets to vigtige vækstdrivere Vyepti og Rexulti. Dermed blev skuffelsen fra 4. kvartal vasket væk, men den gode udvikling i 1. kvartal vil næppe blive replikeret i alle årets kvartaler, for der kommer lidt modvind senere på året fra de første patentudløb.

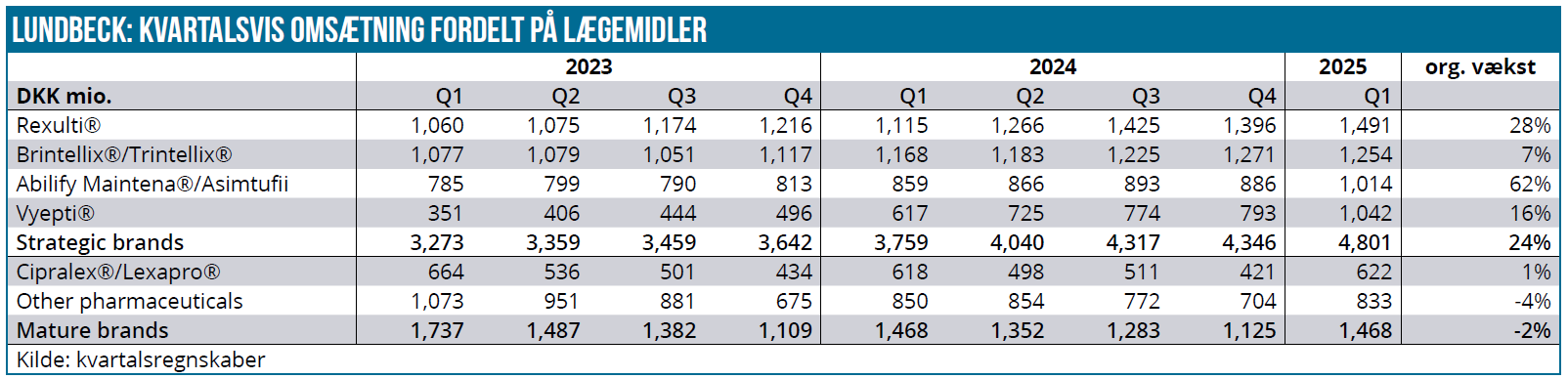

I februar måneds 4. kvartalsregnskab var der lidt usikkerhed om de to vigtigste vækstdrivere (lægemidlerne Rexulti og Vyepti), der skræmte investorerne og sendte aktiekursen pænt ned. Forklaringen var dengang primært lagertilpasninger, men investorerne købte ikke helt den forklaring dengang. Man fristes til at konstatere, at det nærmest var lige omvendt denne gang, hvor Lundbecks 1. kvartalsregnskab viste en flot salgsvækst på 16 % drevet af de strategiske brands, der samlet voksede 24 %.

Her var det især Rexultis vækst på 28 % (lokal valuta) og Vyeptis vækst på 62 %, der var afgørende. Vyepti krydsede milliarden, og samlet omsatte de to lægemidler for 2,5 mia. DKK. Vyepti voksede flot i USA med 60 % til 916 mio. DKK, mens det internationale salg steg med 71 % til 126 mio. DKK. I slutningen af 2025 forventer Lundbeck at indsende registreringsansøgning på Vyepti i Asien, som også er et vigtigt marked. Lundbeck bekræftede ikke overraskende, at man er on track til at indfri peak sales forudsigelserne for Vyepti.

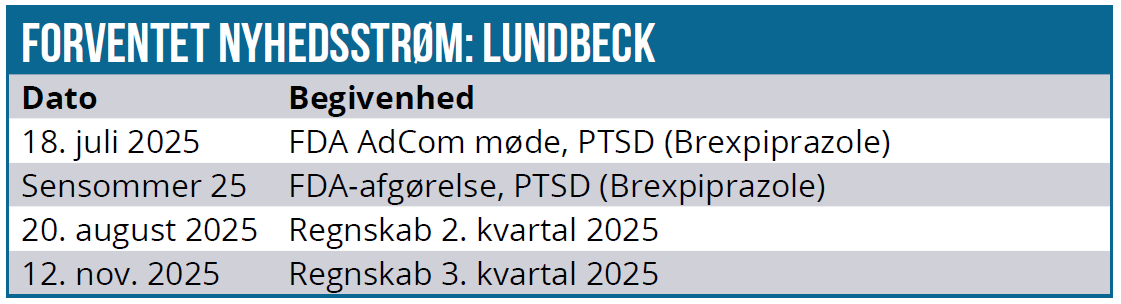

For Rexulti er det stadig Alzheimers-indikationen, der vokser solidt og nu udgør ca. 21 % af det samlede Rexulti-salg. Til gengæld er den mulige godkendelse i PTSD blevet udskudt (PDUFA-datoen i februar blev annulleret), omend der nu er sat en dato på mødet i den rådgivende komité, der skal komme med en anbefaling til FDA. Mødet er sat til 18. juli, men det er ukendt, hvor lang tid FDA skal bruge bagefter til at finde frem til en afgørelse. Normalt vil vi forvente 1-3 måneder. PTSD-indikationen er ikke med i Lundbecks mellemlange finansielle målsætninger, men man er klar til at sælge dagen efter en eventuel godkendelse.

Sidste gang handlede meget om lagertilpasningen i 4. kvartal, som ramte Lundbeck overraskende voldsomt, måske endda så meget, at nogle investorer nok tog det som en ikke helt retvisende forklaring på et dårligt kvartal. Lundbeck anfører denne gang, at 150 mio. DKK i 1. kvartal kan henføres til en normalisering af lagrene og dermed en tilbageførsel af den negative effekt vi så i 4. kvartal. Dermed advarer Lundbeck også mod at gange 1. kvartal med 4, for det vil betyde, at man lander over helårsforventningen, som man endda også løftede en smule til 8-11 % organisk vækst fra 7-10 % før. På indtjeningsvæksten (justeret EBITDA) blev det også til et pænt løft fra 5-11 % til 8-14 %.

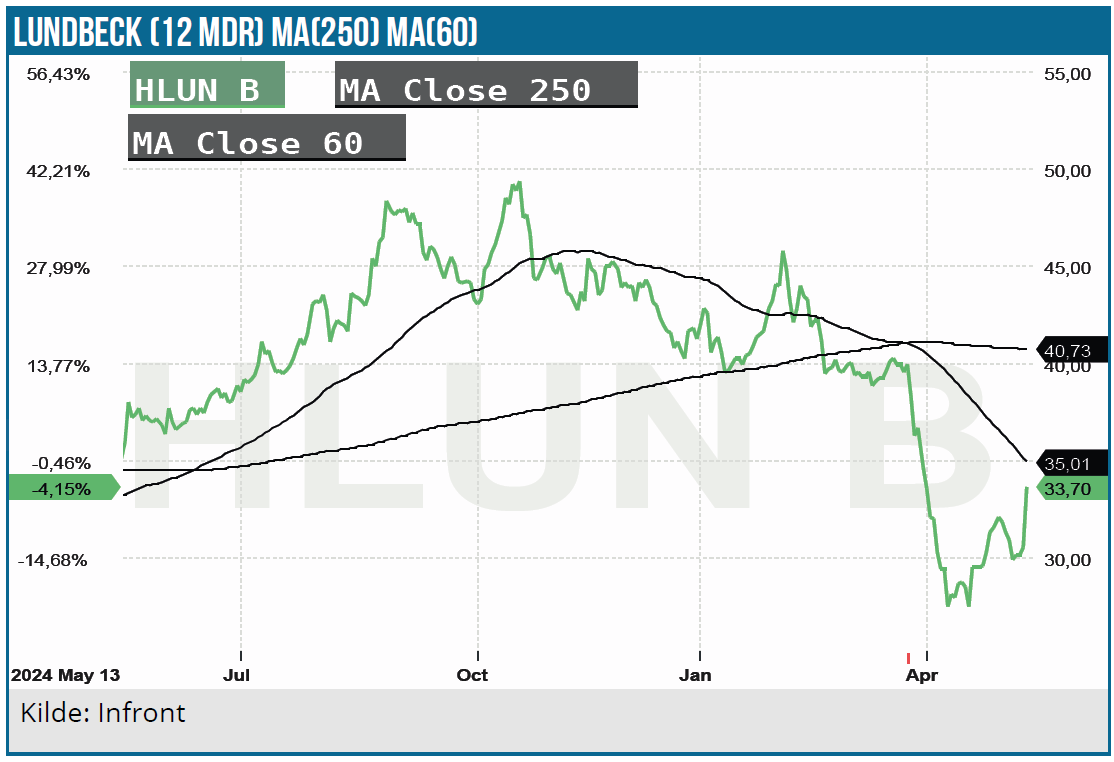

Med en stigning på over 10 % tog markedet vel imod det gode kvartalsregnskab. Når vi vurderer kursudviklingen ovenpå regnskabet, må vi dog ikke glemme, at aktien de seneste mange uger har haft det svært i takt med snakken om pris- og toldreformer i USA specielt rettet mod pharmaindustrien. Hertil kommer også et betydeligt fald i USD, som er en vigtig valuta for Lundbeck.

Rexulti og Vyepti er vækstdrivere på kort sigt

Både Rexulti (alzheimers, skizofreni og depression og senere på året måske en forsinket PTSD) og migrænemidlet Vyepti er med en aktuel omsætning på 2,5 mia. DKK i 1. kvartal afgørende for Lundbecks nærmeste fremtid. Vyepti har patentbeskyttelse godt ind i 2030’erne, mens Rexulti løber af patent i 2029. Derfor kan vi se på konsensusestimaterne frem til 2028, for at få en god idé om, hvor vigtige de to lægemidler er. De seneste estimater er stort set uændret de seneste par måneder og indikerer, at de to lægemidler frem til 2028 øger deres omsætning til 15,2 mia. DKK svarende til ca. 60 % af Lundbecks forventede 2028-omsætning på 25,5 mia. DKK.

Patentudløb begynder så småt i 2025

Senere i år begynder Lundbeck at se den første generiske konkurrence, når Abilify Maintena (skizofreni, bipolar, m.m.) går af patent i Europa og Brintellix/Trintellix (depression) mister patentet i Canada. Det er stadig ”små” effekter på et par hundrede millioner, som er en forsmag på, hvad der sker, når sidstnævnte i 2027 mister sin eksklusivitet på de store markeder. Det er også en forklaring på, at 1. kvartal måske var særligt godt, og at der kommer lidt salgsmodvind i de resterende kvartaler.

Kursmål 45 DKK

Vi sænker vort kursmål en smule til 45 DKK som en konsekvens af den seneste usikkerhed, der grundlæggende er skabt om det fremtidige amerikanske marked mht. medicintold og prisreformer. Uagtet, at tiltagene kan løbe ud i sandet eller se en kraftig udvanding førend evt. ændringer træder i kraft, så kan usikkerheden alene forsvare en sænkning af kursmålet på kortere sigt.

Lundbeck CEO sagde direkte på denne uges telefonkonference, at de endnu ikke har nogen viden, som giver dem en klar indikation af, hvor det kan ende henne, og med den klassiske tilføjelse om, at det er vigtigt, at innovationen kommer ud til patienterne. Det er lobbyistsprog for, at vi skal have en høj pris for at sikre, at vi har penge til at investere i udviklingen af nye lægemidler.

”Of course, as we are all again stating that today, we don’t have knowledge that gives us a clear indication of where this will go. We are very focused as we are with all governments across all countries to make sure that access for patients is the top priority.

But at this point, it’s speculative to really quantify what this might mean for us. And so I think as an industry, we’re working closely with all governments to ensure that access for patients to innovation remains unchanged.”

Ser man udenom eventuelle ændringer i USA, så ser Lundbeck-casen stadig positiv ud. Der er fokus hos analytikere og investorer på, hvad pipelinen kan frembringe, og det tillader vi os at tage som et tegn på, at tilliden til selskabet stadig er stigende neutrale. På kortere sigt ser udviklingen i Vyepti og Rexulti sund og understøttende ud, men den egentlige test bliver naturligvis, om det store Longboard-opkøb viser klare resultater. Her bliver fase 3 data afgørende i formentlig 2027 og med en mulig lancering i 2028 af bexicaserin.

Lundbeck kan stadig stå med fire fase 3 studier i 2026. Og dermed også 4 potentielle lægemidler, der kan erstatte omsætningstabet fra de kommende års patentudløb. Det er et væsentligt skift fra udsigten for et par år siden.

Udsigten for de kommende år er en bundlinje på 4 mia. DKK frem til og med 2028, og det skal ses i forhold til en markedsværdi på lidt over 30 mia. DKK.

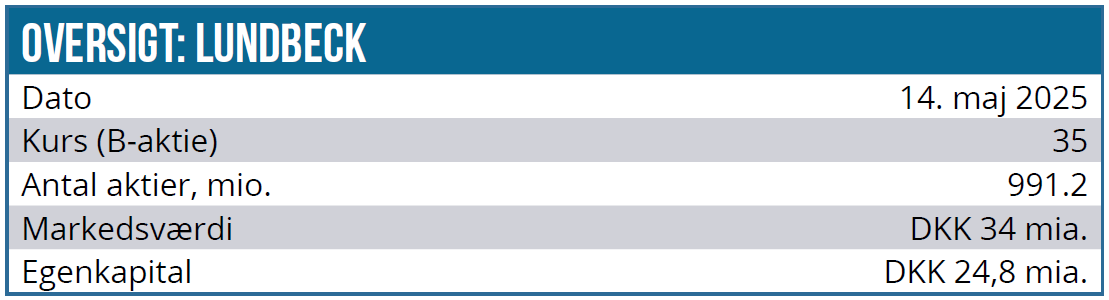

B-aktien ligger ovenpå en tocifret stigning efter regnskabet på 34,50 DKK, svarende til en markedsværdi lige omkring 33 mia. DKK, da der er næsten 1 mia. udestående aktier, hvoraf de 20 % er A-aktier med en kurs på 29,50 DKK. Dvs. en discount tæt på 15 %, hvilket er lidt lavere end tidligere på året. Den langsigtede, mindre investor bør alt andet lige vælge A-aktien fremfor B-aktien.

Kurs på analysetidspunkt: 34 DKK (b-aktie)

Kursmål: 45 DKK (6-12 mdr.)

Analysedato: 15. maj 2025

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Lundbeck. Aktien ligger også i ØU Life Science Modelporteføljen.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.