Kun få dage efter et skuffende regnskab for 3. kvartal i Elektas forskudte regnskabsår blev CEO’en afskediget med næsten øjeblikkelig virkning. Det er problemerne med det lovede, men udeblevne, marginløft, der stadig presser selskabets omdømme hos investorerne. Ordreindgangen er stadig fornuftig og understøtter den fremtidige vækst. En ny CEO og en kapitalmarkedsdag i juni kan måske være startskuddet til en vending i stemningen.

Den svenske producent af bl.a. strålekanoner, Elekta, har haft det kursmæssigt svært i et stykke tid, og det blev ikke nemmere i sidste uge, da bestyrelsen mistede tålmodigheden med CEO Gustaf Salford. Bestyrelsens officielle begrundelse for afskedigelsen er den langsomme genskabelse af indtjeningen ovenpå de svære år med høj inflation, der specielt rammer en ordrevirksomhed som Elekta med lang tid fra ordre til levering.

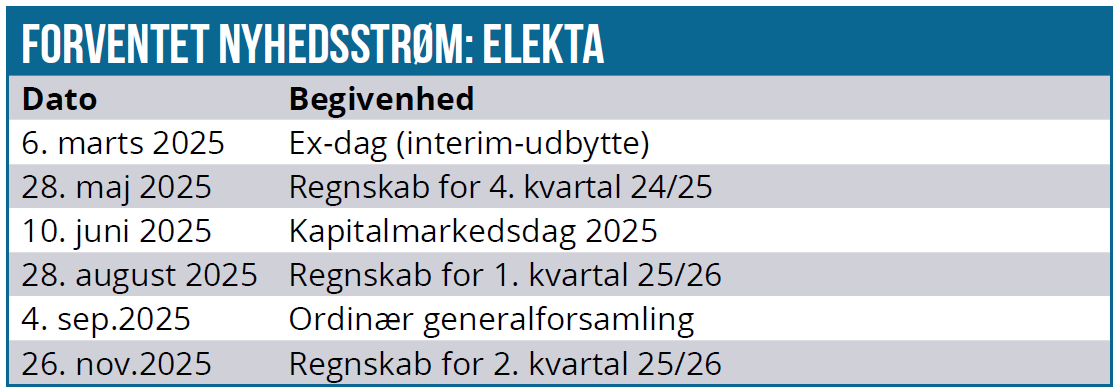

Søgningen efter en ny CEO er igangsat, men man må sige, at skiftet kommer lidt ubelejligt i forhold til den kommende kapitalmarkedsdag i juni måned, hvor der skal sættes flere ord på fremtiden og på de finansielle ambitioner for årene der kommer.

Regnskabet for 3. kvartal, der blev fremlagt få dage før fyringen, skuffede på både omsætning/vækst og på indtjeningsmarginen, ligesom det ikke var lutter optimisme for det sidste kvartal i regnskabsåret. Et kvartal, som vi historisk ved, kan være ganske volatilt i forhold til både omsætning og ordreindgang. Forventningen til hele regnskabsåret blev sænket fra en midt-encifret omsætningsvækst og EBIT-margin-fremgang til en ”broadly stable” omsætning og en EBIT-margin, der er lavere. Altså lavere omsætning end tidligere ventet og en tilbagegang i marginen.

Fortsat pæn ordreindgang

Selvom der er globale udfordringer, så er det væsentligt for os, at den såkaldte book-to-bill ratio nåede 1,15 i 3. kvartal og 1,14 for regnskabsårets første 3. kvartaler. Det vidner om, at Elekta stadig formår at hente flere ordrer hjem, end man fakturerer og leverer. Sammen med en ordrebog på 2-2,5 gange årsomsætningen er udsigterne dermed fortsat fornuftige på flere års sigt. Elekta offentliggør ikke længere konkrete tal for ordrebogen, men nøjes med at fokusere på book-to-bill ratioen, altså forholdet mellem hvor mange nye ordrer der kommer ind, og hvor meget der leveres fra ordrebogen. Derudover skal man ikke glemme, at den installerede base af Elekta-maskiner øges for hvert år, hvilket også understøtter service-omsætningen.

Væsentlig er også, at priserne i ordrebogen er højere, end hvad der bliver leveret pt.

En række nylanceringer skal hjælpe med at genskabe indtjeningen, bl.a. også fordi der følger mere og mere software og større serviceaftaler med i de nyere produkter, som kunderne også er villige til at betale mere for. I USA trækker det lidt ud med godkendelsen af den nye strålekanon Elekta EVO, som er en vigtig vækstdriver fremover. Ledelsen forsikrede på regnskabets telefonkonference, at godkendelsesprocessen hos FDA er godt i gang med den sædvanlige udveksling af spørgsmål og svar.

En del af Elektas aktuelle udfordring i kvartalet ligger i Kina, hvor comebacket ovenpå det markedsstop, der indtraf i kølvandet på regeringens anti-korruptionskampagne, trækker ud. Dermed er omsætningen fortsat ikke prangende, omend der på baggrund af nemme sammenligningstal var omsætningsvækst i kvartalet. Til gengæld var book-to-bill ratioen stadig under 1, hvilket de kommende offentlige udbud forventeligt vil ændre på.

Også i USA går det lidt langsommere end oprindeligt forventet, og her er det bl.a. den forsinkede FDA-godkendelse af Elekta EVO, som forventes at påvirke i 4. kvartal også, fordi der bliver tøvet lidt med installationerne.

Kursmål sænkes et nøk mere

Aktien har generelt haft det svært i et godt stykke tid af forskellige årsager. Senest er det givetvis CEO-skiftet, toldtrusler og det skuffende kvartalsregnskab, der har præget kursudviklingen. Som vi også skrev sidst, producerer Elekta primært i England og i Kina, og det giver formentlig noget usikkerhed, selvom det også skal bemærkes, at told overhovedet ikke blev nævnt på den nylige telefonkonference. Derfor kan vi kun henvise til telefonkonferencen i november, hvor Elekta ikke selv havde de store kommentarer til eventuelle told-effekter. Dengang henviste Elekta blot til, at man havde prøvet det sidste gang Trump var præsident, og at man slap pænt igennem det dengang.

Den strukturelle og langvarige vækstprofil er stadig intakt hos Elekta, fordi cancerbehandlingen i globalt perspektiv stadig har store efterslæb i mange geografier. Også fordi strålebehandling stadig er en grundsten i kampen mod cancer.

Prissætningen af Elekta er uændret til den lave side, men det er også et tegn på, at investorerne er usikre på fremtiden og bestemt ikke har fuld tillid til, at indtjeningsmarginen kan løftes. Selvom CEO på telefonkonferencen fastholdt EBIT-margin-målsætningen på 14 %, var der ikke megen tydelighed omkring timingen, og det er klart et usikkerhedstegn. Man kom ikke en præcisering nærmere, end at det kommer vi til at tale mere om på kapitalmarkedsdagen i juni.

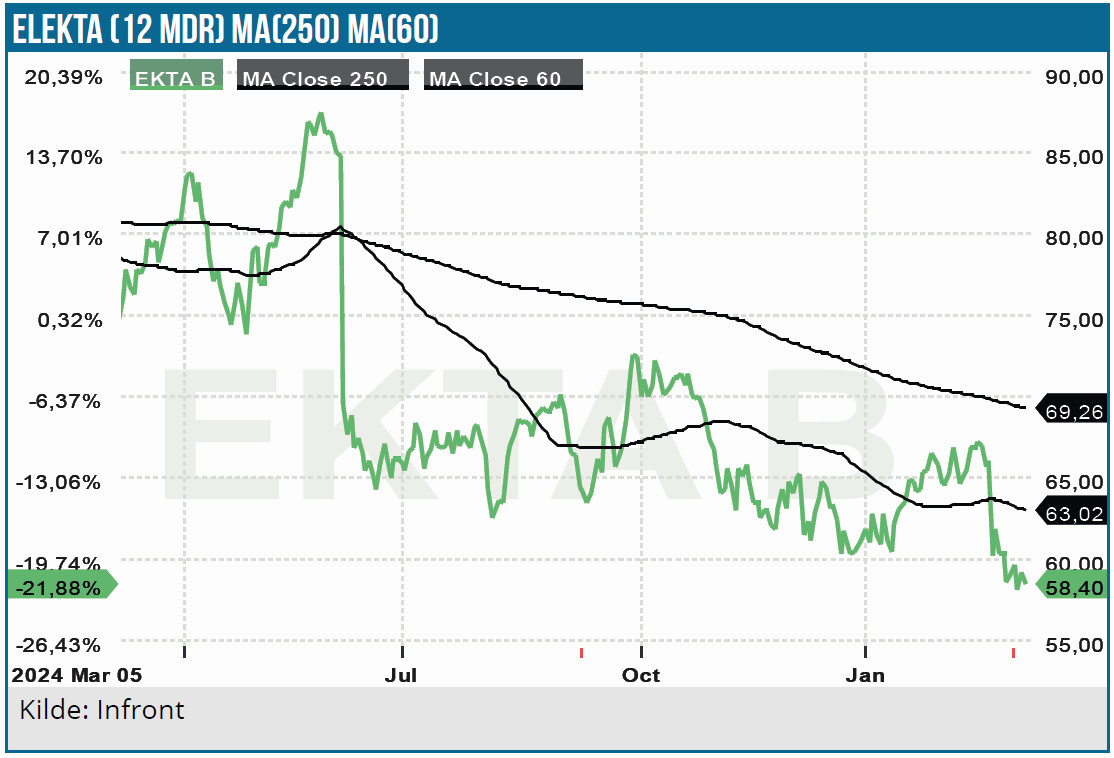

Aktiekursen nærmer sig nu igen bunden fra 2022/2023 omkring 55 SEK, hvor renterne steg kraftigt. Dermed bør downsiden nok engang være begrænset herfra, fordi forretningen grundlæggende set langtfra er faldet sammen, hvilket den pæne ordreindgang også understøtter.

Vi sænker igen vort kursmål en anelse pga. den fornyede margin-usikkerhed og den aktuelle geopolitiske situation. Den svage kurs understreger også det aktuelle investorsentiment i aktien. En ny CEO og en kapitalmarkedsdag i juni med muligvis nye og mere præcise finansielle ambitioner kan være første skridt i genrejsningen. Det er ikke noget, der sker overnight, og det kommer til at tage tid.

Samlet set sænker vi kursmålet fra 90 SEK til 80 SEK, men ser uændret et større potentiale på sigt.

Aktien ligger tålmodigt i Life Science Modelporteføljen, hvor den vægter lidt under 10 %.

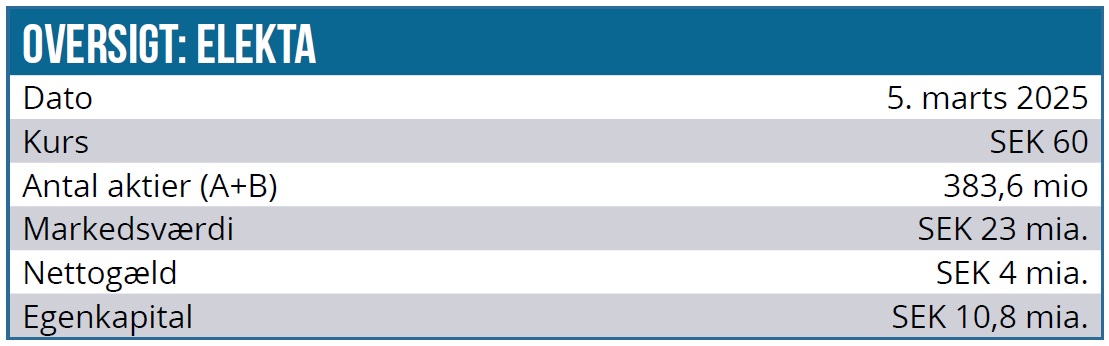

Kurs på anbefalingstidspunkt: 60 SEK

Kursmål: 80 SEK

Analysedato: 5. marts 2025

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Elekta. Aktien ligger også i Life Science Modelporteføljen.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.