Sommeren har budt på en solid vending i bioteksektoren, og selvom de fleste indeks endnu ikke ligger i positivt terræn for året, så har der været et markant skifte at spore de seneste tre måneder. Det betyder også, at der igen er et åbent vindue for at hente penge på børsen, hvis selskabernes investeringscase er tilstrækkeligt attraktiv, og de eksisterende investorer er klar til en ofte stor udvanding. Vi kigger her kort på, hvad der er sket i vores del af Life Science verdenen henover sommeren.

Først og fremmest har vi særligt på det amerikanske marked set, at selskabers aktier groft sagt også har kunnet stige på positive nyheder.

Det lidt fortegnede billede gennem de første næsten 6 mdr. af 2022 har været, at enhver nyhed blev brugt til at sælge aktier på, hvilket lagde et solidt salgspres på mange aktier og med den naturlige konsekvens, at kursfald var fremherskende næsten lige meget, hvilken nyhed der blev fremlagt.

På det seneste har vi kunnet spore ændringer i dette, og måske allervigtigst har vi set en række kapitalfremskaffelser – som selvom det fortsat er købers marked – indikerer, at der igen er interesse for sektoren og villighed til at investere ind i den. Fortegningsemissionerne er fortsat i særklasse dyre bekendtskaber for aktionærerne, mens der har været positive oplevelser for de lidt mindre rettede emissioner. IPO og børsintroduktioner må stadig anses som lukket land.

Helt overordnet har vi måske i særlig grad set et solidt comeback til de mere kommercielle biotekselskaber, hvor investorerne nu måske kan se lidt mere lyst på fremtiden samtidig med erkendelsen af, at mange af selskaberne næppe får brug for flere store kapitalforhøjelser fremadrettet, som kan ødelægge værdiskabelsen per aktie. Vi kan fra vort univers eksempelvis nævne Hansa Biopharma, Orexo, Zealand Pharma, Bavarian Nordic, Calliditas og Camurus som hurtige udmærkede eksempler på kommercielle eller nærkommercielle selskaber, som har leveret pæne comeback.

For de rene udviklingsselskaber er billedet lidt mere broget, netop fordi selskaberne jo normalt i den grad brænder kapital af og derfor hidtil har tilrettelagt sig efter at kunne hente frisk kapital efter behov på børsen. De tider er forbi, hvor det var en let sag, og en række selskaber står givetvis overfor svære beslutninger i den kommende tid, hvor der skal prioriteres i pipelinen og omkostningsstrukturen.

Udvalgte kapitalforhøjelser

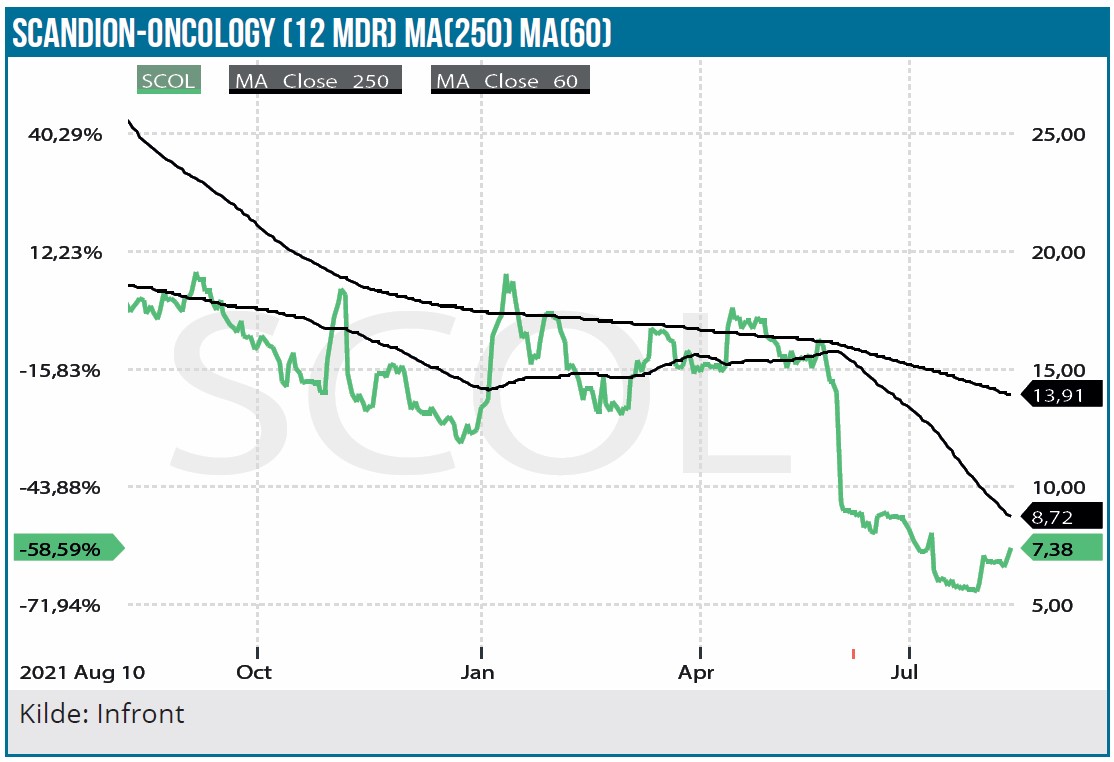

Fra den hjemlige egn har vi set Scandion Oncology gennemføre den fortegningsemission, der blev skudt i gang i juni måned. Trods en solid discount blev der kun tegnet omkring 20 % af aktierne, således at garanterne måtte tegne resten af den garanterede emission.

Lige rundt om hjørnet venter fortsat de vigtige fase 2 data fra selskabets førende lægemiddelkandidat SCO-101, og det kan muligvis blive en solid kurstrigger, nu hvor kapitalfremskaffelsen lidt utraditionelt er gennemført forud for rapportering af studiedata. Omvendt er det klart, at grundet den høje brug af garantien vil en række garantiaktier fra emissionen sandsynligvis sidde løst, hvis der kommer en stor stigning. Selskabet har for nylig præsenteret på vores Life Science konference – se mere her

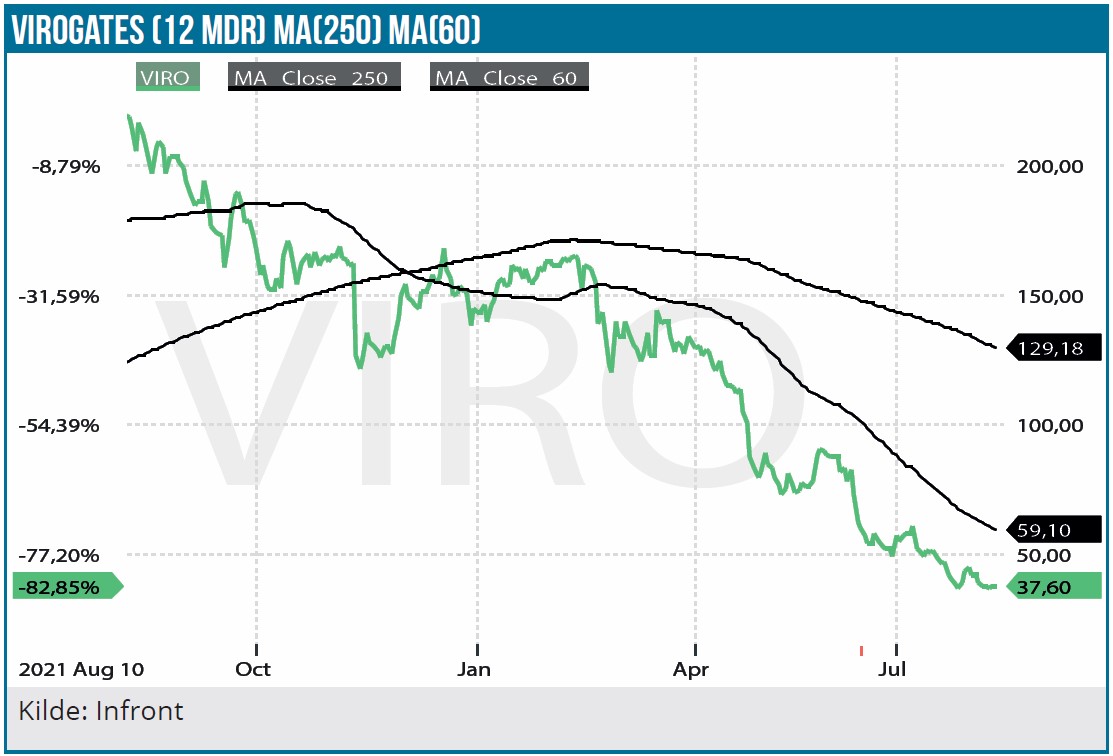

Vi har også set danske Virogates gennemføre en emission henover sommeren, som heller ikke blev fuldtegnet. Også her så vi en solid rabat trods det, at emissionen var relativt lille. Kursen lå omkring 90 DKK inden emissionen, der blev gennemført på kurs 60 DKK. Aktien ligger i dag omkring 37 og nærmer sig nu bunden omkring kurs 30 DKK fra 2019. Vi holder fortsat et skarpt øje med udviklingen i salget og antallet af hospitaler med rutinemæssig brug af suPARnostic-testen, for der ligger givetvis et interessant potentiale, hvis der kommer momentum i udviklingen på den front.

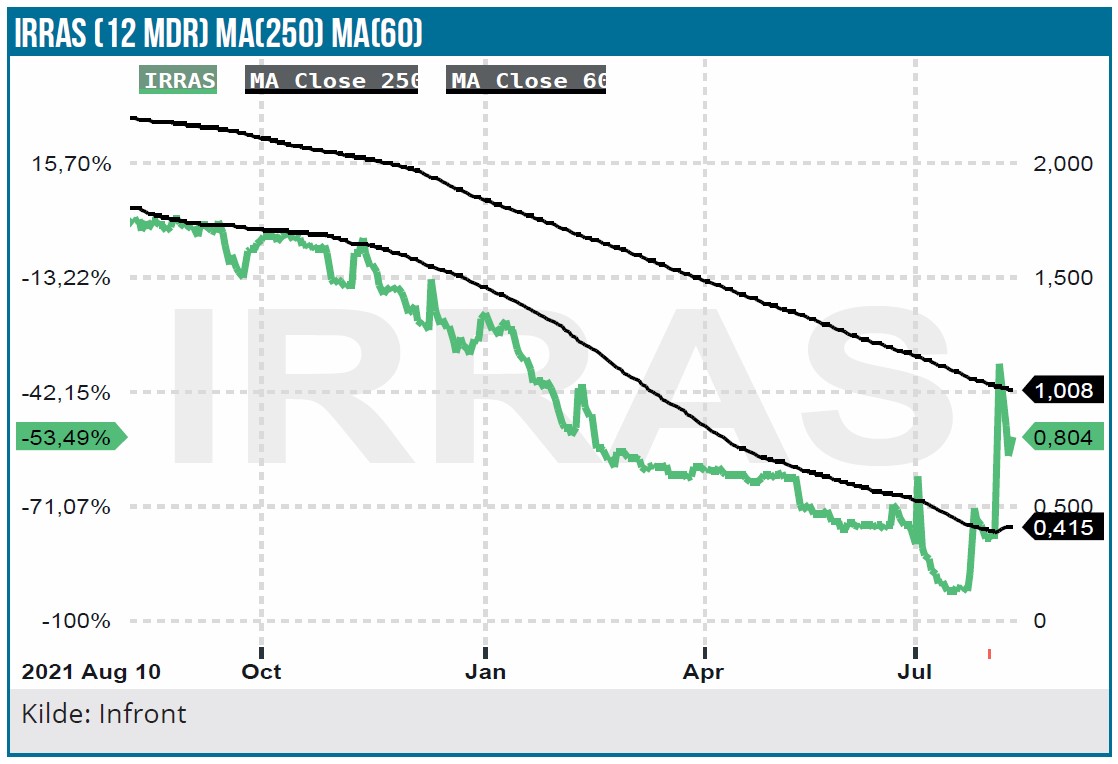

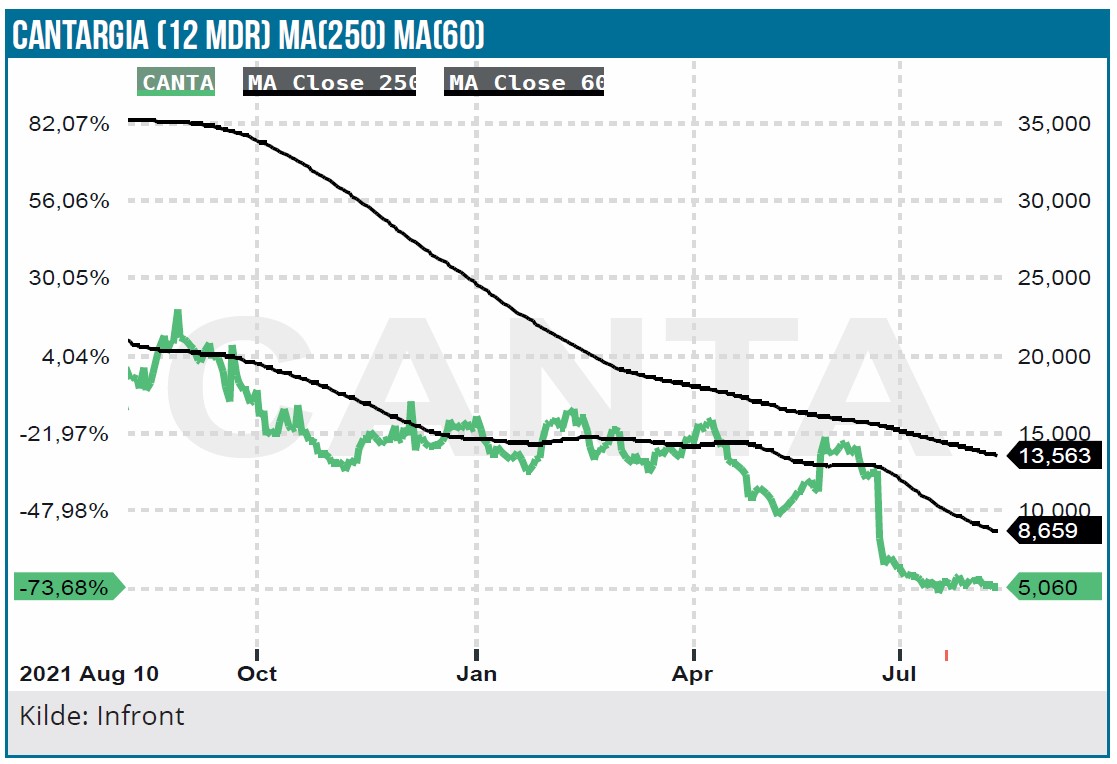

Blandt modelporteføljens positioner har vi set Cantargia og IRRAS annoncere emissioner, som også er blevet dyre bekendtskaber for de eksisterende aktionærer. IRRAS gennemfører en udvanding på kurs 0,30 SEK med 9 nye aktier for hver eksisterende. Det er både i antal og rabat ganske voldsomme satser, og det stiller naturligvis spørgsmålet, om man langt om længe er nået til den emission, der bringer selskabet tørskoet i land som cash flow positiv. Med andre ord kan det være den emission, man som aktionær efter en alt andet end succesfuld kursrejse for selskabet i sit liv som børsnoteret selskab skal være med på. Værdiansættelsen ved kurs 0,30 SEK er i hvert fald lav alt taget i betragtning.

Cantargia gennemfører en mere moderat emission, hvor 3 eksisterende aktier giver ret til at tegne 2 nye aktier. Tegningskursen er ganske lav (3,75 SEK) i forhold til kursen, før emissionen blev varslet. Kursen var da i niveauet 15 SEK, og viser nok engang, at det stadig er købers marked. Den aktuelle kurs omkring 5 SEK, som ser ud til at blive niveauet efter, at emissionen forventeligt er gennemført ganske snart, ser umiddelbart ganske interessant ud, selvom vi nu naturligvis må skyde en hvid pil efter igen at se tidligere tiders topniveauer omkring 70 SEK pga. udvandingen.

Klinisk nyt

På den kliniske front er det værd at lægge mærke til flere ting fra vort univers her i Skandinavien. Først og fremmest kan vi ikke undgå at notere, at lidelseshistorien Nordic Nanovector helt måtte opgive sit fremmeste studie, der har været forsinket gentagne gange. Ikke overraskende er selskabets aktie blevet decimeret.

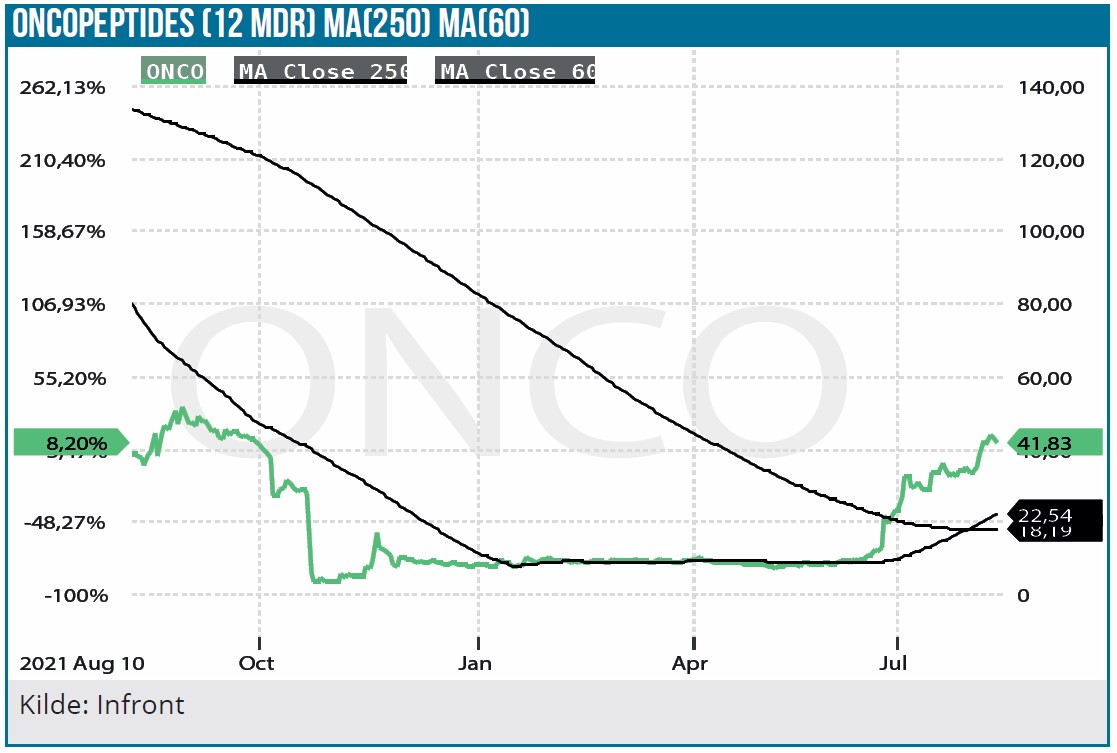

Det var næsten samme situation for svenske Oncopeptides sidste år, hvor man indledningsvist valgte at tilbagelevere sin nylige FDA-godkendelse af cancermidlet Pepaxto på det amerikanske marked, efter at nye kliniske studier satte store spørgsmålstegn ved lægemidlets effekt. Selskabet har fået kunstigt åndedræt efter en kraftig reorganisering og fokus på forskning og en nylig rettet emission på 435 mio. SEK, der blev gennemført til handelsdagens lukkekurs og således uden nævneværdig rabat. Det er dog stadig Pepaxto, der for alvor har pustet fornyet håb ind i selskabet og dets aktiekurs. Der er håb om at stoffet i visse indikationer kan blive relevant, ligesom Pepaxto i sommerferien modtog en positiv indstilling fra EMA’s rådgivende komitee (CHMP), der anbefalede en fuld godkendelse i EU.

Vi er også her nødt til at komme forbi Lundbeck, der allerede i juni måned lidt førend forventet kunne offentliggøre, at det vigtige fase 3 studie med brexpi prazole indenfor alzheimers faldt rigtigt ud med indfrielse af både primære og sekundære endpoints. Kursreaktionen har alt i alt været ganske beskeden, også selvom man med rette kan argumentere for, at fase 3 data ikke er transformerende for selskabet. Det er dog bestemt værd at notere, at data styrker produktporteføljen på helt kort sigt og måske allerede fra næste år kan begynde at bidrage på omsætningen. Vi afventer stadig lidt flere detaljer fra Lundbeck for bedre at kunne vurdere det mere præcise potentiale i lægemidlet, men der er ingen tvivl om, at det lukker en del huller på kort sigt. Vi ser fortsat ganske positivt på aktien og forventer en gradvis reprisning af selskabet i takt med, at potentialet bliver tydeligere, og det førstkommende hul i pipelien/porteføljen bliver fyldt op.

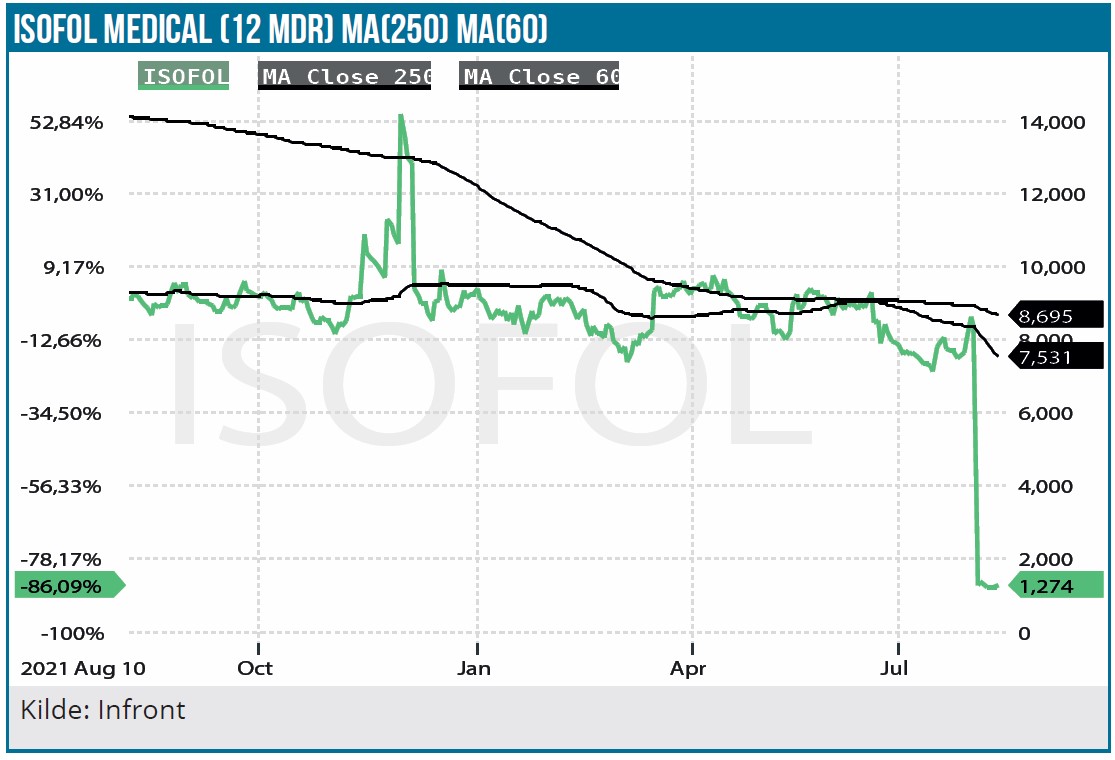

Svenske Isofol Medical, som var lidt af en one-trick pony med kun et fase 3 projekt i en stor indikation (metastatisk kolorektal cancer), kunne i sidste uge melde, at studiet var fejlet og ikke indfriede hverken de primære eller sekundære endpoints. Hammeren faldt prompte med et fald på rundt regnet 90 % og viser nok engang det helt binære element, når vi taler biotech-aktier med nærmest kun et seriøst pipelineprojekt.

Under dette punkt vil vi også tillade os kort at bringe abekopperne i spil, som i den grad har trukket en aktie som Bavarian Nordic, der hurtigt har eksekveret og hentet en række ordrer fra regeringer i Europa og Amerika. Det største problem er dog, som vi tidligere har været inde på, at selskabets produktion er lukket ned i år pga. udvidelser af faciliteten i Kvistgård. Dermed er de seneste ordrer med levering i 2023, og potentialet for 2022 ser ud til at være udtømt. De mange ordrer har allerede i år givet selskabets resultatopgørelse et seriøst boost og styrket selskabets ellers lidt spinkle kapitalsituation.

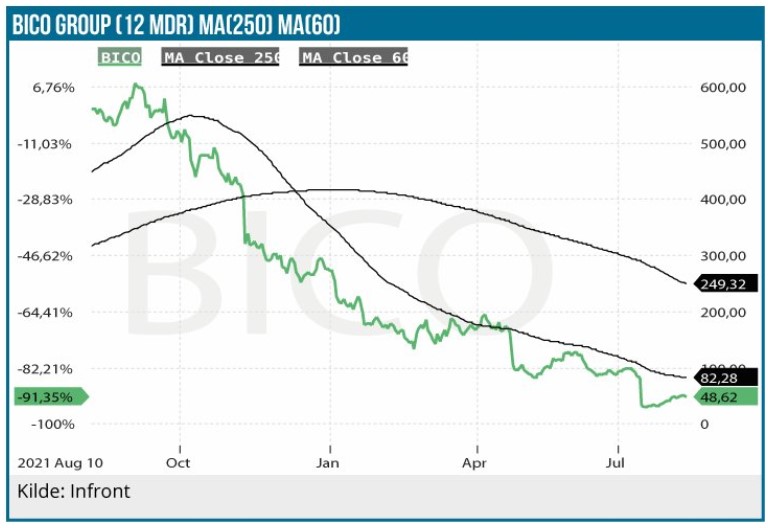

I yderkanten af universet blev aktiekursen i BICO Group (som tidligere hed CellInk), beskåret med 2/3 efter offentliggørelsen af preliminære regnskabstal for 2. kvartal, der også blev suppleret med omkostningsreduktioner, nedskrivninger på debitorer og ikke mindst, at der blev skabt usikkerhed om de fremtidige vækstperspektiver. Sidstnævnte er naturligvis ganske farligt for en højt prissat vækstaktie. Efter i lang tid at have kunnet gå på vandet er aktien således kommet ned på jorden det seneste års tid med et fald på 90 %. Nu kan vi godt tillade os at henvise til vore tidligere analyser fra 2020, som netop udtrykte bekymring for den høje værdiansættelse, og dog også samtidig fuldt ud erkende, at vi ikke havde set ballonen blive pustet så meget op, inden den sprang.

Prisreform langt om længe

På det helt overordnede regulatoriske plan blev der utroligt nok vedtaget en prisreform i USA efter lang tids tovtrækkeri. Reformen var dog sampakket med andre initiativer ift. inflation og var derfor ikke en isoleret kæmpe reform af den amerikanske sundhedssektor. Der er dog opnået enighed om flere elementer, som har været bragt på banen ved de tidligere reform-forslag, der uden held blev forsøgt gennemført i 2021.

I første omgang er de væsentligste effekter, at den offentlige sygekasse Medicare får lov til gradvist at forhandle priser for de helt store lægemidler fra 2026 (10 stk., stigende til 20 i 2029), at der lægges et loft på egenbetalingen for receptpligtig medicin og endelig. at der bliver indført strafrabatter for de lægemidler, der oplever prisstigninger højere end inflationen fra 2025. De konkrete effekter er der fortsat rimelig usikkerhed om, men det må naturligvis forventes, at det næsten udelukkende er de store pharmaselskaber, der rammes. Derudover er der 3-4 år, til initiativerne begynder at træde i kraft, hvilket også giver selskaberne tid til at ”indrette sig”…

Steen Albrechtsen