Siden udgaven før sommerferien er der sket to frasalg i modelporteføljen på baggrund af henholdsvis en skuffelse og en overraskende spekulativ fremgang. Det har løftet kontantandelen til 26,9%, og vi har igen luft til at tilføje nye positioner uden at føle, at vi går all-in. I disse volatile tider finder vi det ganske rart at have lidt kontanter i baghånden. Vi mener i øjeblikket at kunne spore en lille tendens, hvor de store selskaber leverer varen, mens de små har lidt sværere ved at trænge igennem og bliver kursmæssigt straffet ganske hårdt.

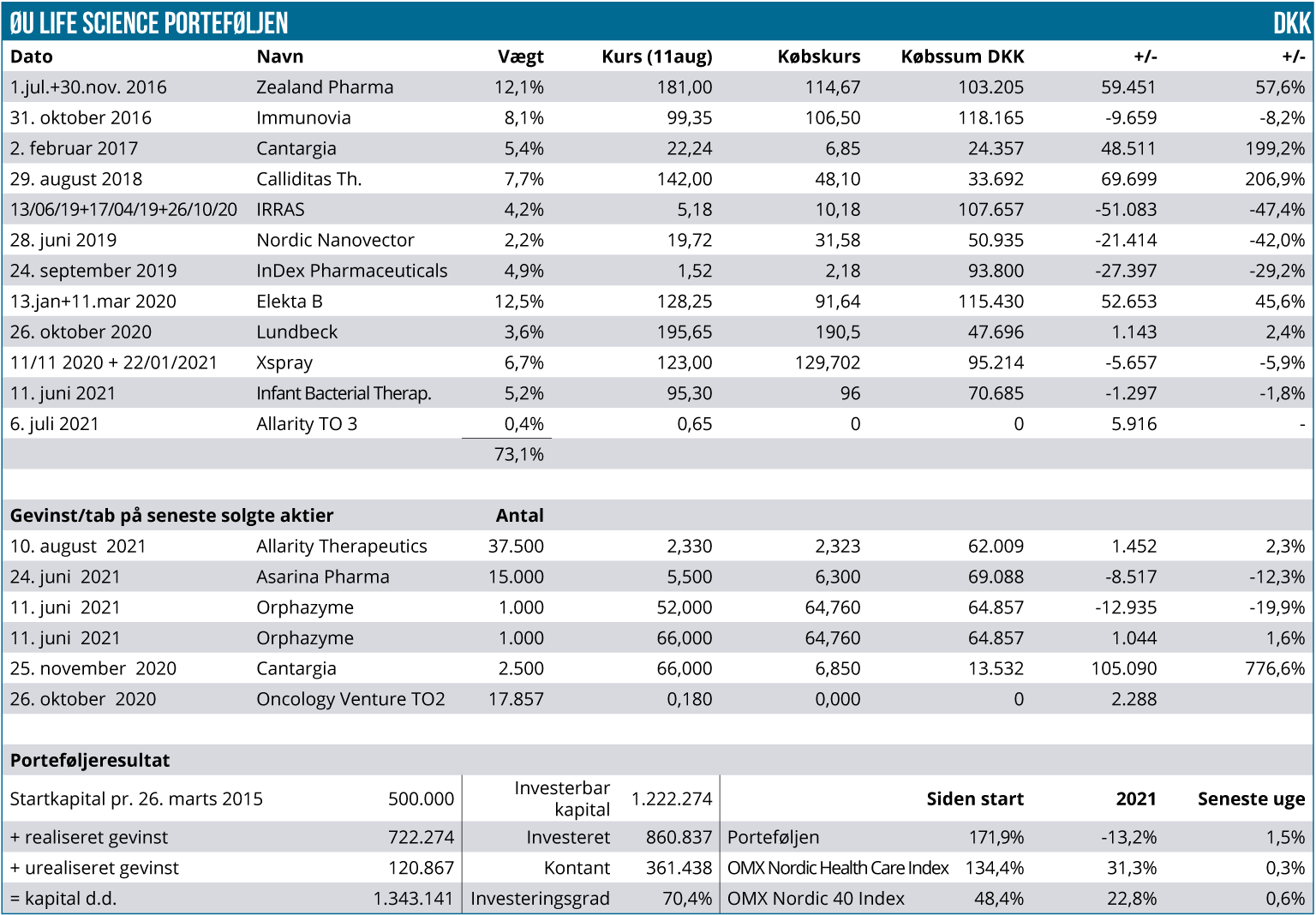

Status i dag er et porteføljeafkast på -13,2% i år, hvilket er en forbedring siden 16. juni, hvor afkastet var -16%. I absolutte tal svarer det til et løft af porteføljeværdien fra 1,317 mio. DKK til 1,343 mio. DKK. Pænt, men langt fra imponerende.

Til gengæld må vi igen erkende, at modelporteføljen overhovedet ikke har kunnet følge med de to benchmark, som er steget ganske pænt henover sommeren. Nordic Health Care er steget fra 16,4% år-til-dato til 31,3%, og her har den flotte fremgang for især Novo Nordisk naturligvis spillet en stor rolle. Det mere brede Nordic-40 er steget fra 15,7% årtil-dato til 22,8% år-til-dato.

Vi startede sommerperioden med den kedelige datanyhed fra Asarina Pharma, som vi reagerede meget hurtigt på, og vi slap ud med et relativt beskedent tab på 12% i forhold til vores anskaffelseskurs. I forhold til kursen umiddelbart inden meddelelsen var tabet noget større, omend stadig i den overkommelige ende. Der er lidt mere om Asarina andetsteds i dette ugebrev og også i porteføljekommentaren fra ultimo juli (udgivet online), som er gengivet efter denne modelporteføljekommentar.

Allarity Therapeutics i kurseksplosion

Ser vi på modelporteføljens udvikling siden opdateringen ultimo juli, er det småt med overraskelserne, hvis man altså ser bort fra Allarity Therapeutics’ noget overraskende kursudvikling. Vi har tidligere ikke lagt skjul på, at der kunne være en mulighed for, at aktien ligesom tidligere igen ville blive fanget i en spekulativ rus. Og det må siges at være tilfældet med stigningen fra omkring 1 til 2,3 SEK på 10 dage.

Idet stigningen ikke er sket på baggrund af væsentlige nyheder, anser vi stigningen for spekulativ. De første 8 handelsdage i august er volumen således eksploderet og har gennemsnitligt ligget på 57,2 mio. stk. mod normalt 3-4 mio. aktier per dag i maj-juni-juli. Dermed er der handlet 458 mio. aktier de første 8 dage, og det er mere end den samlede aktiekapital på 389 mio. stk. Det er i vores øjne ganske spekulativt, og det underbygger vores beslutning om at stå af det spekulative aktietog, mens legen er god.

Vi er selvsagt tilfredse med at slippe ud af denne position, som længe har været en stor skuffelse for os. Kort sagt mener vi, at det er gået for stærkt opad, og den pludselig eksplosion i volumen indikerer for os, at der er mange spekulanter i aktien nu.

Det er altid svært at vide, hvornår man skal sælge en hurtigt stigende aktie. Vi kan tage fejl og komme ud for tidligt, og for at være en smule med på en evt. fortsat optur beholder vi de 12.500 tegningsoptioner lidt endnu. (ALLR TO 3). Det bliver næppe et langt bekendtskab, for vi er opmærksomme på, at de kan svinge meget i værdi. Pt. vægter de kun 0,4% af porteføljen, så det er ikke noget, der for alvor betyder noget for afkastet.

Under væsentlige nyheder regner vi ikke den seneste melding om, at Stenoparib har vist gode resultater i laboratoriet ift. behandling af de gængse covid-varianter. Der igangsættes nu studier med delta-varianten, men vi hæfter os her ved langsommeligheden i at få rykket behandlingen ud af laboratoriet og over i mennesker. Det skyldes sandsynligvis, at man vil have finansieringen på plads inden (og at denne skal være ekstern/gratis/statslig).

På den positive side tæller også, at man hen over sommeren har fået ryddet lidt op i den store pipeline. Bl.a. er Irofulven leveret tilbage til den oprindelige licenshaver Lantern Pharma mod en ukendt upfront-betaling og en milepælspakke og royalty-aftale. I bedste fald kan milepælene nå 18 mio. USD totalt.

Udsigten til en amerikansk notering af Allarity Therapeutics og fortsat oprydning i pipelinen tiltaler os, men vi må også erkende, at pengekassen hurtigt løber tom igen. Seneste melding er, at man er finansieret til 1. kvartal 2022. Det kan der laves om på, hvis kursen holder sig på det nuværende niveau, hvor det er profitabelt for investorerne at udnytte tegningsoptionerne, men det er forventeligt, at udvanding stadig er et vigtigt punkt på agendaen. Med 389 mio. aktier er markedsværdien i dag tæt på 1 mia. SEK, hvilket vi kan sætte i forhold til de ca. 70 mio. aktier, der var udestående, da vi startede den oprindelige position i 2019. I sandhed er det mange andre, som en fremtidig værdiskabelse skal deles med.

Vi holder stadig et vågent øje med aktien, hvis der skulle vise en mulighed for at vende tilbage på en attraktiv kurs. Indtil videre holder vi os som indikeret afventende og sidder klar til at sælge TO 3, hvis muligheden byder sig, eller den spekulative optur ser ud til at gå i stå.

Resten af porteføljen

Blandt porteføljens øvrige nyheder kan vi henvise til Xspray, som vi har kommenteret på i juli-opdateringen, og den helt friske kommentar fra Morten Larsen tidligere i denne udgave.

Ellers kan vi nævne, at Immunovia langt om længe fik sin laboratorie-godkendelse og nu kan starte kommercielle tests med IMMray PanCan-d. Det er også blevet til en meddelelse i denne uge om, at testen kommercielt kan bære en listepris på 995 USD i stedet for de hidtidige indikerede ca. 600 USD. Den endelige salgspris efter rabatter ender næppe på 995 USD, men at den bliver højere end 600 USD, bør der ikke være tvivl om på baggrund af selskabets udmelding. Og det er naturligvis positivt for både omsætning og indtjening.

I de næste par uger får vi regnskaber fra en lang række af porteføljeselskaberne, og her fokuserer vi på de selskaber, der allerede har omsætning eller står på nippet til kommercialisering, dvs. Lundbeck, Zealand, Immunovia og Elekta. Særligt for Lundbeck er vores umiddelbare tanke, at vi gerne vil øge positionen fra den nuværende lave vægt på 3,6%, når der åbenbarer sig en god mulighed. Derudover afventer vi også regnskabet fra IBT med spænding, da vi jo her håber at få positivt nyt om indrulleringshastigheden i fase 3 studiet.

Steen Albrechtsen