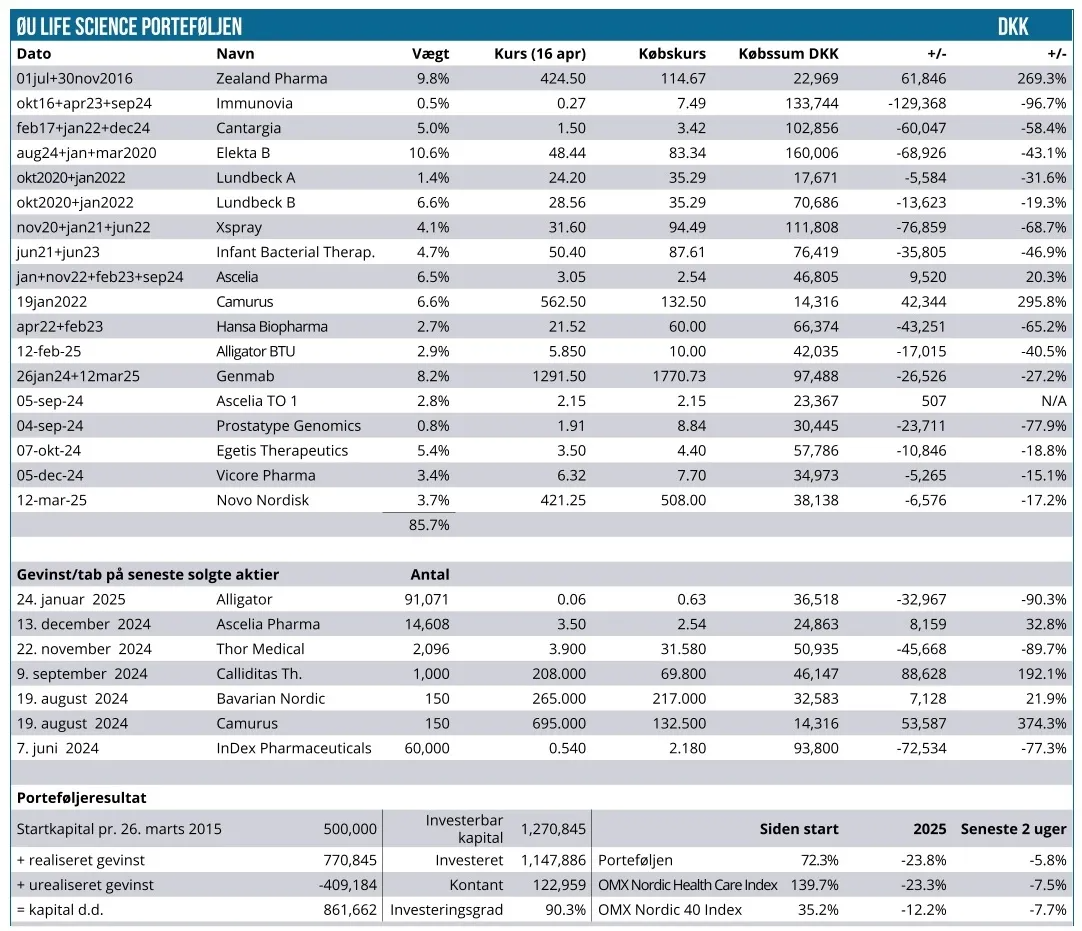

Et fald på 5,8 % siden sidst ville normalt være et stort fald, der samtidig ville kræve fejlede kliniske forsøg i et eller flere porteføljeselskaber. Det er ikke tilfældet, for det er nærmest udelukkende den generelle markedsuro, som kan forklare faldet. Et enkelt selskab har annonceret en emission, hvilket isoleret set har kostet 1 procentpoint på afkastet.

Med et fald på 5,8 % siden sidst har Modelporteføljen klaret sig lidt bedre end begge referenceindeks, som er nede med ca. 7,5 %. Målt år-til-dato ligger vi 23,8 % nede, hvilket er helt på niveau med Nordic Health Care Index, der, som vi ofte har nævnt, er ramt af Novos glidende kurskrak.

Det mere brede nordiske indeks Nordic-40 ligger ”kun” 12,2 % nede år-til-dato og har dermed klaret sig bedre end Modelporteføljen og Nordic Health Care, hvilket ikke er overraskende de urolige tider taget i betragtning.

Siden sidst har vi i Modelporteføljen udnyttet tegningsoptioner i Ascelia Pharma og Immunovia. Førstnævnte er klart den vigtigste, da tegningen af 16.536 nye aktier til kurs 2,15 SEK vil bringe os over en vægt på 10 %. Optionerne i Ascelia Pharma hedder TO 1 og fulgte med ifm. fortegningsemissionen i august/september sidste år.

I anerkendelse af 10 %-grænsen for porteføljen har vi i onsdags reduceret den eksisterende position i Ascelia Pharma fra 37.500 stk. til 27.500 stk. ved at sælge 10.000 aktier til kurs 3,05 SEK. Aktien har klaret sig pænt de sidste par dage, efter at handelsperioden for tegningsretterne er afsluttet. I en ustabil verden og med meget volatile aktiemarkeder havde vi ikke lyst til at være alt for overvægtet i en mindre aktie som Ascelia Pharma, hvor man ikke skal mange dage tilbage for at finde en kurs under 2,50 SEK. Vi skal her minde om vor oprindelige købskurs på 1,69 SEK, så det har været en ganske god forretning for Modelporteføljen at deltage i fortegningsemissionen sidste år.

Tillægger vi de nytegnede aktier, har vi reelt en beholdning i Ascelia Pharma på 44.036 aktier, som aktuelt har en værdi lige over 3 SEK per stk. I tabellen er de nye aktier opført til anskaffelseskursen på 2,15 SEK, da de formelt ikke er modtaget endnu og ej heller handlebare.

Ascelia Pharma er sammen med IBT en af de få reelle kursmæssige succeser i disse dage.

Infant Bacterial Therapeutics (IBT) fortsatte sin kursmæssige fremgang oven på modtagelsen af BTD, som vi skrev om sidst. Der var sågar fremgang til kursen på en af de allersværeste told-dage, så det tyder på, at investorinteressen for aktien endelig er i fremgang igen. Efter den gode performance og faldet i den øvrige portefølje vægter IBT nu 4,7 %, hvilket stadig er til den lave side.

I Immunovia er der ikke på samme måde tale om en succeshistorie. Udnyttelsen af TO 3 optionerne sker til kurs 0,24 SEK. Vi havde 5.250 tegningsoptioner i porteføljen, så det er kun lige over 1.000 SEK, vi tegner aktier for. Det skal nævnes, at udnyttelsen af de forrige tegningsoptioner (TO 2) skete til kurs 0,46 SEK, så det har bortset fra en lille stigning i SEK-kursen bestemt ikke været nogen succes at deltage i de seneste emissioner. Hverken på kort eller langt sigt. Vi har ikke bogført tegningen i oversigten, men vi har samlet set (proforma inkl. tegningen) nu næsten 30.000 aktier i Immunovia, når tegningen er gået igennem. Den samlede vægt er under 1 %, og som tidligere nævnt overvejer vi stadig, om den porteføljevægt skal løftes til et mere seriøst niveau eller om vi skal forlade aktien helt, når lejligheden byder sig.

Omtrent samtidig med fortegningsemissionen i Ascelia Pharma sidste år tegnede vi også aktier i Prostatype Genomics, og her har det været en noget anden historie. Vi tegnede til kurs 10 SEK og fulgte op senere med at udnytte tegningsoptioner til kurs 5,96 SEK i forventning om at selskabet kunne levere lidt mere interessant nyt på Medicare-fronten end tilfældet har været.

Som vi efterhånden har varslet risikoen for et par gange, meddelte selskabet i denne uge som frygtet, at man vil gennemføre endnu en stærkt udvandende fortegningsemission. Det halverede straks den i forvejen ramte aktiekurs til kurs 2 SEK. Tegningskursen er sat til 4 SEK for en unit, som indeholder 4 aktier og 3 tegningsoptioner (med tegning i første halvdel af september 2025). Dvs. tegningskursen for en ny aktie er reelt 1 SEK.

15. maj er sidste handelsdag inkl. retten til at deltage i emissionen, så der er 1 måned, indtil emissionen skydes i gang. Det giver rig lejlighed til, at Prostatype Genomics forhåbentlig kan fremlægge gode nyheder fra enten USA eller Europa, således at aktiekursen får lidt medvind. Vi har tidligere set ret voldsomme kursudsving op til eller lige efter en emission. Velvidende, at håb ikke er en investeringsstrategi, så satser vi på, at der kommer en eller flere nyheder frem til tegningsperiodens slutning d. 4. juni, som giver mulighed for en kursstigning i moderaktien, der delvist kan kompensere for det store kursfald på emissionsmeddelelsen i denne uge.

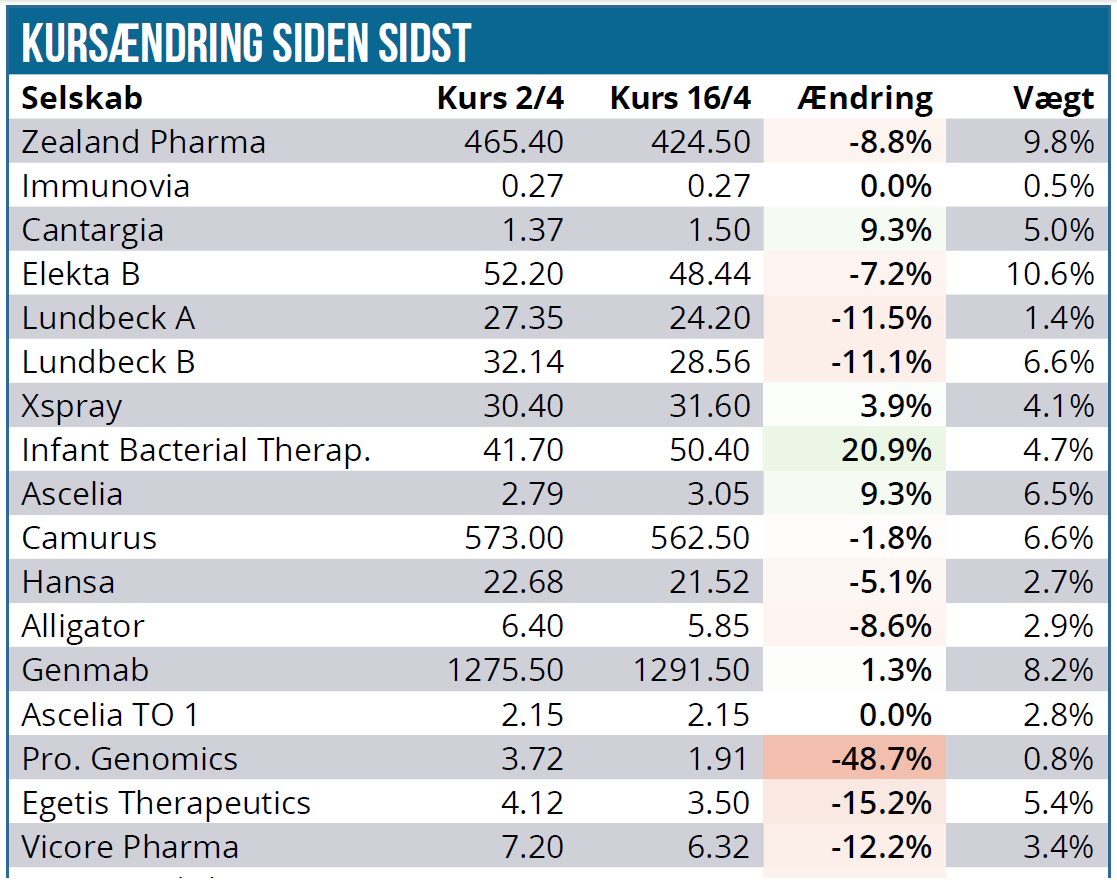

Elekta er ikke helt uventet en af de hårdere ramte aktier, når det kommer til toldsituationen, da man som bekendt har en større produktion i Kina og også i UK. Aktien er hele 7 % nede siden sidst. Som vi skrev i den seneste analyse, var told ikke rigtig et fokuspunkt efter 3. kvartalsregnskabet. Det bliver der helt sikkert lavet om på, når selskabet d. 28. maj fremlægger 4. kvartalsregnskab. Siden sidst er det værd at notere et enkelt insiderkøb, idet divisionschefen for Brachy & Neuro Solutions, John Lapré, købte aktier for 282.000 SEK i starten af april til kurs 46,98 SEK. Lapré ejer herefter 34.325 aktier i Elekta svarende til 1,6 mio. SEK.

Xspray Pharma har genindsendt sin FDA-ansøgning, og vi må nu håbe, at 3. gang er lykkens gang. Dermed er der nu gået yderligere 8 mdr., og det optimale salgsvindue for Dasynoc bliver efterhånden ganske lille. Når FDA har accepteret ansøgningen, bliver det meddelt, om der er tale om 2 eller 6 mdr. behandlingstid. Selskabet fastholder at man har finansiering nok til at nå forbi godkendelsen, uanset om den tager 2 eller 6 mdr.

Genmab har offentliggjort salgstal på 3.237 mio. USD for Darzalex i 1. kvartal. Blockbusteren fortsætter dermed sin solide vækst, men det er desværre ikke så væsentligt for investeringscasen i Genmab pt. Der er ikke andre nyheder sin sidst, og Genmab har det uændret svært sammen med mange andre pharma og biopharma-virksomheder. Den faldende USD har muligvis en lille negativ effekt, men det er især makroudfordringerne og de mange udfordringer for sektoren i USA, der rammer aktiekursen.

Alligator Bioscience har gennemført et omvendt aktiesplit, hvor 1.000 aktier er blevet til 1 aktie. Fra at have millioner af aktier i Modelporteføjlen, har vi nu kun tusinder. Til gengæld er det lidt nemmere at arbejde med en aktiekurs på 5-6 SEK end at regne med 3. og 4. decimal. Ingen nyheder fra selskabet siden sidst. Forude venter nu tegningsoptionerne TO 12 i maj måned, som vi ret præcist kan time, mens vi ikke har nogen indikation af hvordan selskabets partnerforhandlinger går.

Lundbeck er nu faldet med ca. 20 % fra slutningen af marts og til nu. Flere ting spiller givetvis ind, men det er værd at fremhæve toldkrigen og de tiltagende kommentarer fra den amerikanske præsident om, at pharmaselskaberne også snart vil mærke toldhammeren.

Hertil kommer uroen i FDA, hvor RFK jr. nu begynder at sætte sit præg og den generelle sektoruro. Endelig skal vi nok heller ikke glemme den faldende USD, da USA er et vigtigt marked for Lundbeck. Når det er sagt, må vi også konstatere, at aktien har fået store tæsk – og for store tæsk alt taget i betragtning. Det konstaterer vi ikke for at underkende den toldfrygt og -risiko, der givetvis er – og som formentlig også er berettiget. Vi forventer dog ikke, at det i sidste ende ender så galt for Lundbeck – eller for den sags skyld de andre medicinalselskaber, som har oplevet næsten lige så store kursfald.

Egetis Therapeutics er et af de mindre selskaber, der har haft det ganske svært siden sidst med et fald på 15 % til kurs 3,50 SEK. Der har ikke været væsentlige selskabsnyheder fra selskabet i perioden, så det er ikke let at forklare kursfaldet. Vi i ser i øvrigt frem til selskabets præsentation på ØU Life Science investorkonferencen efter påske, hvor vi forventer at blive meget klogere på selskabets kommercielle udrulning i Europa og udsigterne for afslutningen af det kliniske studie i USA og den efterfølgende regulatoriske proces, herunder selskabets kommentar til den seneste tids prisstigning på PRV’erne. I den nyligt offentliggjorte årsrapport anfører man en lancering i Tyskland i løbet af 2. kvartal, som det første land i EU, sideløbende med, at man gennemfører prisforhandlingerne med de tyske myndigheder. Senere følger Frankrig, Italien og Spanien.

Novo Nordisk er den sidste aktie, vi skal forbi i dag. Det er næppe gået nogens næse forbi, at aktien fortsat er ganske presset. Den får ikke megen luft på stigninger, og man står med en klar fornemmelse af, at der stadig er kø ved udgangen. Ganske godt illustreret af den fantastiske optursdag på markederne i sidste uge efter toldpausen, hvor Novo åbnede over 460 DKK, men faldt kontinuerligt resten af dagen for derefter at lukke på dagens laveste kurs i 409,55 DK. De seneste 3 år er aktien nu kun 4 % oppe og næsten 9 %, hvis man inkluderer udbytte. Hele fedme-opturen er nu nærmest taget ud af aktien igen, og det viser tydeligt, hvor bange investorerne er for, at Novo Nordisk ikke på sigt kan fastholde sin markedsposition. Hertil kommer de mange kortsigtede udfordringer i sektoren og mere specifikt for Novo, hvor recepttallene indikerer, at salgsvæksten i USA ikke er så god som ventet. Indenfor fedme er det værd at bemærke, at Pfizer måtte droppe sit førende fedmeprojekt efter et dødsfald i et klinisk studie. Nedturen for Novo er måske ikke helt slut, men vi ser bestemt positivt på at øge vor position, som pt. kun vægter 3,7 %.

Vi ser i øvrigt frem til at høre meget mere om Novo Nordisk, Zealand og de andre fedmeselskaber, når ABG Sundal Collier-analytiker Morten Larsen giver en opdatering på markedet for fedmemedicin på ØU Life Science investorkonferencen d. 23. april.

Læs mere og tilmeld dig her:

https://konferencer.ugebrev.dk/event/investor-konference-den-23-april/

Kontantbeholdning på 15 %

Efter tegningen i Ascelia og den efterfølgende reduktion har vi nu 120.000 DKK kontant, svarende til en kontantandel på ca. 15 %. Vi skal reservere lidt til den kommende emission i maj måned i Prostatype Genomics, ligesom vi også er nødt til at have en smule tørt krudt i disse volatile og usikre tider.

Vor kandidatliste er uændret siden sidst, men vi er nok i lyset af markedsuroen blevet lidt mere forsigtige med at sætte resten i spil, for der kan jo vise sig ganske interessante muligheder, hvis eller når uroen vender tilbage.

Steen Albrechtsen