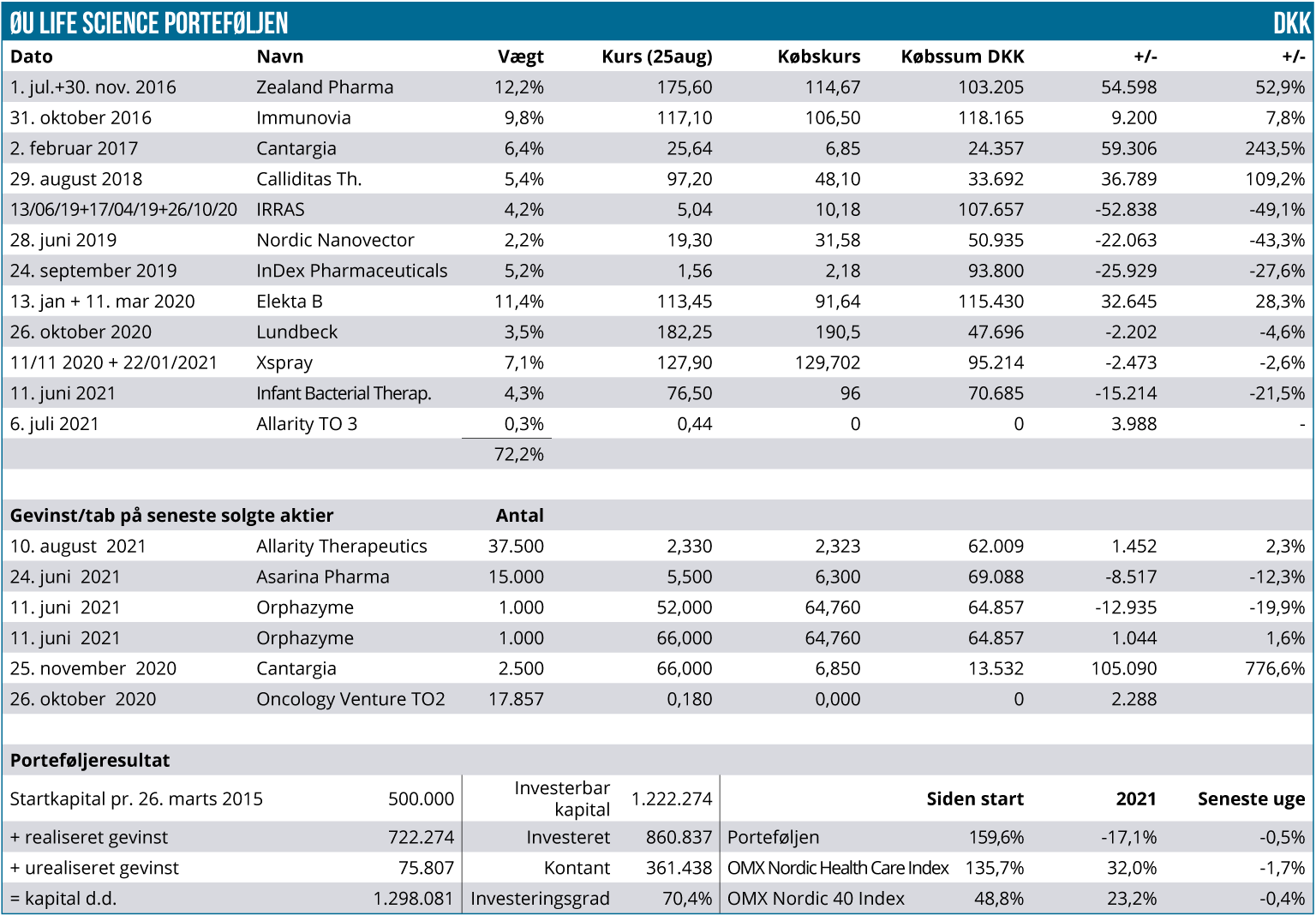

Modelporteføljen er stadig lidt af et skydetelt, hvor der bliver skudt fra alle sider. Seneste større angreb på porteføljens afkast er kommet fra både IBT og Calliditas, hvis fald er beskrevet andetsteds i denne udgave. Efter faldet vægter begge aktier nu omkring 5%, og det er naturligt, at vi nu overvejer, om der skal købes yderligere op, idet modelporteføljen igen har en rimeligt høj kontantandel på ca. 28%.

Tilbagegangen siden sidst er på 45.000 DKK, og den kan groft sagt deles ligeligt ud på førnævnte IBT og Calliditas samt Elekta. Afkastet år-til-dato er på -17,1 %, mens afkastet siden opstart er på 159,6 %, hvilket stadig er bedre end Nordic Health Care og Nordic-40. Forspringet bliver dog mindre og mindre.

Også Elekta har med et relativt stort fald ovenpå et skuffende regnskab påvirket porteføljen negativt. Samtidig betyder faldet, at Elekta ikke længere er den tungeste aktie porteføljen. Pladserne er igen byttet rundt, og Zealand Pharma vægter nu tungest med en andel på 12,2 %. Elekta ligger på 11,4 %, men vi skal ned under 10 % for at finde 3. pladsen, som indtages af Immunovia med en vægt på 9,8 %. Immunovia er et af de positive indslag, og aktien er siden sidst steget fra 99 SEK til 117 SEK. Der har ikke været væsentlige nyheder – ej heller i selskabets halvårsrapport. Selskabets fremdrift på det seneste har dog nok haft en effekt på investor-tilliden, og aktien tiltrækker sig nok lidt mere opmærksomhed end tidligere, hvor de mange forsinkelser tærede på tilliden. Selskabet har nu alle tilladelser til at gennemføre kommercielle tests med bugspytkirtelcancer-testen, og det skal blive spændende at følge aktien. Vi har tålmodighed til at se den kommercielle udrulning bære frugt og drømmer naturligvis om en markant revurdering af aktiens potentiale.

En af de lidt mere stille eksistenser i modelporteføljen – InDex Pharmaceuticals – har meddelt, at FDA har givet tilladelse til, at selskabet kan starte sit vigtige og altoverskyggende fase 3 studie CON-CLUDE med lægemiddelkandidaten cobitolimod. Det gav et kortvarigt løft i kursen.

Vi har fortsat tålmodighed og rum i porteføljen til at afvente en positiv kursudvikling, førend vi eventuelt overvejer et salg. Det er klart, at aktien ikke har levet op til vores forventninger, selvom man efter fase 2b resultaterne nu endelig er klar til at starte det potentielt meget værdiskabende fase 3 studie. Vi kigger stadig efter en eventuel partneraftale som kursdriver i første omgang, selvom selskabet med sit mere adaptive studiedesign har skabt sig muligheden for selv at køre hele vejen. Qua selskabets begrænsede ressourcer bør det i vores øjne stadig være mest oplagt, at selskabet indgår en lukrativ partneraftale fremfor at kommercialisere selv. Først skal fase 3 studiet dog overståes, og med 440 patienter er der et godt stykke tid til, at vi kan se enden på det. Studiet køres på ”flere hundrede” klinikker i over 30 lande. Med en markedsværdi på 800 mio. SEK er der ikke stor interesse at spore blandt investorerne pt.

IRRAS afleverede et regnskab, og selvom der var omsætningsfremgang at spore fra kvartal til kvartal, var det ikke nok til, at investorerne skiftede syn på aktien. En omsætning på 5 mio. SEK og en udgiftsside på den forkerte side af 25 mio. SEK betyder, at der hurtigt kan komme pres på selskabets aktie og kassebeholdning igen, selvom man tidligere i år hentede 66 mio. SEK. Aktien handler fortsat omkring 5 SEK.

Lundbecks regnskab var heller ikke noget, der faldt i investorernes smag trods en lille opjustering af resultatforventningerne. Vi har stadig blikket rettet mod data fra det vigtige alzheimer-studie i 1. halvår næste år. En aktuel vægt på kun 3,5 % gør det oplagt at bruge det relativt store kursfald til at øge positionen i porteføljen. Det gør bestemt heller ikke noget, at aktien har defensive kvaliteter, som vi finder attraktive i disse tider.

Cantargia leverede en overraskende stigning i kølvandet på sit regnskab. Det tager vi som et positivt tegn, og vi noterer også, at der nu begynder at nærme sig en interessant nyhedsstrøm for aktien. Selskabet har spredt sine cancer-forøg meget ud, og selvom der også kommer mindre væsentlige sikkerhedsdata, så er det oplagt, at investorerne igen kan begynde at drømme om hvad selskabet kan drive det til. Og drømme er som bekendt det, der for alvor kan drive aktiekurser – og som før har drevet aktiekursen i netop Cantargia. Efteråret vil formentlig også byde på flere data fra schweiziske Novartis’ konkurrerende stof, som kan være med til at underbygge potentialet i CAN004 og dets virkningsmekanisme.

Sluttelig er det værd at berøre torsdagens nyhed fra Allarity, der ”af hensyn til den planlagte notering i USA og kapitalindskuddet fra 3i Fund” vil fremrykke udnyttelsesperioden for de tegningsoptioner vi modtog ved emissionen før sommerferien. Dermed forsvinder 20 måneders ”tidsværdi” som dug for solen, og det er svært skuffende. Tegningsoptionerne kan udnyttes til kurs 1,70 SEK, men qua positionens størrelse er vi i modelporteføljen mest tilbøjelige til blot at sælge dem. Vores vent-og-se-tiden-lidt-an mht. Allaritys voldsomme stigning i august gav dermed ikke afkast på denne del af beholdningen. Forskellen mellem at udnytte tegningsoptionerne eller købe aktier direkte i markedet er marginal.

Det var en hurtig gennemgang af de væsentligste nyheder i porteføljen denne gang udover de selskaber, der er behandlet andetsteds i ugebrevet. Afkastudviklingen i år kan stadig kun betegnes som meget skuffende ovenpå flere særdeles gode år. Vi mener stadig, at porteføljen har et godt potentiale, og vi har tålmodighed til, at de forskellige scenarier kan udspille sig.

I nær fremtid er vort fokus dog først og fremmest på at sætte flere kontanter i spil.

Steen Albrechtsen