En mindre fremgang var i den forgangne periode nok til at sende modelporteføljen på rekordniveau med en værdi på 1,41 mio. DKK. Det modsvarer en stigning på ca. 20.000 DKK eller en stigning på 1,7 %-point i afkastet år-til-dato. Vi indfører denne gang et nyt afsnit kaldet ”kandidatlisten”, som ikke overraskende vil handle om de aktier, vi kigger på som mulige tilføjelser til porteføljen.

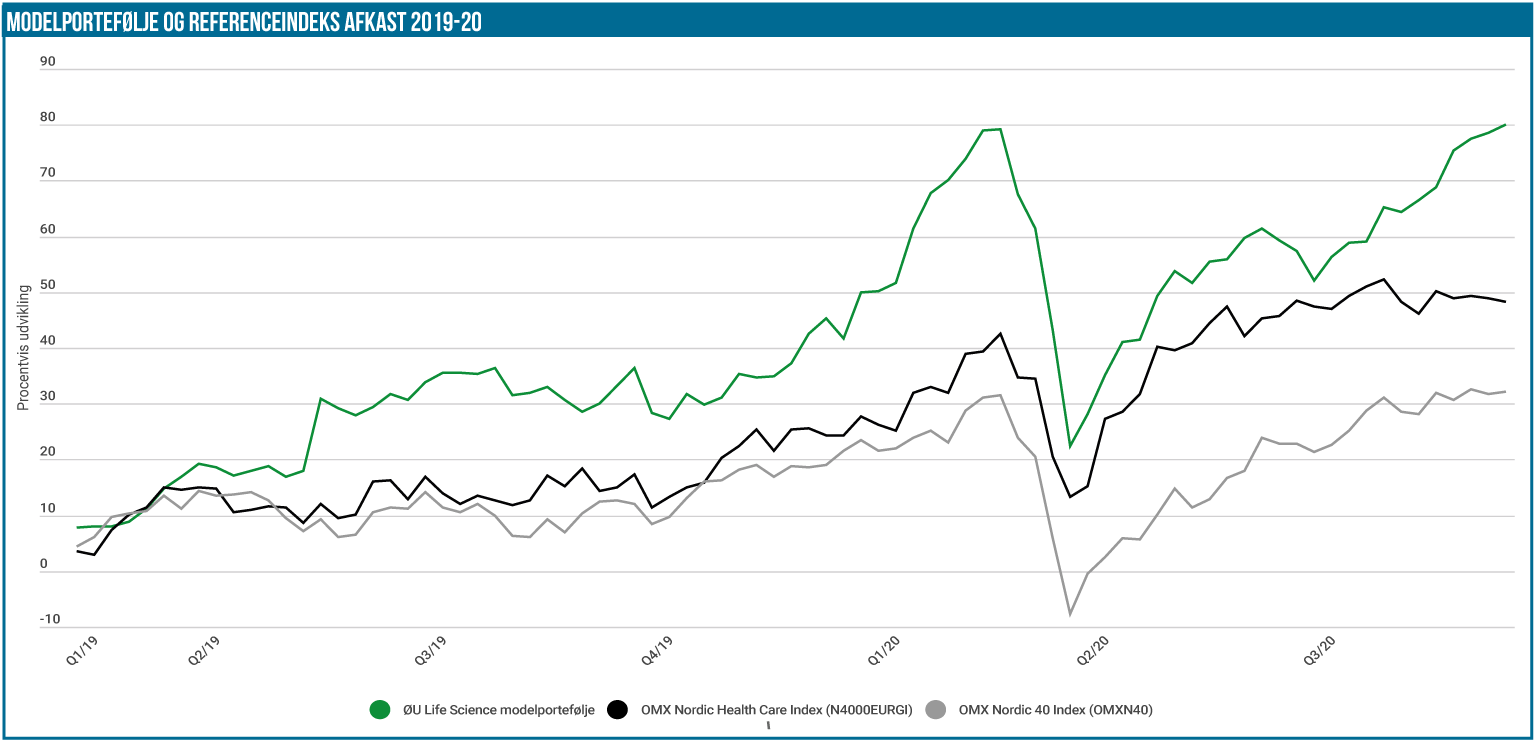

Modelporteføljen ligger nu med en stigning på meget præcist 20% år-til-dato. Det er som nævnt ny rekord, og porteføljen distancerer nu lidt mere klart Nordic Health Care indekset i år, som ”kun” ligger 17,4% oppe, og dermed er gået ca. 1% tilbage siden sidst. Det brede Nordic-40 er også gået en smule tilbage i perioden og ligger aktuelt 8,6% oppe.

Det er ikke så tit vi nævner afkastet siden porteføljens opstart, men i lyset af porteføljens nye rekord er det også værd lige at berøre afkastet siden opstarten i 2015. Modelporteføljen ligger aktuelt 181,9% oppe, mens Nordic Health Care i samme periode har

genereret en stigning på 74,2%. Det brede Nordic-40 ligger nærmest fornærmende ringe med et afkast på 13,3% ialt siden 2015! Det hører dog med til at historien, at starttidspunktet 26. marts 2015 timingmæssigt måske var lidt skidt for Nordic-40, der nærmest præcist nåede sit højdepunkt der efter den langvarige optur fra bunden i 2009. Et højdepunkt, der først blev overgået næsten 5 år senere i december 2019. Men der er dog uden tvivl stadig langt op til modelporteføljens afkast på 181,9%.

Siden sidste opdatering har vi set en mindre tilbagegang til langt de fleste aktier i porteføljen. Heraf tegnede Zealand Pharma sig for det største absolutte tab, med en tilbagegang til 220 DKK per aktie fra 240 DKK sidst. Det modsvarer en tilbagegang på næsten 20.000 DKK, som dog blev mere end opvejet af periodens 2 vinderaktier i modelporteføljen.

Den største vinder var Cantargia, som fortsatte sin fremgang fra sidst med en stigning til 32,60 SEK per aktie. Dermed er aktien steget med næsten 10 SEK siden den første udgave efter sommeren, og den har alene boostet porteføljens afkast med ca. 60.000 DKK eller 4-5 %-point. Stigningen på ca. 35.000 denne gang kom i kølvandet på en analyse fra den store børsmægler Carnegie med en købsanbefaling og et kursmål på 42 SEK. At Carnegie påbegynder dækning er naturligvis et styrketegn, og en indikation på at aktien for alvor er på vej ind i sfæren omkring de institutionelle investorer.

Her hjælper en markedsværdi der er ved at krydse 3 mia. SEK naturligvis også på interessen.

I mangel af nyheder fra selskabet, vil vi i stedet gentage hvad vi skrev sidst, nemlig at vi forventer, at aktien skal yderligere op over de kommende måneder forud for de vigtige fase 2 data fra CAN004, der forventes fremlagt i to omgange på hver side af nytår. Og det er bestemt ikke for at være grådig, men vi har efterhånden en hel del gange set aktier stige pænt forud for vigtige data.

Det samme forventer vi vil ske med Cantargia, og da der stadig ser ud til at være ca. 3 mdr. indtil data har vi ikke travlt med at komme ud endnu. Selvsagt er vi dog opmærksom på, at aktien fylder 16% pt., og at vi også af risikomæssige hensyn meget sandsynligt vil komme til tage profit de kommende måneder. Aktien nærmer sig nu en 5-dobling siden indkøbet på kurs 6,85 SEK i februar 2017.

Den anden stærke bidragsyder til fremgangen var Elekta, som synes at være på vej ind i ramplyset igen. Vi henviser her til analysen på side 3, som afdækker de primære forklaringer på den seneste tids stigninger. Aktien ligger stadig trygt i porteføljen, og det er måske lidt optimistisk at vi også ser den som et lidt mere defensivt indslag i porteføljen.

Oncology Venture er også begyndt at røre på sig igen, og den var ganske kortvarigt over kurs 2. Det ligner at aktien igen er ved at komme på radaren rundt omkring. I hvert fald har omsætningen været betydelig de sidste 2-3 uger, og det har vi svært ved at se som andet end stigende interesse for aktien. Også fra de mere spekulative investorer, hvilket betyder, at de volatile dage nok ikke er ovre endnu. Vi kigger stadig efter et godt salgsniveau.

Kontantbeholdningen ligger fortsat på 30%, men det skarpe øje vil se, at kontantbeholdningen er steget marginalt siden sidst. Det skyldes modtaget udbytte fra Elekta på 0,90 SEK per aktie. Elekta er aktuelt den eneste udbyttebetalende aktie i porteføljen.

Kandidatlisten

På opfordring fra flere læsere, vil vi i en lidt mere struktureret form begynde at skrive om nogle af de aktier, der ligger og bobler og måske kommer i porteføljen. Her vil vi nøjes med at kalde det kandidatlisten og give det et særskilt afsnit under modelporteføljen fremadrettet.

Og lad det være sagt med det samme, at omfanget af afsnittet naturligvis kommer til at variere meget i omfang og dybde, og at det selvsagt heller ikke er et univers af aktier, hvor der er meget stor udskiftning fra udgave til udgave. I første omgang vil det blive tekstbaseret, men på sigt kan det muligvis blive en decideret liste – hvis det viser sig at være hensigtsmæssigt.

Qua den store kontantbeholdning kigger vi efter nye positioner. Og ”nye” skal måske lige pt. tages med et gran salt, for vi kigger lige nu meget på Saniona og Orphazyme, som begynder at nærme sig attraktive kursniveauer.

For førstnævnte begynder vort salg på 36 SEK i august nu at se fornuftigt ud. Vi noterer, at der pt. er en tegningsperiode i gang, hvor der kan tegnes aktier vha. nogle af de warrants (TO2) der blev uddelt tidligere i år som kompensation for en rettet emission. Tegningskursen er sat til 25 SEK og skal ses i forhold til den aktuelle kurs på 25,50 SEK. Vi er klar over, at der fortsat er et stykke vej ned til kursen som de store investorer tegnede til i den nylige kæmpeemission, men vi anerkender også, at aktien næppe kommer ned på det niveau lige med det samme. Derfor er vi fristet af at genkøbe en position på det aktuelle niveau, som næsten er 30% lavere end vor salgskurs.

Orphazyme er allerede en del af porteføljen, men det er også en aktie, hvor vi tidligere har solgt, idet vi halverede positionen ultimo januar på kurs 134 DKK. Nu er vi nede omkring 80-85 DKK, som pudsigt nok var børsnoteringskursen i sin tid. Det er særlig pudsigt, fordi selskabet netop nu er i gang med at forberede en bi-notering i USA, som bliver kombineret med en kapitalrejsning både i USA og i Europa.

Det er samme fremgangsmåde som eksempelvis Genmab benyttede sidste år, og senest har vi her i porteføljen set Calliditas gøre det samme. Med aktiens nuværende kursniveau vil det ikke være overraskende, hvis en emission ifm. noteringen vil blive gennemført på 80 DKK eller måske endda en smule lavere. Det hænger naturligvis også sammen med kursudviklingen umiddelbart forud for selve noteringen, som der endnu ikke kan lægges nogen fast tidslinje for. Vi vil dog ikke tøve med at bringe positionen op til 10% vægt ifm. noteringen/emissionen.

Steen Albrechtsen