Endnu en fremragende periode for porteføljens største position betyder, at Modelporteføljen runder det skarpe hjørne og for første gang i lang tid er værdien over 1 mio. DKK. Det bringer afkastet år-til-dato op på 11,1 %, hvilket er solidt og bedre end Nordic-40. Det andet benchmark Nordic Health ligger stadig i front med +16,5 %.

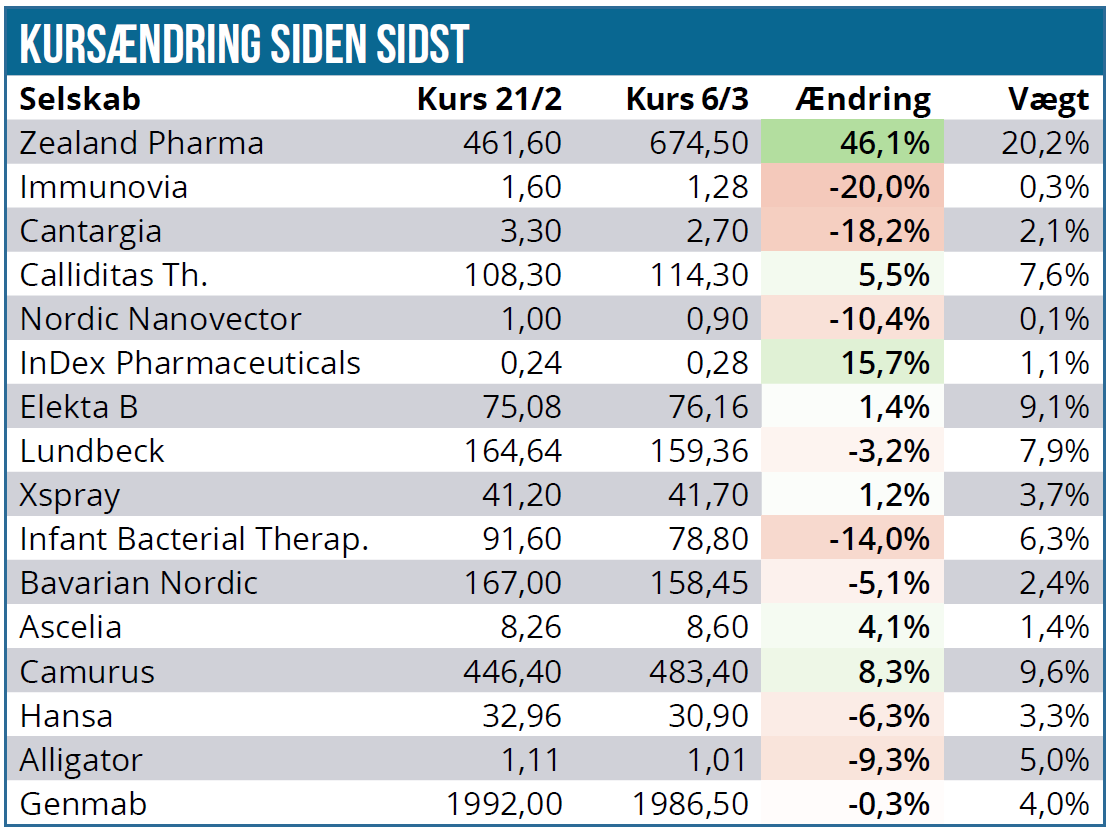

Når porteføljens tungeste aktie stiger med 46 %, er det noget, der giver aftryk i det samlede afkast for hele porteføljen. I disse fedme-tider er det fortsat Zealand Pharma der bliver ved med at levere varen. Som det stadig fremgår af den store tabeloversigt, reducerede vi i slutningen af januar i Zealand Pharma, fordi den vægtede for meget.

I dag står vi med samme problem, da aktien har krydset en vægt på 20 %. Vi kommer derfor til at reducere positionen meget snart, da vi som nævnt en hel del gange arbejder med en relativ hård grænse omkring 20 % for den maksimale vægt af en given position. Det er vel at mærke en grænse, en aktie kun kan vokse sig ind i, for på købstidspunktet er grænsen kun på 10 %.

Principielt er det naturligvis et positivt problem, for det fratager os for de svære overvejelser om, hvor længe man bør holde på en stigende biotekaktie. Vi har tidligere haft samme ”udfordring” med Cantargia, som gik fra en kurs på 10 til 70 SEK på relativt kort tid. Også her solgte vi ud på vejen op og gik givetvis glip af en samlet stor gevinst undervejs, men i bagklogskaben kan vi også konstatere, at al profitten i dag ville være helt forsvundet, hvis vi ikke havde solgt ud undervejs.

Vi bringer ikke Cantargia op, fordi vi venter at det samme sker for Zealand Pharma, men vi er heller ikke blege for at indrømme, at aktien virker noget fedme-hypet pt.

I meget nær fremtid vil vi således formentlig i første omgang sælge 1/3 af positionen og bringe den ned på en vægt under 15 %. I øvrigt henviser vi naturligvis til den omfattende analyse af Zealand Pharma i denne uge.

Kigger vi ellers ned over listen over ændringer, noterer vi en lille overvægt af positioner med negative afkast. En del af biotekselskaberne har haft det lidt svært, men ikke noget man for alvor kan karakterisere som udenfor normalen, når det kommer til kursudsving. Her tænker vi f.eks. på Alligator, Hansa, Bavarian, men også på Cantargia som er lidt hårdere ramt. I den helt spekulative ende finder vi Immunovia og Ascelia, hvor 2-cifrede udsving næsten er hverdag – i hvert fald i 14-dages opgørelserne her i porteføljen.

Vi kommer heller ikke udenom at nævne Infant Bacterial Therapeutics, der stadig lider under nyheden, vi omtalte sidst, nemlig den sløve indrullering i fase 3 studiet, der skubber data-readout hen til sommeren. En lille skuffelse, som investorer og eventuelle spekulanter nok er ved at fordøje. Nok især sidstnævnte, for de langsigtede investorer i IBT (inkl. Modelporteføljen her) må siges at være tålmodige og vant til forsinkelser.

Et andet positivt indslag er Camurus, som leverer et mindre comeback ovenpå den store nedtur, vi beskæftigede os med sidst. Både her i kommentaren og i en analyse. Siden sidst har FDA accepteret ansøgningen for CAM2029 (akromegali) og tildelt en PDUFA-dato i oktober. Dermed har vi en klar dato for, hvor Camurus kan begynde at sælge i USA og gøre sig sine første og vigtige kommercielle erfaringer med egen organisation.

Selvom vægten ikke længere er betydelig, kan vi også lige nævne, at InDex Pharmaceuticals siden sidst har gjort os noget klogere på nedlukningen og selskabets fremtid. En dybdegående analyse af de tilgængelige data fra det stoppede fase 3 data studie har ikke givet nye oplysninger, og studiet lukkes nu helt ned hurtigst muligt. Selskabet har ligeledes igangsat en proces, der skal afdække, hvad der skal ske med selskabet. Dette forventes afklaret allerede i løbet af 1. kvartal, og indenfor 1 måneds tid er vi formentlig betydeligt klogere på, hvordan investeringen slutter for modelporteføljens vedkommende. Mest oplagt er det, at vi sælger, så snart kursen er tæt på den tilbageværende kassebeholdning, der anslås til 180-190 mio. SEK ultimo 1. kvartal, når der er taget højde for og er afsat penge til nedlukningen af fase 3 studiet. Kassebeholdningen ultimo 2023 var 294 mio. SEK, og det indikerer alt andet lige, at estimatet på 180-190 SEK er et sikkert bud på en nedre værdi for selskabet. Det modsvarer 0,34-0,36 SEK per aktie, og det er området, vi kigger efter i første omgang.

Bavarian Nordic afholdt kapitalmarkedsdag i slutningen af februar, og den var ikke revolutionerende. Selskabet står stadig overfor 1-2 investeringstunge år, førend man for alvor kan kigge fremad og se driften og perspektiverne i den tilbageværende forretning og ikke mindst produktionskapacitet. Forretningen vil bestå af en forholdsvis stabil og voksende rejsevaccineforretning og så af den mere volatile ”public preparedness” forretning, der i øjeblikket primært sælger koppevaccine til primært den amerikanske regering. Den hårde konstatering er, at Bavarian er back-to-basic, og at værdiskabelsen nu fremadrettet kun kommer via det lange, seje træk med at vækste rejsevaccinerne og fine tune produktionen. Vi fastholder positionen indtil videre, for selvom det er svært at se, hvad der på 1-2 års sigt skal drive kursen højere, så må vi også konstatere, at aktien ikke ser dyr ud lige nu.

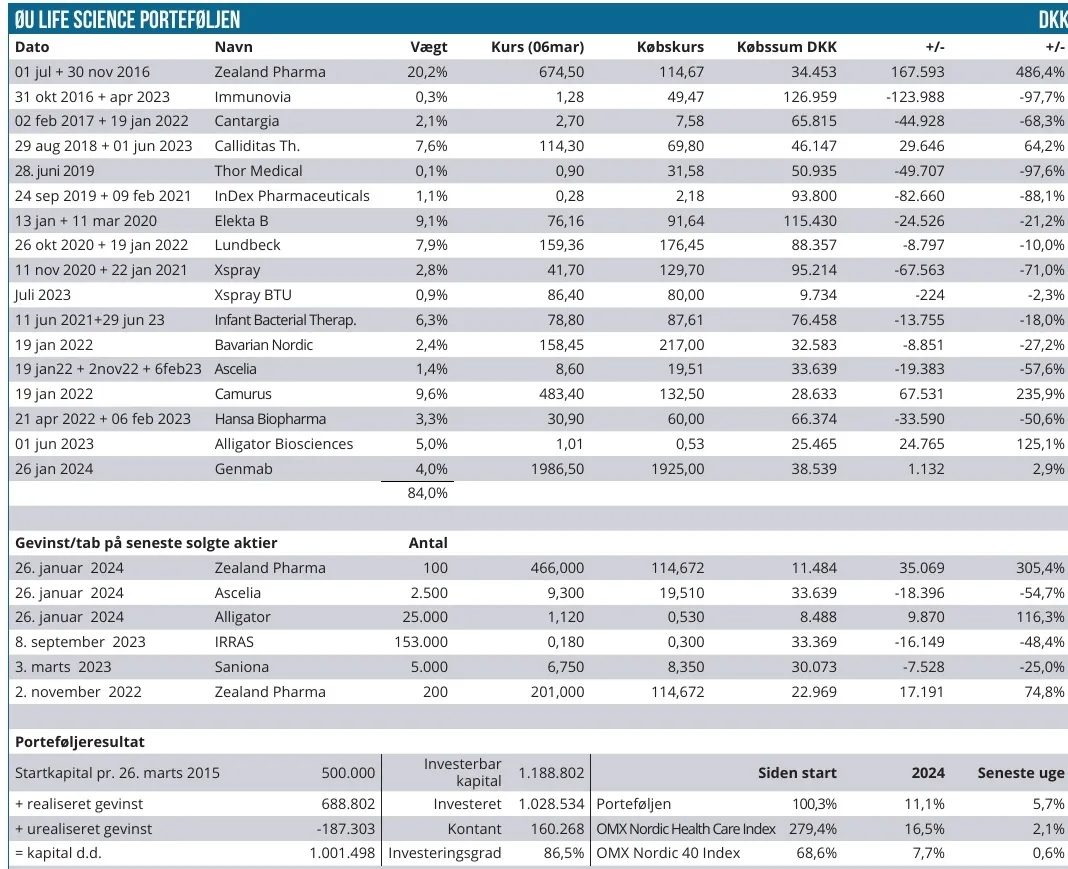

Med en kontantbeholdning på 16 %, som snart vil blive yderligere boostet af Zealand-nedbringelsen, er arbejdet med at finde nye emner intensiveret. Hold øje med handelsmails.

Steen Albrechtsen