Med et nyt årstal i kalenderen er det tid til at gøre status for 2025 og kigge fremad. Vi gennemgår stort set alle positioner i Modelporteføljen i 2025, som samlet set bød på et negativt afkast, der i en skandinavisk målestok nok var godkendt. I et amerikansk biotek-perspektiv var det dog næppe godkendt. 2026 bliver afgørende for en række positioner, hvor man godt kan tale om, at det er make-it-or-break-it.

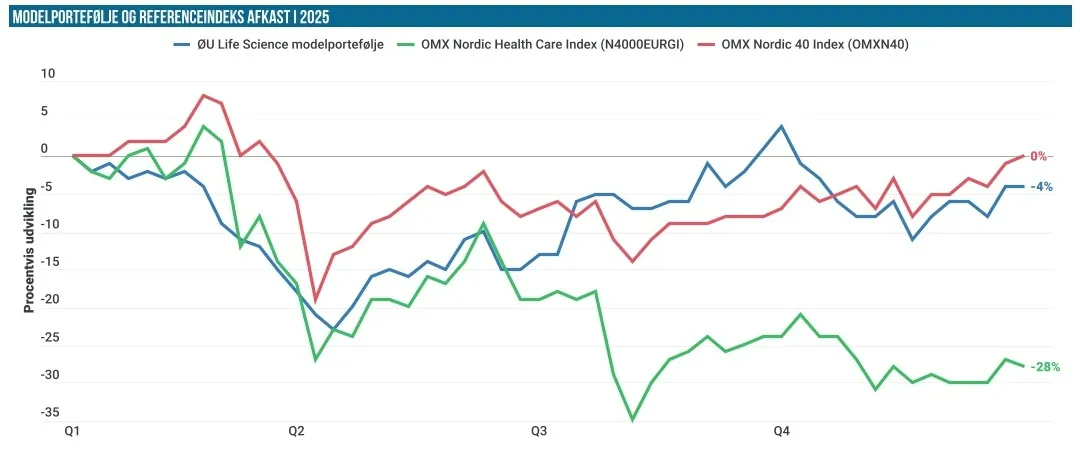

Status ved udgangen af 2025 er et negativt afkast på Modelporteføljen på -5,2 %. Det skal sammenlignes med et afkast på -27,8 % for det ene referenceindeks (NHCI) og +0,7 % for Nordic-40, der akkurat holdt skindet på næsen.

2025 blev altså ikke det forventede festår for Modelporteføljen, hvilket står i skærende kontrast til udviklingen i amerikansk biotek. Omvendt er det pænt i forhold til de nordiske life science indeks, hvor især Novo-nedturen har sat sit aftryk.

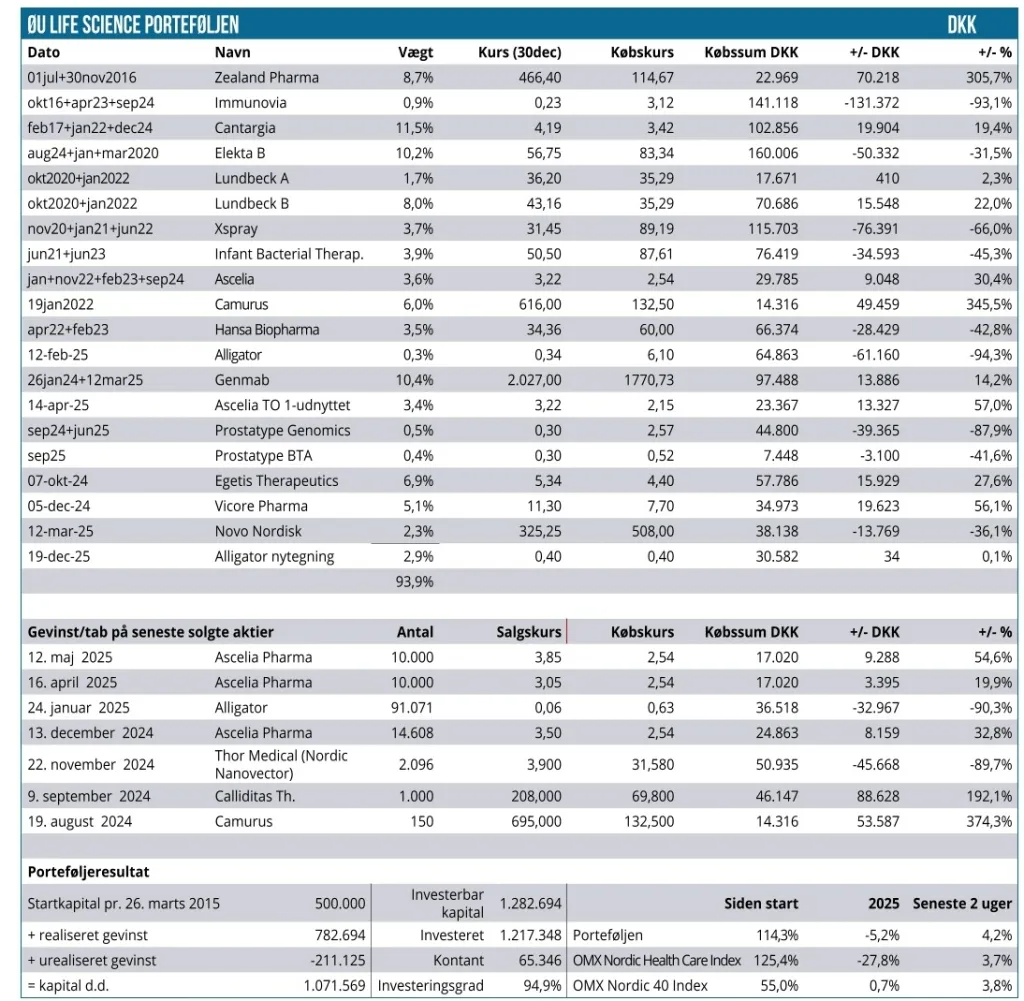

Vi har i løbet af året kun solgt ud 2 gange, og begge gange var det i ”højdespringeren” Ascelia Pharma, hvor vi gik ind i året med en del aktier købt i emissionen på 1,69 SEK, ligesom vi også udnyttede tegningsoptioner i april på 2,15 SEK. Vi har deltaget i flere andre fortegningsemissioner undervejs i 2025, men uden at det indtil nu har været gode beslutninger.

De stigende aktier

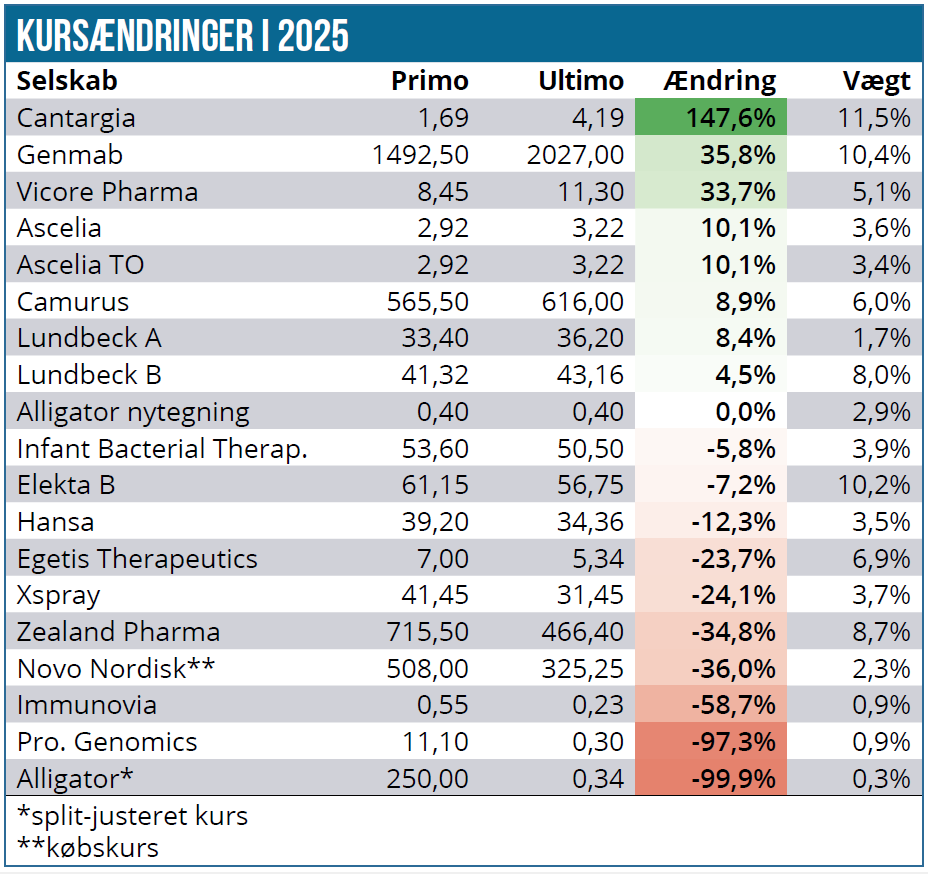

Går vi mere konkret til værks og dykker ned i Modelporteføljen, ser vi, at lige over halvdelen af positionerne er gået tilbage i år. Mere præcist er det 10 ud af 18 positioner, der har et negativt tal i afkastkolonnen, mens 8 er gået frem. De 8 stigende positioner vægter ved udgangen af året med 49,7 % af den samlede portefølje inkl. 6 % kontant og 2,9 % til den nytegnede position i Alligator Biosciences, der faldt på plads umiddelbart op til nytår.

Starter vi fra toppen af listen, var Cantargia årets højdespringer med en stigning på 147,6 %, der primært kom i hus som følge af partnerskabsaftalen med japanske Otsuka, som udløste 33 mio. USD upfront. Med ét slag blev selskabets finansieringsudfordringer løst, og der er nu penge til den videre udvikling af det tilbageværende og fremmeste projekt i pipelinen nadunolimab. Vi har endnu ikke reduceret i positionen, som i øvrigt har været ganske volatil igennem 2. halvår 2025. Kursfesten ovenpå partnerskabet blev nemlig lidt ødelagt af det fejlslagne studie i triple-negative breast cancer med nadunolimab, hvor data kom kun ganske få dage efter partnerskabet. Kigger vi ind i 2026, er det en aktie, vi gerne vil reducere lidt i, da vægten på 11,5 % efterhånden begynder at være lidt til den høje side.

Med en stigning på 35 % leverede Genmab endelig en god præstation ovenpå et par svære år. Den fejlslagne optionsproces med Johnson & Johnson om den mulige Darzalex-efterfølger blev vendepunktet for aktien, hvorefter investorerne endelig kunne se fremad med en renvisket tavle. Vores køb umiddelbart efter afgørelsen på 1.374 DKK ser nu ganske pæn ud, selvom det ikke viste sig at være den absolutte bund for aktien, der lige skulle ned at vende omkring kurs 1.200 DKK, da toldkrigen brød ud i starten af april.

Et godt amerikanske biotech-marked hjalp formentlig også aktien, der er stor nok til, at peer-udviklingen internationalt også kan påvirke aktien. Milliardopkøbet af Merus faldt på plads og blev gennemført inden årsskiftet, og vi ser nu frem til, at 2026 vil give et mere klart billede af potentialet i Merus efter integrationen i Genmab. 2026 bør også byde på endnu mere information og gennemsigtighed om Genmabs omsætningsprojektioner ”post Darzalex”.

Aktien vægter 10,4 %, og det er derfor som udgangspunkt ikke muligt for os at øge mere. Vores tilkøb på 1.374 DKK i marts måned var pænt. Vi ser et godt 2026 foran os, hvor aktien bør have mere i sig. Uptrenden og revalueringen af aktien tror vi ikke er ovre endnu, og med lidt medvind kan vi godt se 20-30 % potentiale i år for aktien.

Vicore Pharma er nr. 3 på toplisten med en stigning på 34 %. Med en vægt på 5,1 % er det endnu ikke en stor position. Aktien lever et relativt stille liv pga. manglen på nyheder, men til gengæld er selskabet fuldt finansieret hen forbi de vigtige udlæsninger af fase 2b studiet Aspire med buloxibutid. I løbet af 2025 har Vicore udvidet studiet med flere patienter og vist god fremdrift i rekrutteringen, der er lidt foran planen.

Selskabet hentede yderligere 455 mio. SEK til kurs 9,70 SEK til at bl.a. at finansiere udvidelsen af studiet, der fortsat ventes færdigrekrutteret i løbet af 1. halvår 2026. Da det er et 52 ugers studie, er vi alt andet lige henne i 2. halvår 2027, førend den sidste patient er færdigbehandlet, og dataindsamlingen kan begynde.

Den succesfulde kapitalrejsning i november vidner om stærk investorinteresse, og vi ser fortsat fremdrift til aktien henover 2026 i takt med, at 2027 og dataudlæsning nærmer sig. Her er det naturligvis meget vigtigt, at investorerne ikke behøver løbende at gå og frygte en kapitaludvidelse.

For Ascelia Pharma har det været et relativt roligt år uden meget store nyheder, men med en stigning på ca. 10 %. En smule forsinket fik man indleveret FDA-ansøgningen, som efterfølgende er accepteret, og en PDUFA-dato d. 3. juli 2026 er udmeldt. Selskabet rejste også lidt yderligere kapital i september, som sikrer driften hen forbi afgørelsen fra FDA.

Med tanke på, at vi kun er ca. 6 måneder fra en FDA-afgørelse, bør partnerskabsforhandlinger også være ganske tæt på en afgørelse, hvis partneren skal have en reel chance for at sætte sit præg på de kommercielle lanceringsplaner og -strategier. En partneraftale bør give større gennemsigtighed i værdien af Orviglance, hvis altså ikke det ender med, at hele selskaber bliver solgt. Vægten ligger omkring 7 % efter en kursmæssig svær afslutning på året.

Camurus har også gjort en pæn figur i løbet af året, men en del insidersalg og salg fra en stor aktionær indikerede, at man i hvert fald for en stund nok er landet på en fair prisfastsættelse i markedet. Selskabet skal nok løfte sig endnu et niveau, førend vi kan begynde at tale om nye kursstigninger. Det kan komme i løbet af de næste par år, når de næste produkter i pipelinen når hele vejen til målstregen og påbegynder salg. Den første FDA-godkendelse bør ligge og vente i 2026 efter den overraskende afvisning i efteråret.

Lundbeck er det sidste positive indslag på vejen ned ad listen med en stigning på 5-8 % i år. Efter vores vurdering er aktien stadig undervurderet, og en række institutionelle investorer er formentlig også stadig undervægtet i aktien. I 2026 håber vi nok på et enkelt eller to opkøb mere, som kan lukke omsætningshullet i slutningen af dette årti. Derudover er forskellen mellem A og B-aktien også stadig for voldsom trods en indsnævring i løbet af 2025. På sigt ser vi et kurspotentiale 10-20-30 DKK højere end det aktuelle niveau.

De faldende aktier

Nu rammer vi den røde del af kurslisten, og her er der mange selskaber at tale om. De mildest ramte er IBT og Elekta med mindre encifrede fald i aktiekursen. Der er ikke så meget at sige udover, at man ikke helt har kunnet leve op til forventningerne.

For IBT har fremdriften i den regulatoriske proces været (for) langsom og uigennemsigtig, mens Elekta har haft svært ved at levere fremdrift i vækst og indtjening, når der er modvind fra toldkrig, makroøkonomisk usikkerhed og et svært kinesisk marked i kun langsom bedring. For Elekta vil vi fremhæve CEO-skiftet i september og den umiddelbart gode start til den nye CEO. Optimismen synes langsomt at vende tilbage, og aktien vægter 10 %, så Modelporteføljen vil nyde godt af en optur i 2026.

Principielt kan man sige, at begge selskaber har været igennem et transport-år, der næsten er til glemmebogen. Vi kan også i nogen grad putte Egetis i denne kategori, hvor et problem nok også har været en lidt høj startkurs for året. På den positive side tæller tildelingen af BTD-status i USA og lanceringen i Europa, hvor man dog ikke har været særlig informativ om patienter, omsætning, etc.

En delforklaring er, at man ikke endnu kender priserne – særligt i Tyskland, der lancerede som det første land i maj. Vi glæder os omvendt over fremdriften ift. den regulatoriske proces i USA og det forhold, at man lykkedes med at rejse kapital til en fornuftig kurs uden at skulle ud i en dyr fortegningsemission. 2026 kan blive ganske spændende for Egetis med en mulig godkendelse i USA og mere gennemsigtighed i salget og mulighederne i Europa.

Hansa Biopharma har med et kursfald på 12,3 % også været et skuffende bekendtskab, hvor især den amerikanske dataudlæsning ikke satte gang i en mere permanent kursstigning. Man lykkedes (dygtigt) med at hente kapital i underkanten af kurs 40 SEK, så det er den gode historie i år. I modsat retning trækker det stadig skuffende europæiske salg og det fejlede fase 3 studie i den mindre GBM-indikation som afslutning på året.

2026 byder på den længe ventede FDA-godkendelse (hvis alt går vel), og spørgsmålet er vel reelt, om selskabet og dets investorer har mod på at finansiere en salgsorganisation og egen lancering i USA, hvis den rette alternative mulighed kommer i form af et attraktivt købstilbud. Det har været en lang investorrejse, og 2026 bliver måske endelig et succesfuldt år med udsigt til, at Hansa Biopharma i 2. halvår kan stå med et FDA-godkendt lægemiddel.

Zealand Pharma var i 2024 et godt bekendtskab i Modelporteføljen, men i 2025 blev det ikke nogen fest med et kursfald på næsten 35 %. Selskabets meget flotte og perspektivrige partneraftale med Roche matchede ikke investorernes tålmodighed og kunne heller ikke stå imod den ”bristede” fedmeboble.

I 2026 kigger vi efter fremdrift i partnerskabet med Roche (inkl. fase 2 data her i 1. kvartal), ligesom man heller ikke må glemme, at den første ”fedme-partner” Boehringer Ingelheim er ved at være meget langt i udviklingen indenfor i fedme og MASH.

Xspray Pharma leverede en meget skuffende præstation med den 3. mislykkede FDA-ansøgning. Igen var der udfordringer hos kontraktproducenten, og det skyggede i den grad for den ellers positive udvikling i selskabets næste produktkandidat, hvor man nu har indleveret ansøgning til FDA. Der er sat en PDUFA-dato i juni, og paradoksalt nok bliver det lægemiddel det første godkendte lægemiddel hos Xspray, hvis der ikke er problemer med FDA.

Forventningerne og tilliden til Xspray er ganske lav, og det er måske det bedste udgangspunkt i et 2026, der i bedste fald kan byde på 2 FDA-godkendelser og endelig en teknisk og regulatorisk validering af selskabets platform. Den kommercielle validering er det for tidligt at sige noget om.

Herefter følger skuffelsen Novo, som vi ikke behøver at gå meget i dybden med. Selskabets 2025 bød på modgang på alle fronter og intern uro og oprydning, men sluttede dog med den længe ventede godkendelse af Wegovy-pillen. Det positive at sige om Novo er, at forventningerne i den grad er skruet ned, så det vil være svært – men ikke umuligt – at overraske negativt. Størst usikkerhed er der nok om Wegovy-pillen, og hvor stort forspringet bliver til Eli Lillys vægttabspille, der kan blive godkendt allerede i 1. kvartal. Effekterne af den begyndende ”priskrig” i USA bliver også spændende at følge.

I bunden ligger de store skuffelser Prostatype Genomics og Alligator Biosciences, hvor fortegningsemissioner er gennemført på vanvittige vilkår for de eksisterende aktionærer, der har fået nærmest al værdi destrueret. For Prostatype er ”godkendelsen” hos Medicare nu mere end et år forsinket ift. de oprindelige indikationer, samtidig med at gennemsigtigheden i processen er lav.

For Alligator har det altoverskyggende tema været den manglende partneraftale, der igen lægger et finansielt pres på finanserne og selskabets økonomi. Med de vilkår, der er gennemført fortegningsemissioner på, synes det svært at lave et regnestykke, der kan godtgøre, at en bedre partneraftale ville være det rette valg for aktionærerne.

Den udvanding og værdi-destruktion, selskabet har præsteret i 2025, synes svær at gøre efter, men spørgsmålet, der måske begynder at trænge sig på, er, om mitazalimab overhovedet kan sælges til en partner, siden det trækker så meget ud? 2026 skal byde på en løsning, for man er mere eller mindre klar til fase 3, men har naturligvis ikke kapital til at gennemføre det, og der er formentlig heller ingen investorer, der vil stille op med finansiering til det.

Vi slutter året med en kontantandel på ca. 6 %. Det er til den lave side, og vi skal derfor allerede indenfor de næste par uger rokere lidt rundt i porteføljen og frigøre lidt kapital.

Steen Albrechtsen