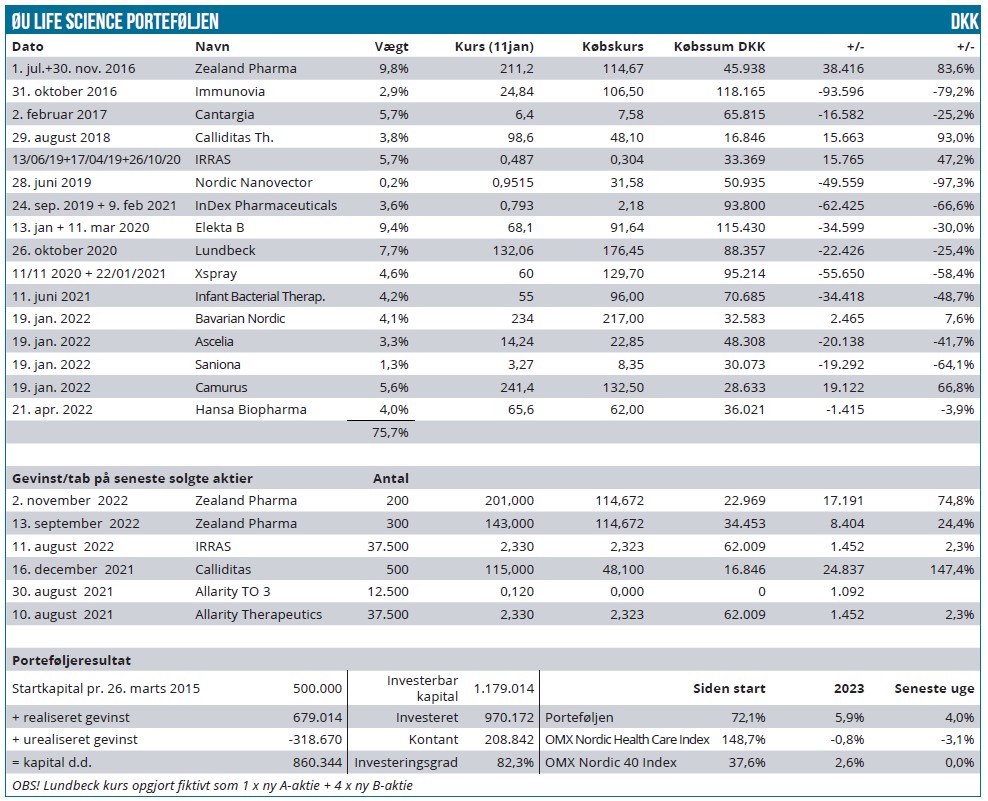

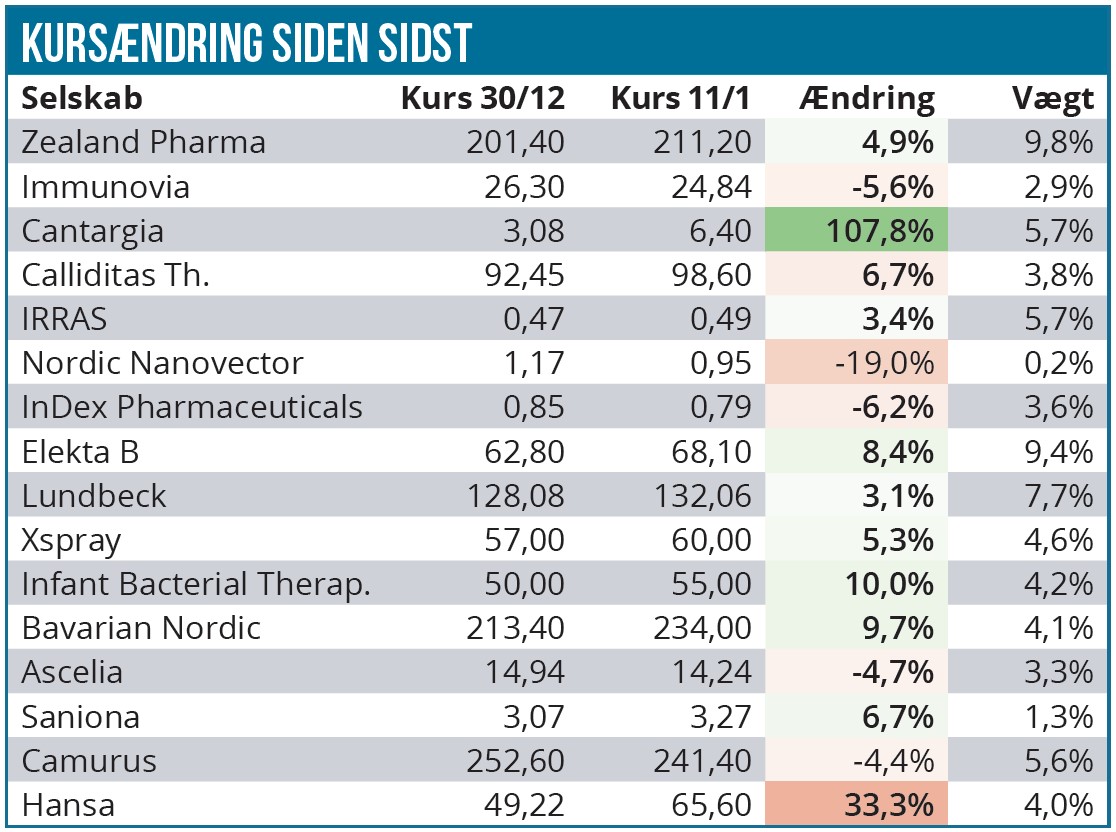

Efter det meget svære 2022, hvor også tiden siden sidste udgave før jul var svær, er det ganske opløftende at se starten på 2023, hvor især to aktier skiller sig ud. Stigningen i modelporteføljen er på 5,9 % i år og stærkest drevet af Cantargia. Oversigten viser dog også et flertal af aktierne er kommet godt fra land i år.

Cantargia har leveret et fornemt comeback med en stigning på ca. 100 % i år allerede. Stigningen er kommet uden officielle nyheder fra selskabet, og det er derfor nærliggende at se den som en lidt spekulativ blanding af flere faktorer, der måske også har været selvforstærkende, da den først blev sat i gang. Et overstået udsalg op til årsskiftet, kombineret med fornyet købsinteresse for biotek generelt, interessante bugspytkirtelkræftdata fra Alligator og muligvis også en analyse eller to fra en større bank, kunne være oplagte faktorer at nævne.

Hansa Biopharma er også kommet godt fra start, og vi ærgrer os naturligvis nu over vor tøven med at øge i positionen. Noget, vi ellers har varslet indtil flere gange. Her har der været en enkelt nyhed fra selskabet om en tilskudsaftale i Tjekkiet. I sig selv næppe væsentligt, men endnu et tegn på, at vi måske snart i denne aktie er ved at være ved inflektionspunkt, hvor mange positive bække små snart kan gøre en stor å. Kontantbeholdningen er uændret omkring 25 %. Det kan lyde som en gentagelse, men vi agter at øge aktiviteten i 2023, ligesom vi også vil lave en forårsrengøring og øge investeringsgraden.

Hold øje med handelsmails, som vi udsender, når vi handler.

Opsamling på 2022

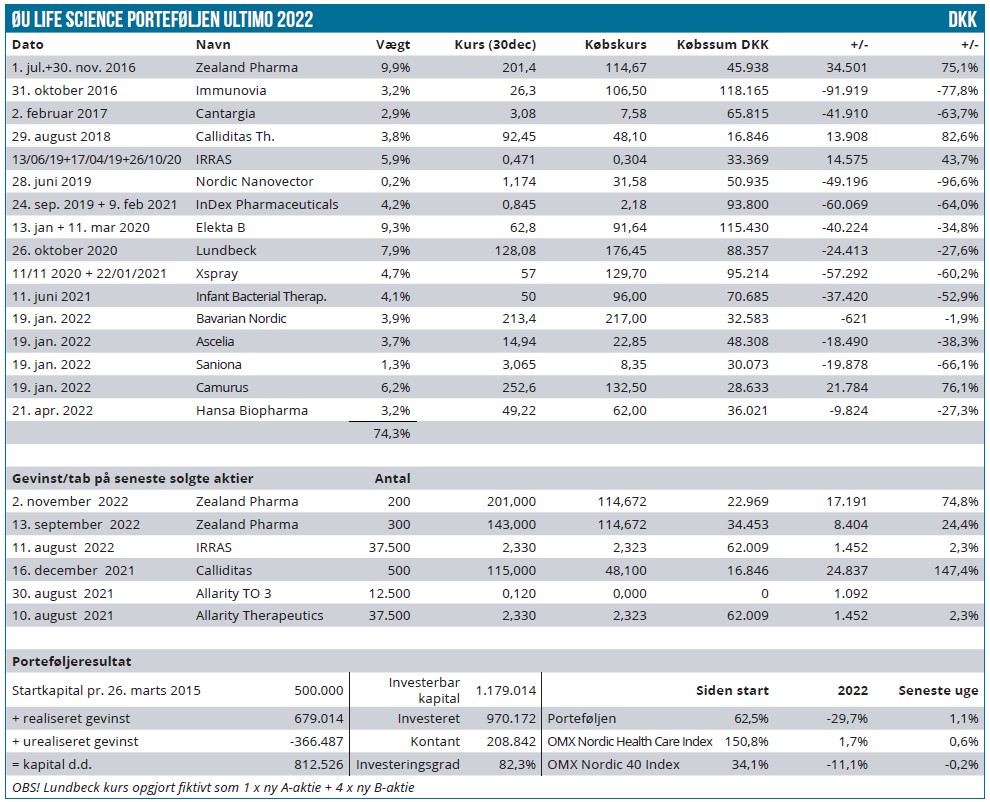

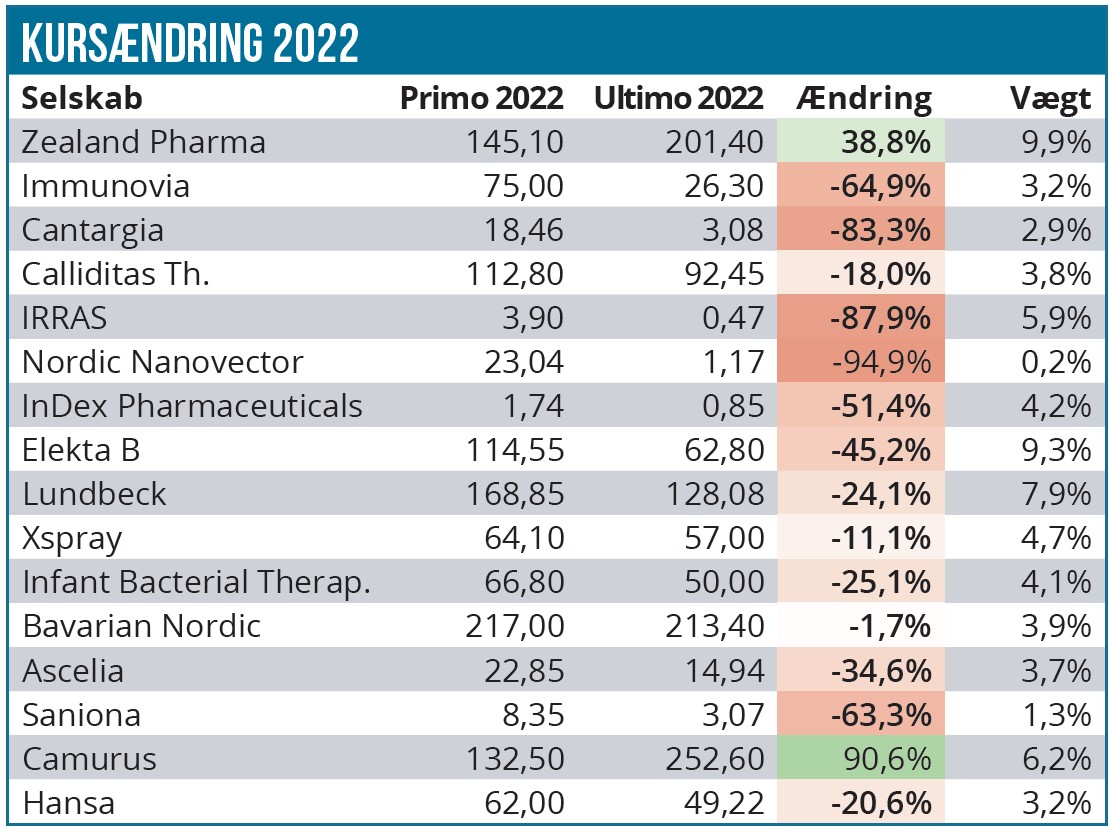

Vi behøver ikke at dvæle meget ved resultatet for 2022, som naturligvis var skuffende med en tilbagegang på 29,7 %. Det har dog gennem det meste af året stået klart, at det ville blive et meget svært år, og at der var lang vej hjem til et nul-resultat.

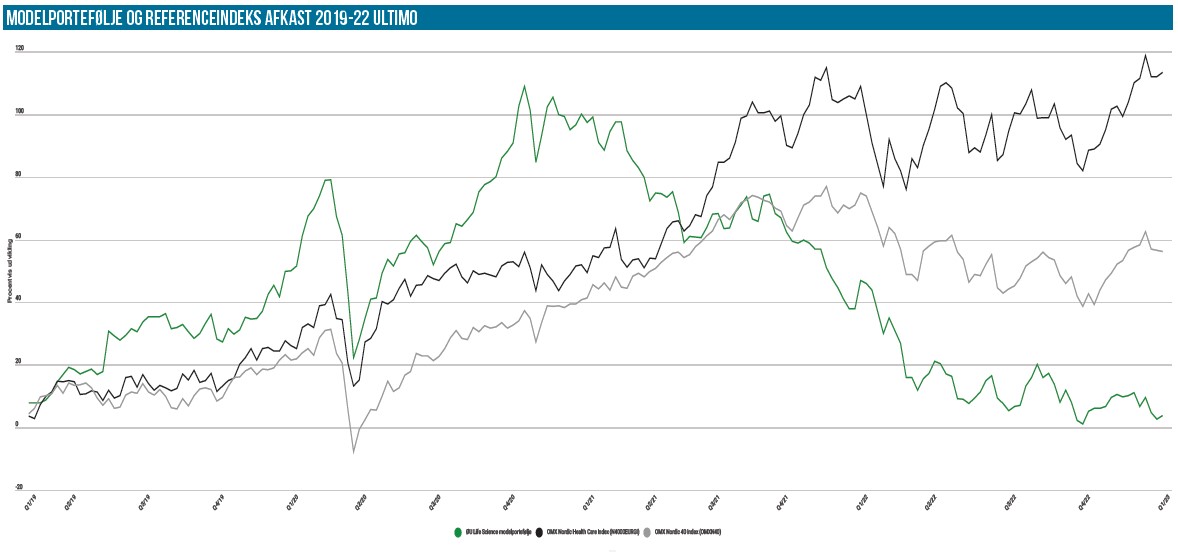

Allerede i foråret var status et resultat omkring -20 % til -25 %, og derfra har det næsten kun været et spørgsmål om, hvorvidt resultatet ville blive -20 % eller –30 %. Status blev -29,7 %, hvilket skal ses i forhold til +1,1 % til Nordic Health Care og -11,1 % til det brede Nordic-40 indeks. Siden porteføljens start har afkastet været 72,1 %, hvilket nu er markant under Nordic Health Care Index, men dog omtrent dobbelt så godt som Nordic-40, der kun ligger med +37,6 % siden 2015.

Skuffelserne i 2022

Gennem året har vi også kommenteret på alle skuffelserne undervejs, men lad os da lige her ganske kort opsummere, hvad der har ramt hårdest i året. Særlig hård ved Modelporteføljen har fortegningsemissionerne været. En aktie som Cantargia nåede f.eks. at gå fra kurs 15-17 SEK, da emissionen blev varslet, og helt ned til emissionskursen omkring 4 SEK, allerede inden tegningsretterne gik fra. Dermed endte de eksisterende aktionærer reelt set uden kompensation for den voldsomme rabat på tegningskursen. Det samme gjorde sig gældende for IRRAS, som også lancerede en fortegningsemission med voldsom udvanding. Det forklarer også, hvorfor positionens stykantal er gået fra 15.000 til 153.000 siden årets start. Det var dog en lille succes, at vi i forbindelse med emissionen lykkedes med at få solgt den oprindelige position på en spekulativ optur på 0,80 SEK for derefter at genkøbe via emissionen til en kurs på under det halve.

Både for Cantargia og IRRAS har vi forventning om en større optur før eller siden. Førstnævnte har som nævnt startet året rigtig godt med en omtrentlig fordobling.

Den svage eksekvering hos Immunovia og det markante mismatch mellem investorernes forventning til salgsuptaket og det reelle salgsuptake (eller mangel på samme) har også været meget skuffende. Selskabet skal formentlig hente ny kapital i 2023, og før det er afklaret, har vi ingen forventning om at øge positionen. Vi har heller ikke i sinde at give op, for vi ser stadig på sigt et betydeligt salgspotentiale i selskabets cancertest. Udviklingen i Elekta og Lundbeck som skulle være mere stabiliserende elementer i porteføljen, har også været skuffende. Lundbecks fald har vi skrevet om mange gange, og vi ender hver gang ved, at det simpelthen er blevet en aktie, ingen vil eje. Det, ved vi, normalt vil ende før eller siden, og når det sker, kan det meget hurtigt være for sent at komme med på en optur. Vi bliver og qua driftens udvikling bør det ikke være en dyr aktie at vente i. For Elekta må vi konstatere, at forsyningskædeproblemer og især påvirkningen fra stigende renter og inflation var mere, end hvad aktien kunne holde til, selvom forretningen på ingen måde er faldet sammen i løbet af året, men dog leverede mindste skuffelser undervejs på driften.

Sluttelig fik Modelporteføljen en afskedssalut for 2022 fra Ascelia Pharma, som måtte udskyde fase 3 data tidspunktet igen – også selvom man fik mulighed for at beskære studiets patientindtag voldsomt. Det var meget skuffende og et klart tillidsbrud ift. investorernes forventning om forløbet af patientindrulleringen. Faldet ser voldsomt ud alt taget i betragtning, men tillidsbrud er ikke noget, man skal spøge med. Nu er der kun at afvente fase 3 data og eventuel kommercialisering af selskabets kontrastmiddel.

De positive overraskelser i 2022

På den positive side finder vi egentlig kun Zealand Pharma og Camurus, som leverede varen undervejs. Værd at bemærke om Zealand er det, at den primære kurstrigger langt fra blev så god som håbet, men den faldt tidsmæssigt også sammen med den største panik på markederne omkring månedsskiftet fra september til oktober. Aktien satte en god slutspurt ind, og med en flot stigning på næsten 40 % for året må det siges at være godkendt. Vi tog lidt gevinst undervejs.

Camurus var et af 6 køb, vi foretog i januar, da første runde kursfald var i gang. Det viste sig dog ikke at være bunden, men Camurus leverede alligevel varen hen over året med konsekvent og stabil salgsvækst og udsigt til profitabilitet. Status er nu en stigning på næsten 100 % siden vort køb. For de øvrige positioner er vi ikke voldsomt skuffede over kursudviklingen, som vi mere ser som en konsekvens af markedsforholdene og ikke som store fejlskud fra selskabernes side. Undtagelsen her er dog den evige skuffelse Nord Nanovector og til dels Saniona, som vi var for hurtige til at gå ind i forud for den markante strategiomlægning.

Steen Albrechtsen