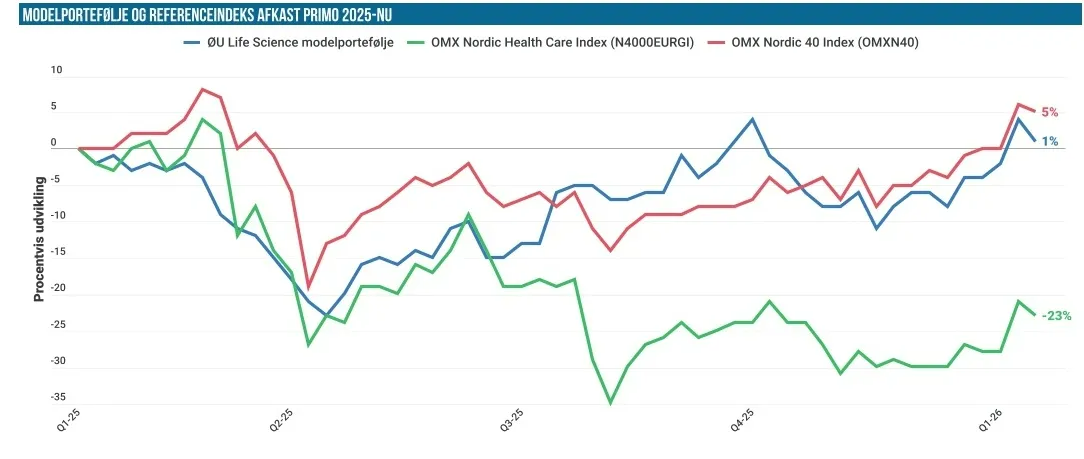

Modelporteføljen er ligesom resten af aktiemarkedet kommet godt fra start trods uroen om told og Grønland. Afkastet på 5 % ligger næsten på linje med de to referenceindeks, men det mest spændende denne gang er en position, der nu er tæt på at være 5-doblet siden nytår. Vi har foretaget 2 handler i det nye år, hvoraf den ene realiserer en pæn gevinst.

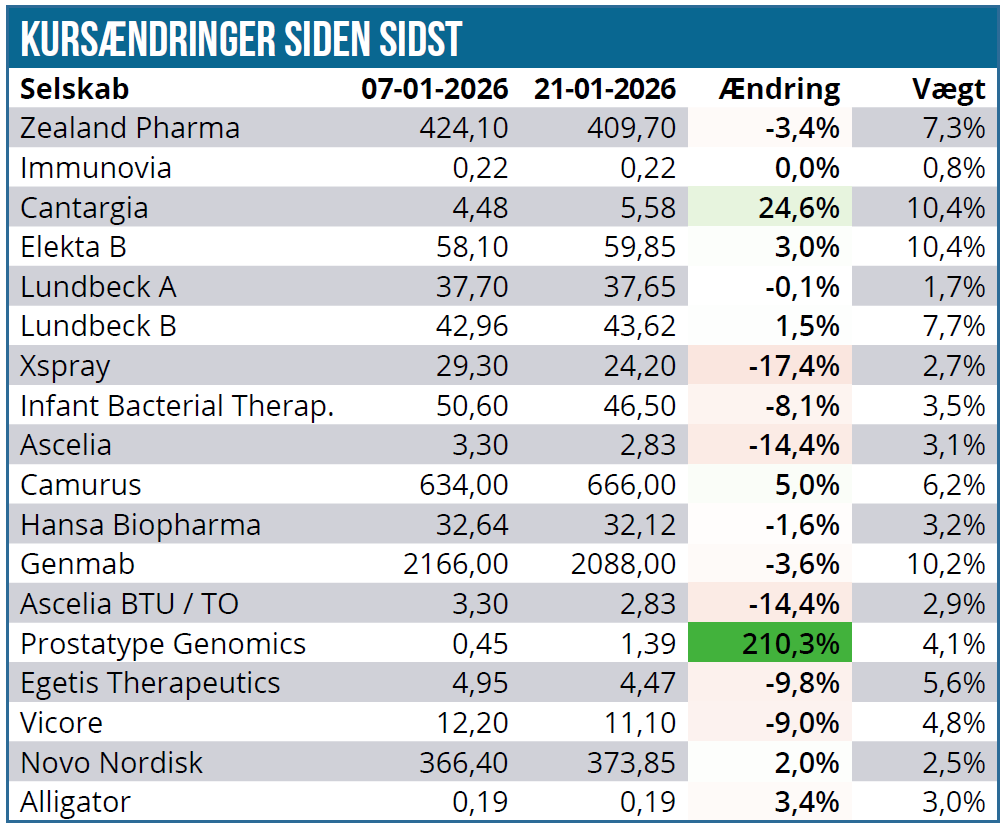

Den helt store historie denne gang, er selvsagt den enorme stigning på 210 % til Prostatype Genomics siden sidst, hvilket i øvrigt betyder, at aktien allerede er næsten 5-doblet siden nytår. Her skal det understreges, at aktien også sluttede 2025 meget lavt, formentlig som en konsekvens af manglende nyheder og skattesalg fra en eller flere større investorer. Med kursstigningen er aktien klart tilbage over niveauet på 0,52 SEK ved udnyttelsen af tegningsretterne i efteråret og faktisk også over det kursniveau på 1,00 SEK, der var gældende ved den voldsomt udvandende fortegningsemission i juni 2025.

Stigningen er kommet næsten uden nyheder, idet vi kun har set meldingen om et publiceret studie i USA og derudover meddelelsen om et lån på 10 mio. SEK. Måske særligt det sidste kan tyde på, at en afgørelse fra Medicare er tæt på, fordi lånet ikke rigtig kan bruges til andet end at bringe selskabet 1-2-3 måneder længere frem.

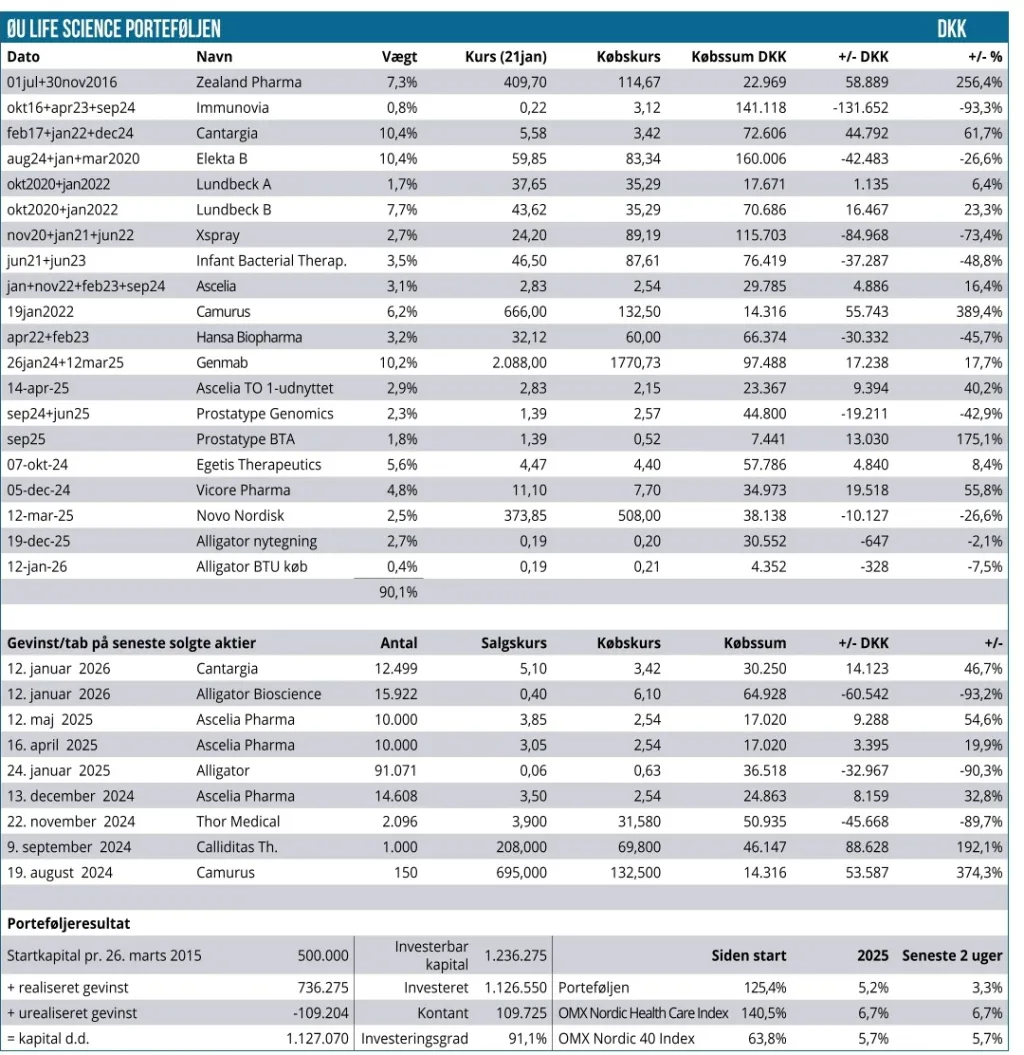

Vores 2 positioner i oversigten har nu næsten nået break-even, især med et godt bidrag fra udnyttelsen af tegningsoptionerne på 0,52 SEK, som nu er meget tæt på at være tredoblet. Vi er klar til at reducere eller sælge i kølvandet på et muligt kursspring ovenpå en positiv opdatering om Medicare-tilskuddet. Aktien vægter efter den flotte stigning samlet 4,1 %, og en yderligere stigning herfra vil bestemt kunne mærkes på porteføljeafkastet.

I Cantargia reducerede vi lidt i sidste uge, da vi solgte 12.499 aktier til en kurs på 5,10 SEK, svarende til lige over 25 % af beholdningen. Cantargia var fra start et godt bekendtskab, idet vi tidligere har delsolgt aktier på kurs 50-60 SEK. Sidenhen fulgte en svær periode i de 2-3 år, hvor det var dyrt at skaffe finansiering, og vi købte således den sidste portion aktier til kurs 1,8 i forbindelse med emissionen i december 2024. Gevinsten i forhold til den samlede gennemsnitlige købskurs var på 46 %.

2025 blev et solidt år, hvor man med partneraftalen med Otsuka skabte grundlaget for en fremtid med finansieringen i orden. Aktien nærmer sig 1,5 mia. SEK i markedsværdi, og da vægtningen i Modelporteføljen samtidig var kravlet tættere på 15 % end 10 %, valgte vi at reducere lidt og hjemtage noget gevinst. Med en vægt på 10,4 % er det klart, at vi har forventning om, at aktiens gode momentum kan fortsætte. Det skal dog også understreges, at det er en aktie, hvor vi formentlig løbende vil sælge ud, da en del af potentialet bestemt er taget ud af aktien på nuværende tidspunkt.

Fortegningsemissionen i Alligator er nu endelig gennemført, og de nye aktier er lagt over i moderaktien. Da der helt frem til næstsidste dag var en markant forskel i kursen mellem de tegnede units (2 aktier og 1 option for 0,40 SEK) og kursen på den eksisterende aktie, valgte vi at sælge de eksisterende 15.922 aktier til 0,396 SEK og samtidig købe 15.000 units til 0,416 SEK. Uden at tage flere penge op af lommen, står vi således nu med 30.000 aktier og 15.000 TO 14 tegningsoptioner, i stedet for kun 15.922 aktier. Beløbet er småt, så i det store billede er det ikke nogen stor ændring for Modelporteføljen. De units, vi tegnede i forbindelse med emissionen før jul (på basis af aktiebeholdningen på 15.922 stk.), er nu opløst og indføjet med 222.908 aktier, der aktuelt vægter 2,7 % ved kurs 0,20 SEK.

En af de mindre positioner, Immunovia, har fået godkendt sit laboratorium i Californien, således at man nu kan begynde den kommercielle lancering af den nye test PancreaSure for bugspytkirtelkræft. Det vil stadig være som selvbetaling, og Immunovia har da også allerede indikeret på forhånd, at investorerne ikke skal lægge stor vægt på omsætningen i den første tid. Der er således næppe udsigt til et salgsmirakel lige rundt om hjørnet, men qua historikken er det godt for aktien, at forventningerne holdes på reelt niveau.

Selskabet meddelte i øvrigt også, at der blandt større aktionærer ikke var opbakning til ønsket om at lave et omvendt aktiesplit for at løfte aktiekursen fra sit penny-stock niveau og gøre den mere tilgængelig for institutionelle investorer. Hvad der præcist ligger bag afvisningen, har vi ikke kunnet støve op endnu.

Elekta ligger lidt højere end sidst ovenpå den længe ventede FDA-godkendelse af Elekta EVO i USA. Godkendelse har trukket ud, og vejen er derfor nu banet for kommerciel lancering og salg til de mange købere, der har afventet en godkendelse. EVO-maskinen vil understøtte omsætningsvækst og ikke mindst det løft i indtjeningsmarginer, som også er en vigtig del af Elektas investeringscase på kortere sigt. Elekta vægter 10,4 %, og det er vi meget tilfredse med pt.

Faldet i Xspray Pharma behandles andetsteds i denne uge, men med en aktuel vægt på 2,7 % er det en aktie, vi overvejer snart at supplere i, hvis muligheden byder sig.

Camurus har fået accepteret sin genindsendte ansøgning i USA med en ny PDUFA-dato d. 10. juni. Aktien ligger små 5 % højere, men kæmper stadig med at slippe fri af 600-700 SEK niveauet.

Genmab har haft det lidt svært ovenpå dels Grønlands-uroen, dels nye kliniske data fra et fase 3 studie med epcoritamab i DLBCL. På det seneste har pæne salgstal på Darzalex fra J&J været en mindre positiv faktor.

Flere selskaber (bl.a. Zealand, Novo, Elekta, Vicore Pharma, Egetis, etc.) har i øvrigt præsenteret eller været til JP Morgan konferencen i San Francisco i sidste uge, men uden at det har sat stort positivt aftryk på aktiekurserne. Selskabsnyhederne har det også været småt med, bortset fra Elekta (som nævnt ovenfor) og Novo, hvor der næsten altid er nyt.

For Novo Nordisk er det nok værd at nævne de første positive tegn fra lanceringen af Wegovy-pillen målt på receptudskrifter.

Efter salget i Cantargia har vi nu igen en kontantbeholdning på ca. 10 %.

Steen Albrechtsen