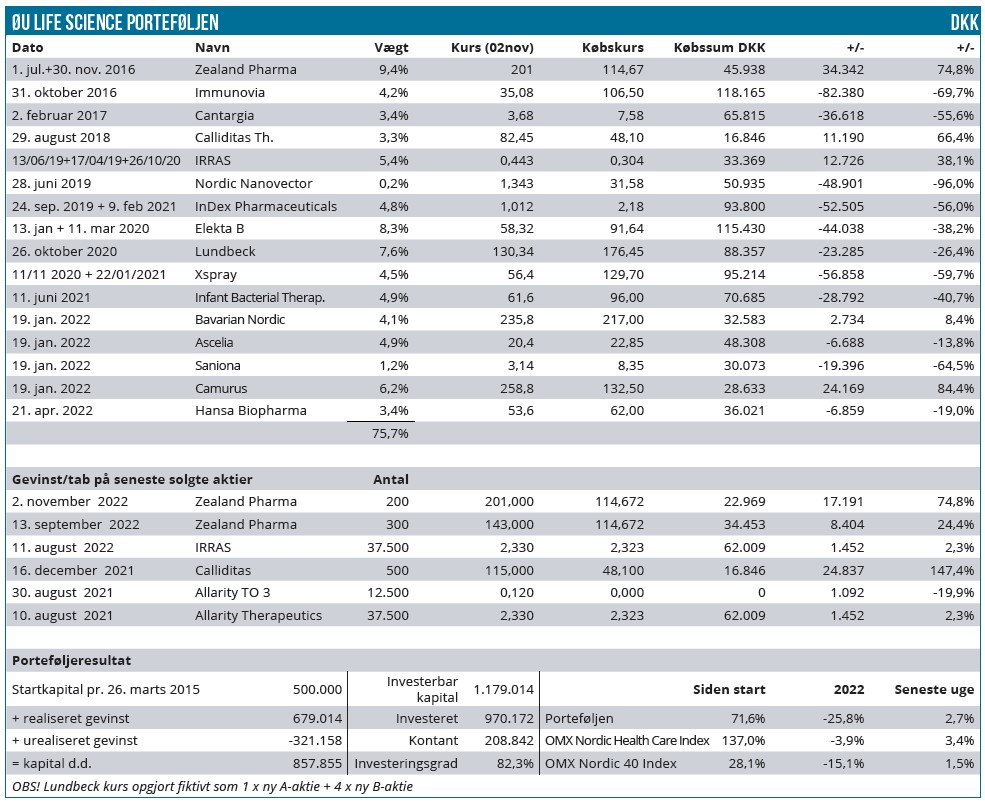

Der er fremgang til porteføljen i denne uge, også selvom en del af fremgangen skyldes korrektionen af en fejl, der har sneget sig ind de sidste par gange. Vi har benyttet stigningen i vores største aktie til at reducere yderligere og har øget i en af porteføljens mindste aktier, som har gode perspektiver og en relativt nær forestående dataudlæsning.

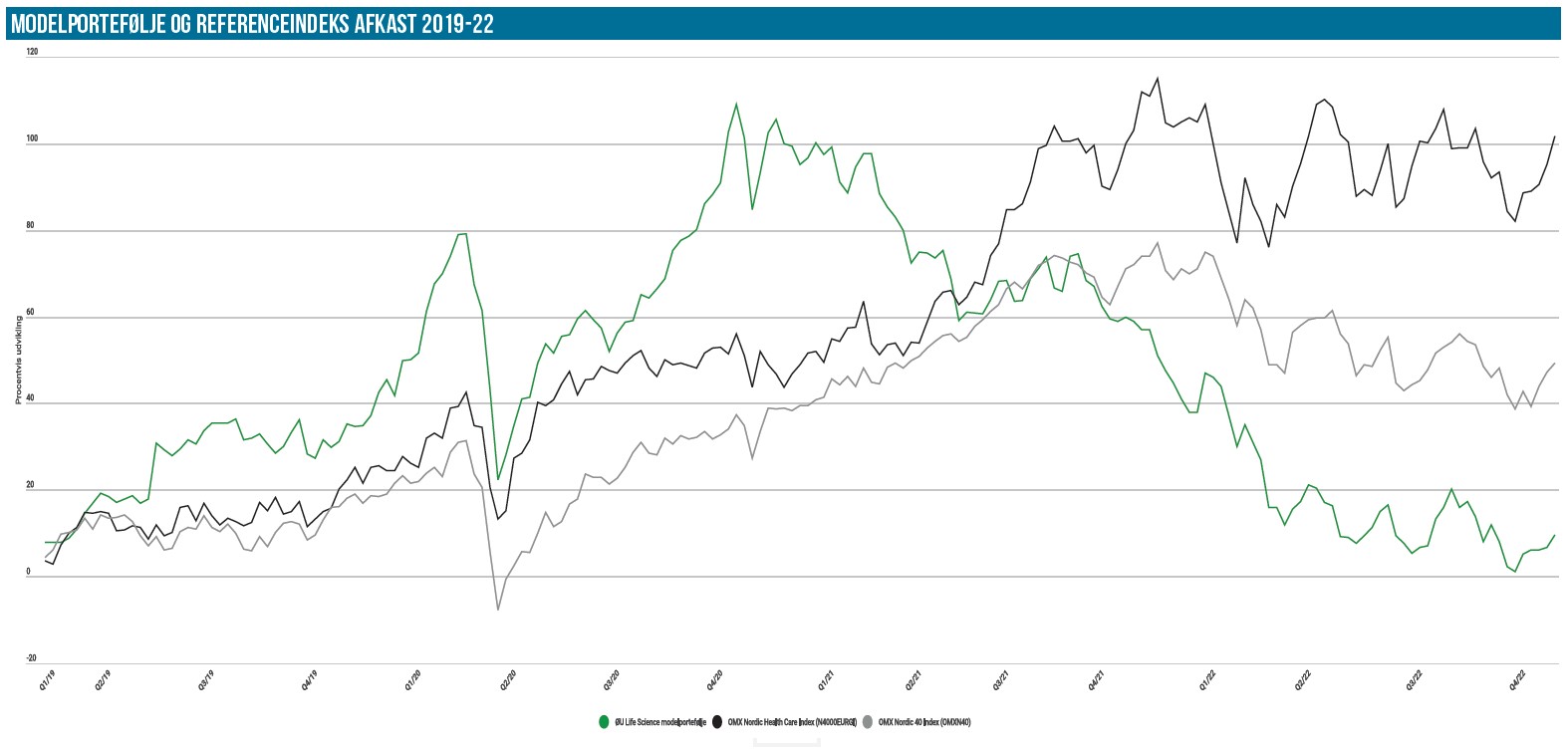

Porteføljen er nu tilbage på 857.000 DKK svarende til en nedgang på 25 % i år mod 795.000 DKK i sidste udgave. De to referenceindeks i Norden ligger fortsat betydeligt bedre med afkast på -3,9 % henholdsvis -15,1 % i år.

Her skal vi også blot til yderligere perspektivering af bioteksektorens udfordringer henvise til oversigten over indeks på side 15 i Life Science pdf-magasin nr. 19, hvor vi bl.a. kan se, at det store amerikanske biotekindeks NBI ligger 13,7 % nede i år, mens det brede XBI ligger i -27,5 %. Her i Norden kan vi også godt tage First North Health Care Index med ind i sammenligningen, og årets afkast her på -53 % taler sit tydelige sprog om bioteksektorens udfordringer – især blandt de lidt mindre selskaber.

Vi skal også lige omtale den enkelte fejl, som har eksisteret i oversigten i et par udgaver. Købssummen for Zealand Pharma har været lidt oppustet med den konsekvens, at det viste afkast har været lavere end det reelle afkast, og det samme har kontantandelen. Fejlen har været på 34.000 DKK, hvilket i det store billede ikke er voldsomt meget, men nu er det rettet – også med tilbagevirkende kraft i grafen.

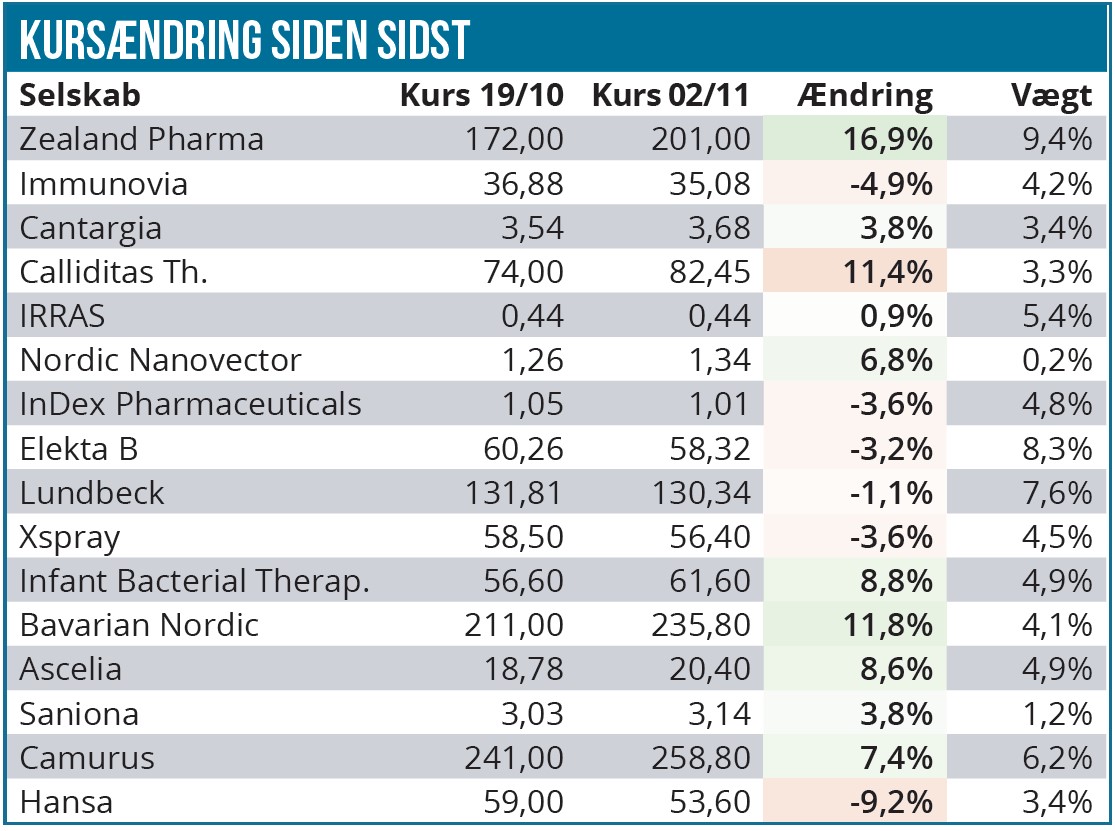

Vi skriver tit om Zealand Pharma i disse linjer, men det er kun naturligt, så længe aktien har vægtet så tungt, som den nu engang har. Vi har i går solgt yderligere i aktien i forbindelse med, at den nåede en aktiekurs på 200 DKK. Aktien nåede da en vægtning tæt på 15 %, og vi valgte derfor at sælge 1/3 af beholdningen, dvs. 200 stk.

Salget skal ses i lyset af flere faktorer. Vi har siddet med hen over den helt store kurstrigger og har nu med den seneste stigning fået, hvad vi godt kan sige er et pænt afkast. I hvert fald målt på de seneste 3-6 mdr., hvor vi bl.a. husker, at aktien bundede omkring kurs 80 DKK.

Over de sidste par år har det selvsagt ikke været imponerende, ikke mindst fordi vi missede muligheden for at sælge tæt på kurs 300 DKK. Som det også kan ses af tabellen, er positionen faktisk den ældste i porteføljen, og den har ligget der siden 2016. Vi har solgt ud undervejs, men reelt set er positionen dermed op til 6 år gammel.

Den flotte kursperformance, især relativt til de øvrige aktier i sektoren, kan vi ikke sidde overhørig. På en måde kan man sige, at vi gerne vil øge risikoen igen og bytte en aktie, der i pæn grad er blevet repriset af markedet, ud med aktier, der ikke endnu har set nogen væsentlig reprisning ovenpå især 1. halvårs massakre i bioteksektoren.

Hvad skal købes?

Som udgangspunkt kigger vi altid i porteføljen først for at se, om nogle af de aktier, vi kender bedst, er attraktive, og ikke mindst om de har den ønskede vægt. En mulighed kunne være at kigge på afkastkolonnen helt ude til højre i oversigten og se nærmere på de værste eller bedst performende, og om noget springer i øjnene der.

Her ser vi en række aktier, som har performet dårligt, men hvor vi endnu ikke føler os helt overbeviste om, det er attraktivt at øge mere på nuværende tidspunkt: Det er f.eks. Immunovia, hvor vores største bekymring er, at markedet ikke har den fornødne tillid til selskabet, og dermed kan en kursstigning ligge længere væk, end det umiddelbare newsflow kunne indikere. Forude lurer naturligvis også risikoen for, at der skal hentes mere kapital, førend lanceringen i USA når de fornødne mål, og økonomien følger med.

Cantargia tilhører også lidt denne gruppe, idet vi dog også her må påpege, at vi hen over sommeren øgede vores position i forbindelse med emissionen. Derfor er vi endnu lidt forsigtige her med at slå til igen.

Xspray og Infant Bacterial er også mulige emner i denne kategori, men heller ikke her mener vi, at timingen er helt perfekt. Vi skal dog indrømme, at den nylige kapitalforhøjelse i Xspray har mildnet vort syn på aktien og dens overordnede risiko en smule. Et andet aspekt i Xspray er dog den mere specifikke risiko, for patentslagsmål i pharmaindustrien kan være meget dyre og langvarige, og her er det fra start en kamp mellem David og Goliat med Bristol-Myers Squibb som Goliat og ejer af en multiblockbuster.

Vægtningen er også et parameter i vores overvejelser, og aktierne i den øverste ende af skalaen er vi som udgangspunkt ikke interesseret i at øge yderligere i. Det gælder f.eks. Elekta, Lundbeck og Camurus og naturligvis også Zealand Pharma.

Næste overvejelse er da et felt, som vi kan kalde nogle af de nyeste tilføjelser. Dvs. de aktier, vi købte i januar (hvilket var for tidligt i nedturen), og Hansa Biopharma, som vi tilkøbte i april ovenpå en spændende salgsudvikling.

Her fandt vi den første egnede kandidat i Ascelia Pharma, som havde mistet omkring 1/3 af værdien siden vort første køb i januar. Som omtalt i analysen i sidste udgave, har der været forsinkelser i det vigtige fase 3 studie SPARKLE, men allerede i 1. kvartal næste år bør data være klar.

Det giver en interessant spekulativ mulighed frem mod det, vi anser som et fase 3 studie med lavere risiko. Da aktien samtidig kun vægtede omkring 2,5 % var det oplagt at øge her. Vi tilkøbte derfor 1.500 stk. til 18,50 SEK og fordoblede dermed positionen til ca. 5 %.

Da kontantandelen nu er 25 %, er vi stadig på udkig efter flere tilkøb, helst i selskaber med et nært nyhedsflow og med en ikke-overhængende fare for kapitaludvidelse – vi ved, at kapitaludvidelser har været dyre og fortsat er det.

I den kommercielle ende af porteføljen kunne Calliditas og måske især Hansa Biopharma godt være kandidater trods de nedjusterede kursmål i analyserne i denne udgave af Life Science. Som kursmålene også afslører, er der rigelig med upside på sigt.

Bavarian Nordic kunne også med sin vægt på 4,1 % være aktuel for et løft, men da den er meget volatil, handler det på kort sigt også om virkelig at time tilkøbet. Derfor kan man godt anse den som værende på vores observationsliste.

De næste par uger byder på en række regnskaber, hvor vi får mulighed for at se selskaberne efter i sømmene og også få tjekket op på kandidatlisten. Man kan derfor godt regne med, at vi køber mere i løbet af denne måned.

Ligeså skal vi måske også rydde lidt mere op i porteføljen og f.eks. sælge den evige skuffelse Nordic Nanovector, som med sin vægt på 0,2 % reelt blot er fyld nu, da den aldrig formåede at levere den spekulative optur, vi havde satset på, og som synes at have en større chance for at indtræffe på det norske marked. Selv med en spekulativ 5-dobling af kursen, vil aktien kun vægte 1 %. Det er naturligvis også vigtigt at påpege, at hele selskabets forretningsgrundlag desværre næsten er smuldret væk undervejs i forløbet.

Steen Albrechtsen