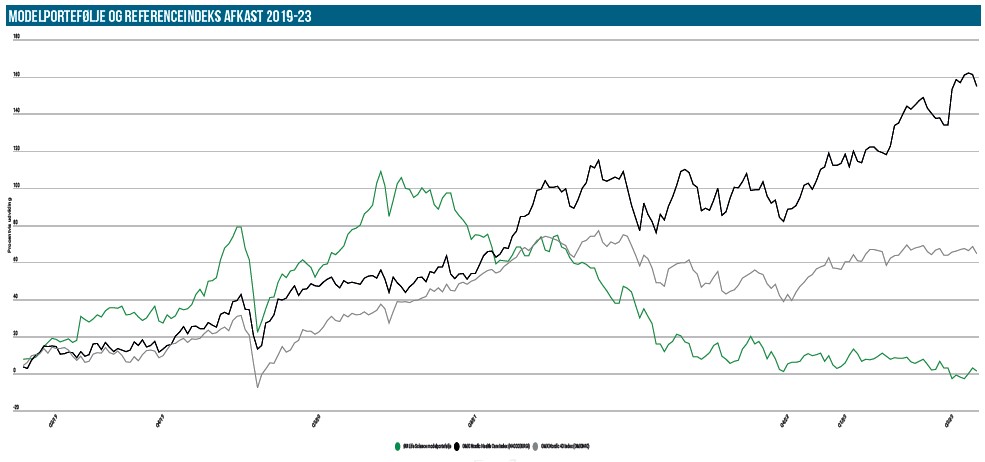

Volatilitet er nøgleordet i øjeblikket, hvor uroen og renteusikkerheden er tiltaget på de finansielle markeder overordnet set. Det giver også genlyd i modelporteføljen, hvor vi ser betydeligt flere større udsving, end det var tilfældet i sidste udgave. Samlet set er der dog fremgang at spore, og porteføljen flirter igen med en værdi på 800.000 DKK. For året som helhed begynder modelporteføljen også at klare sig bedre end de specialiserede biotekindeks.

Det er denne gang ganske tilfredsstillende, at porteføljen er steget med 1,4 % siden sidst, mens de to benchmark er gået 1-3 % tilbage. Det er ikke nok til at rette helt op på afkastet år-til-dato, men det bringer afkastet tættere på nul.

Status er et negativt afkast på 2,3 % for porteføljen år-til-dato, mens Nordic-40 ligger 5,4 % oppe og det stærkt Novo-påvirkede NHCI ligger 19,5 % oppe i år. Kigger vi lidt mere specialiseret, ser vi, at de amerikanske indeks NBI og XBI samt det nordiske FNHCI ligger 5-17 % nede i år.

Volatilitet

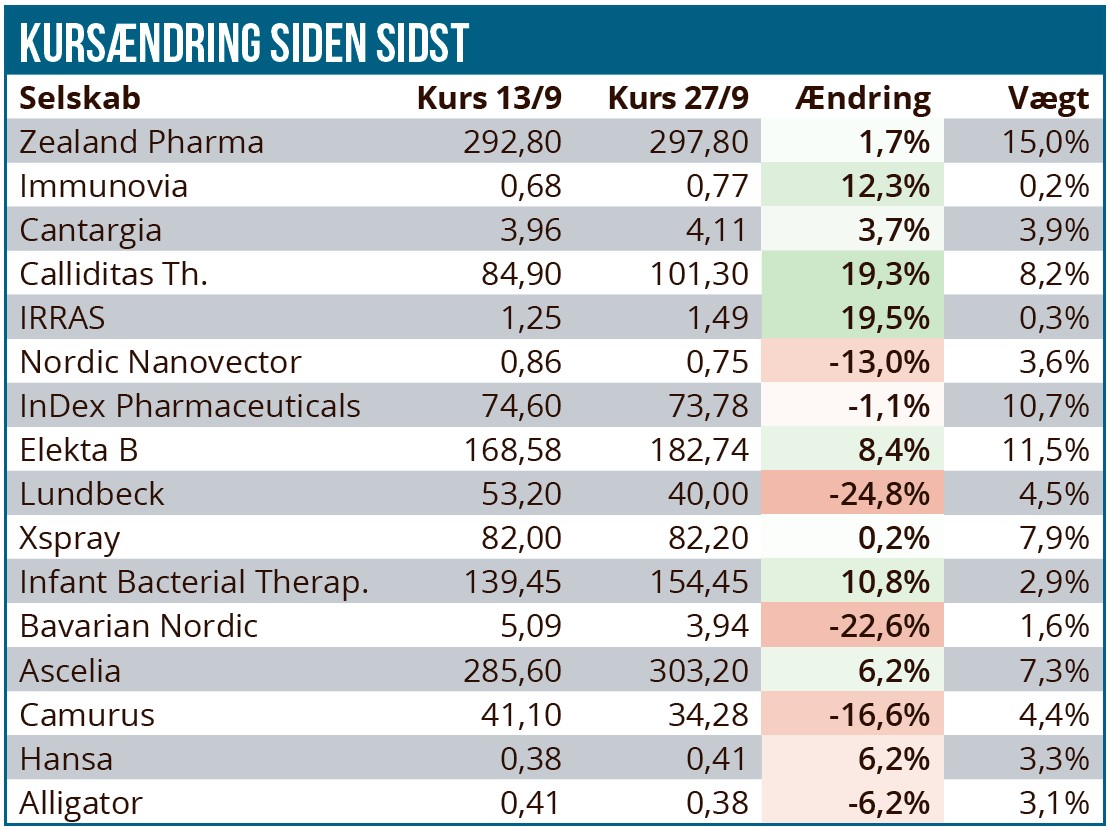

I dag er der i oversigten 8 aktier med 2-cifrede procentuelle udsving fra -25 % til +20 % mod kun 3 aktier sidste gang. Det bliver kun mere volatilt af, at vi ikke for alvor kan tilskrive særligt mange af bevægelserne egentlige nyheder fra selskaberne. En lille smule kan givetvis også tilskrives, at nogle aktiekurser ved sidste opdateringsdato var lidt ved siden af sig selv.

Principielt er det kun Calliditas, hvor store nyheder kan forklare stigningen på 19 % til kurs 101 SEK siden sidst, og det hører endda med til historien, at aktien toppede omkring 110 SEK for nogle dage siden. Den udløsende faktor for stigningen var en nyhed fra konkurrenten Travere, der fremlagde de ventede, opfølgende fase 3 data, som viste sig ikke at være statistisk signifikante. Travere fik i februar godkendt det konkurrerende Sparsentan med en black box warning. De nylige data understøtter således umiddelbart ikke nogen udvidelse af den godkendte indikation, og det giver større salgsmuligheder for Calliditas på markedet. Her skal vi huske på, at Calliditas allerede har indsendt ansøgning om en fuld godkendelse i USA på baggrund af de opfølgende data fra Part B, der blev fremlagt i marts måned. Og så sent som d. 28/9 har Calliditas og den europæiske partner Stada meddelt, at man har indsendt ansøgning om fuld godkendelse til EMA. Vi ser uændret et solidt kurspotentiale fra den aktuelle kurs i takt med, at omsætningen forventeligt stiger, og investeringscasen deriskes yderligere.

Blandt de andre stigninger finder vi en stor stigning i Thor Medical (det tidligere Nordic Nanovector), som er uden selskabsnyheder. Vi kigger uændret efter et opportunt tidspunkt at sælge positionen, nu vi desværre blev grådige og lurepassede lidt for meget i sommer, da der gik spekulation i aktien.

Vi noterer også en stigning på 12 % til Immunovia, men også her må vi tilskrive stigningen aktiens status som en penny-stock. Udsving af den karakter er slet ikke unormale i aktien nu.

Går vi lidt længere ned på den positive liste finder vi en pæn stigning til Bavarian Nordic på 10 % og til Lundbeck på 8,4 %. Her finder vi heller ikke store nyheder at hænge ændringerne op på, men vi kan for Bavarians vedkommende måske tilskrive en smule, at covid i de små er begyndt at blive et emne igen. I perioden har vi som nævnt også set et betydeligt fald i det amerikanske XBI-indeks, hvilket muligvis også slår lidt igennem i oversigten, idet de kapitalforbrugende selskaber ud til at have haft det sværere end de mere kommercielle selskaber som ikke umiddelbart har noget nærtstående kapitalbehov. Basalt set en ”flugt henimod kvalitet”. Vi kan passende her afslutte med at nævne Camurus, som længe har flirtet med kurs 300 SEK og måske nu for alvor finder fodfæste på den rigtige side.

Skifter vi perspektiv og ser på de 4 aktier med store, negative afkast, så ser vi fald på næsten 25 % i både Xspray Pharma og Ascelia Pharma. Her har vi heller ikke set egentlige kurspåvirkende selskabsnyheder, men må i stedet ty til forklaringen om at kurserne sidste gang var lige lovlig ”euforiske” ovenpå nyheden fra Xspray Pharma om forliget med BristolMyersSquibb og opdateringen fra Ascelia om vejen frem mod en ny dataudlæsning fra det vigtige SPARKLE-studie.

Længere nede på negativlisten finder vi mindre tocifrede fald i både Hansa Biopharma og InDex. Særligt førstnævnte har haft det svært i et stykke tid, og det konspiratoriske synspunkt vil være, at der er dårlige nyheder undervejs, eller at der gøres klar til yderligere kapitalrejsning. Det tror vi dog ikke helt på, for kapitalpositionen er fortsat solid, og vi nøjes med at hælde til synspunktet om, at selskaberne med stort kapitalforbrug stadig har det meget svært. Hansa Biopharma er ingen undtagelse til trods for sin status som kommercielt selskab, så længe salget ikke rigtigt vil tage fart.

InDex Pharmaceuticals putter vi også i penny-stock kategorien, hvor små 2-cifrede udsving er dagligdag baseret på handelsflowet den givne dag.

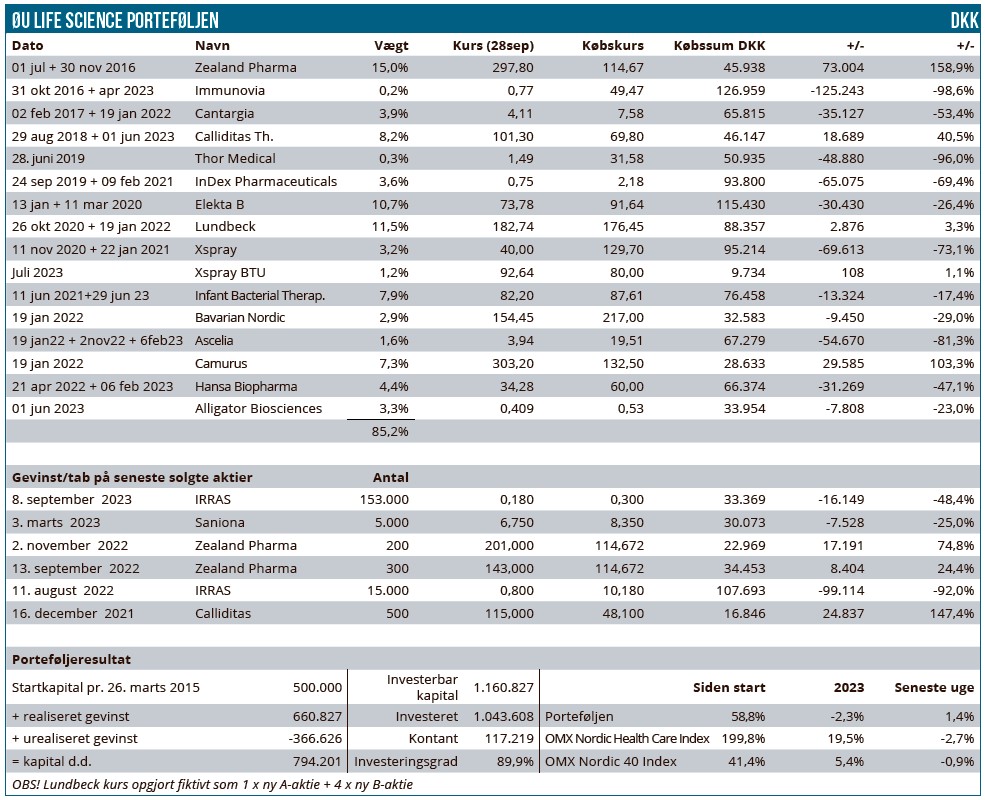

Kontantbeholding Siden sidst har vi fjernet IRRAS fra oversigten, da købstilbuddet er ved at blive gennemført. Også for de aktionærer der ikke deltog i første runde. Det betyder, at porteføljen ligger omkring 15 % kontant. Det er ved at være tid til at sætte mere kapital i spil, omend vi også er nødt til at være klar til yderligere emissioner blandt nogle af porteføljeselskaberne.

Mere om overvejelserne i næste udgave.

Steen Albrechtsen