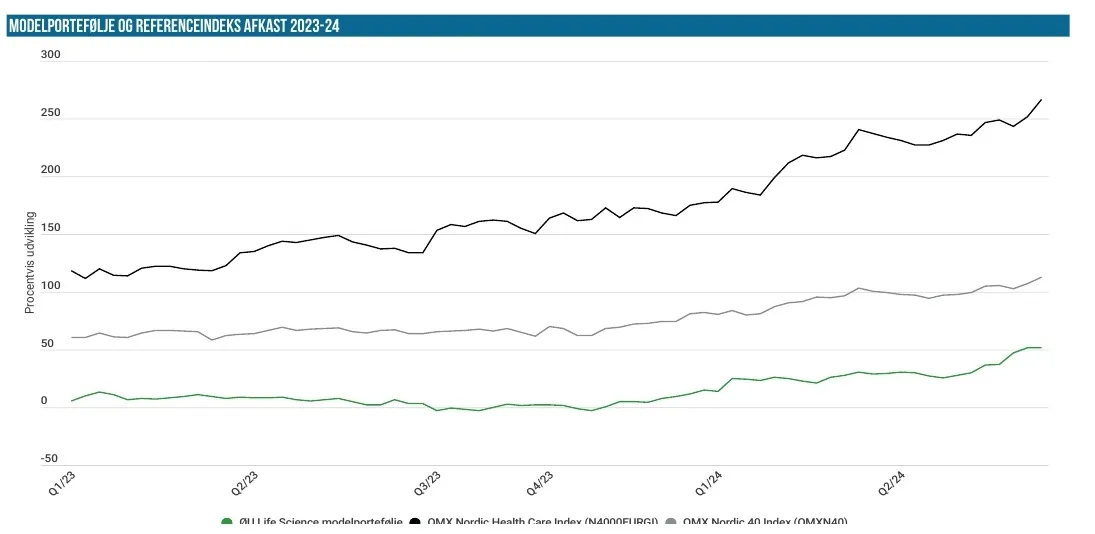

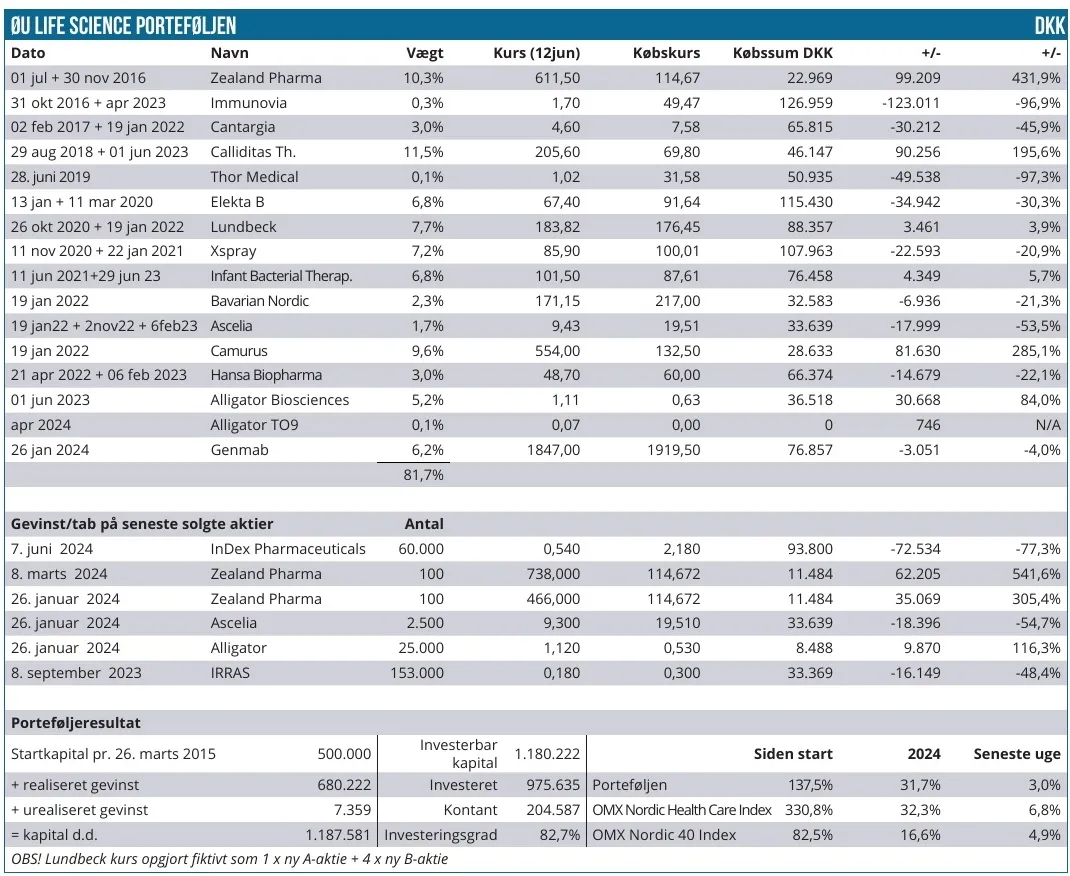

Modelporteføljen ligger nu side om side med Nordic Health Care Index, når det kommer til afkastet siden nytår. Status er 31,7 % og dermed marginalt lavere end NHCI’s 32,3 %, men dog dobbelt så godt som det brede Nordic-40 indeks. Vi har både købt og solgt siden sidst, og det har samlet set øget investeringsgraden en lille smule. Kontantandelen er dog stadig til den høje side.

Overskriften er måske lidt misvisende, for det skal naturligvis ikke forstås sådan, at Modelporteføljen holder sommerferie og er inaktiv helt indtil første udgave af ØU Life Science efter sommerferien. Der bliver hele tiden holdt øje med muligheder, og såfremt vi handler, vil der blive udsendt en handelsmail som altid.

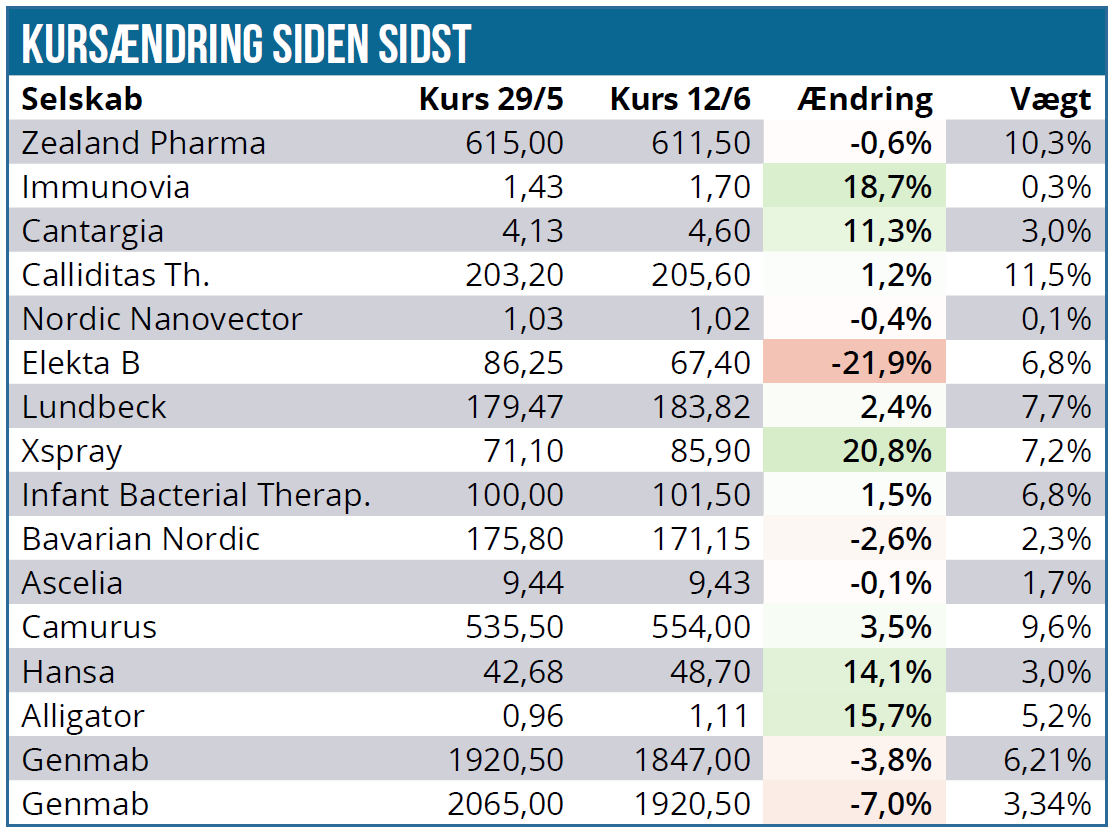

Som nævnt i handelsmail fredag d. 7. juni valgte vi at sælge InDex Pharmaceuticals, som allerede har skiftet navn til Flerie og er i gang med at rejse mere kapital. Som vi skrev sidst, synes vi bestemt om investeringsselskabet, dets investeringer og ikke mindst timingen ved nu at købe sig ind i Fleries portefølje af investeringer.

I forhold til Modelporteføljen synes vi dog ikke, det giver mening at investere ind i så bred en portefølje, medmindre der for eksempel var en markant discount til indre værdi. Det er der efter vores vurdering ikke lige nu. Investeringen i InDex har bestemt ikke været nogen succes, omend vi dog er tilfredse med at have realiseret mere end en fordobling af kursen målt fra den dag, man helt uvarslet og meget overraskende måtte opgive fase 3 studiet med cobitolimod.

Vi har i første omgang valgt at øge positionen i Genmab, som vi fordoblede på kurs 1.914 DKK. Vi ser stadig et uændret og flot potentiale i Genmab, når investorerne en dag igen begynder at se glasset som halv fyldt. Det er vores klare indtryk, at investorerne i dag i vid udstrækning ser glasset som halv tomt. Over tid vil det normalt ændre sig, og vi har tålmodigheden til at vente. Det betyder ikke, at vi ikke har respekt for aktiens aktuelle kursudvikling, og derfor har vi da også indtil videre været forsigtige og tålmodige i vores indkøb. Der er således gået mere end 5 måneder fra vort første indkøb i januar og til vort seneste indkøb har i juni. Genmab vægter nu 6,6 %, og vi har dermed alt andet lige stadig plads til at købe i hvert fald en portion mere senere på året.

Udover købet og salget i Modelporteføljen har vi lyst til at fremhæve Xspray Pharma, som fortsætter sin flotte stigning og siden sidst er steget yderligere 21 % til 85,90 SEK. Igen er det sket helt uden væsentlige nyheder bortset fra lidt mindre insiderkøb, som jo er interessante i sig selv, men selvsagt også mere eller mindre udelukker at selskabet skulle være til salg lige nu. Vi tager løbende bestik af situationen, og fortsætter stigningen yderligere hen over de næste par uger, er det ikke utænkeligt, at vi vil hjemtage lidt profit. Eller “reducere vor eksponering” er måske et mere rammende udtryk, for den gennemsnitlige købskurs ligger desværre omkring de 100 SEK. Ikke desto mindre er det jo værd at notere, at aktien nu er mere end fordoblet på 2-3 måneder.

Cantargia, Hansa og Alligator er også steget pænt på det seneste. Her skal vi nok finde forklaringen i ASCO-præsentationer og data for så vidt angår de to onkologi-selskaber (Cantargia og Alligator), mens vi for Hansa nok skal finde forklaringen i en stadigt stigende tiltro til selskabets præstationer udover lidt indirekte nyheder, der vedrører deres partner, og så meldingen om, at man har færdigrekrutteret det vigtige fase 3 studie i USA.

På den negative side finder vi Elekta, som afleverede et skuffende 4. kvartalsregnskab, og der var kontant afregning med et kursfald på 22 % siden sidst. Regnskabet var ikke en kæmpe katastrofe, men der var heller ikke meget positivt på det helt korte sigt, hvor det selvfølgelig også hører med til historien, at aktien i måneden op til regnskabet havde gjort det pænt. Efter regnskabet er der kommet en række nedjusteringer af kursmål og anbefalinger hos bankerne, og det lægger igen en dæmper på aktien, som nu kun vægter 7 % i porteføljen. Vi har stadig fuld tiltro til den strukturelle vækstcase i aktien, men afventer at publicere en analyseopdatering, før vi eventuelt justerer på positionen.

Kontantandelen ligger på lige over 200.000 DKK svarende til ca. 22 %.

Vi vil gentage budskabet fra sidst om, at vi f.eks. har Ascelia Pharma på kandidatlisten og en række testselskaber. Vi vil stadig gerne øge eksponeringen i Modelporteføljen en smule, for når det går fremad, er det klart, at en kontantandel på over 20 % er hæmmende for porteføljens samlede afkast.

På helt kort sigt afventer vi med spænding, hvad der sker med Zealand Pharma, når de længe ventede data fra amylin-fedme-projektet bliver offentliggjort senere i denne måned. Det kan som sagt give voldsomme udsving i aktien, som aktuelt vægter ca. 10 % i porteføljen. Umiddelbart er det måske en anelse til den høje side, og det er noget, vi har med i vores løbende overvejelser om risiko og afkast.

OBS!!! Vi vil periodevis hen over sommerferien udsende analyser og opdateringer på Modelporteføljen, når det er aktuelt. Det vil altid ske en torsdag aften, således at vi fastholder en kontinuitet i kommunikationen.

Steen Albrechtsen