Med et afkast på 25 % leverede Modelporteføljen et solidt resultat i endnu et svært life science år, hvor mange positioner nok engang oplevede modvind på flere kanter. Til gengæld blev vi også belønnet for vedholdenhed i f.eks. både Zealand Pharma og nu solgte Calliditas Therapeutics, der hver især var vigtige drivere for afkastet.

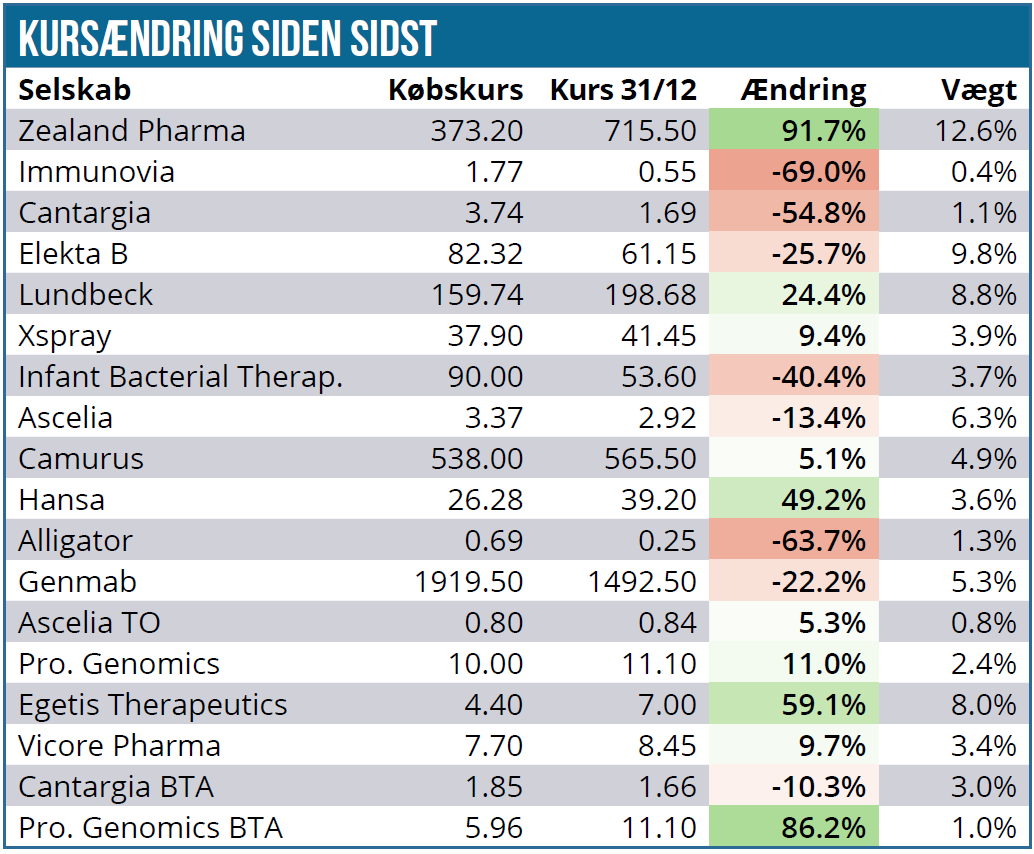

Modelporteføljen har også i 2024 vist, hvor vigtig én enkelt rigtig god aktie kan være for hele porteføljens afkast. I år har det ikke overraskende været Zealand Pharma, der indtager den position med et bidrag på næsten 10 procentpoint i år.

Modelporteføljen har gjort det markant bedre end begge benchmark, der ikke overraskende fik et ekstra slag i ansigtet lige før jul af Novo-kursfaldet og sluttede året med et fald på 4,1 % henholdsvis 1,7 %. Totalt set nærmer vi også en outperformance på imponerende 30 procentpoint i et år, hvor biotek og life science i store træk akkurat er kommet igennem året med et lille, beskedent plus.

Kapitalrejsninger har nok engang været et tema, og det er ikke helt overraskende, når vi i dele af porteføljen bevæger os rundt blandt de lidt mindre og mellemstore udviklingsselskaber, som er et stykke vej fra at være selvfinansierende.

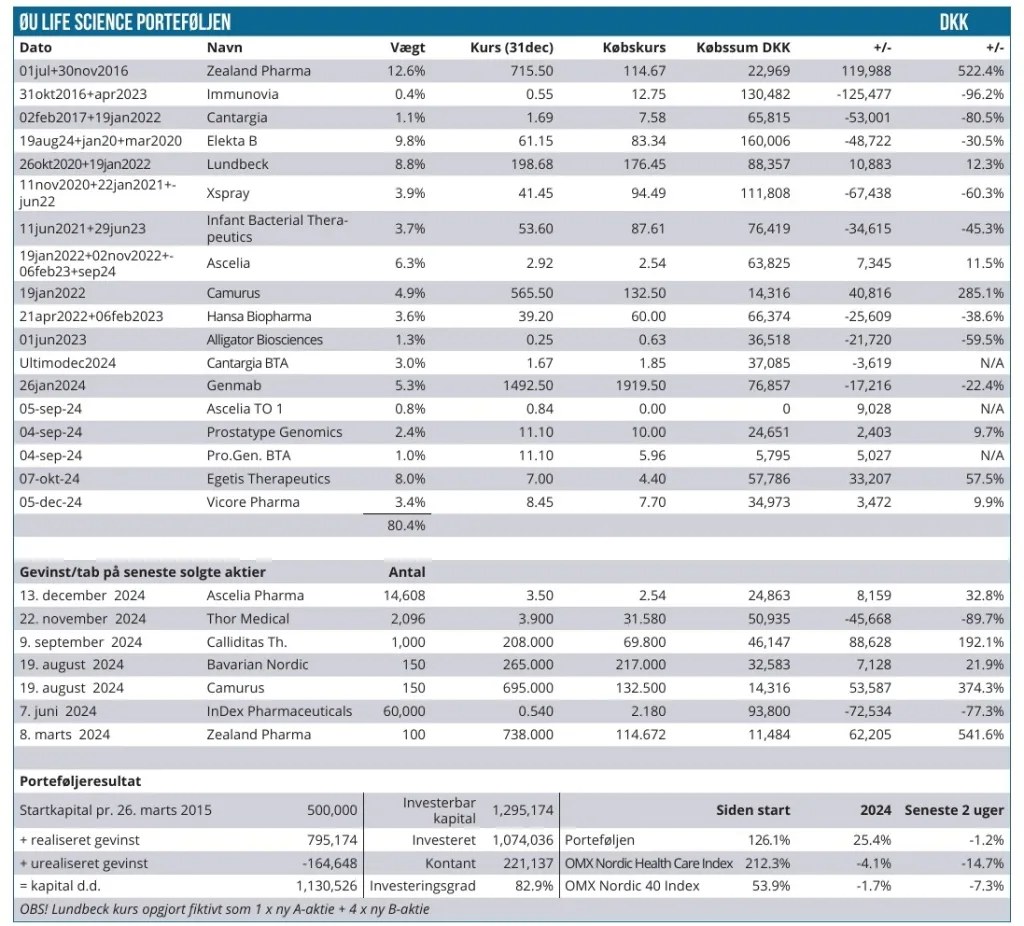

2024 blev endnu et år, hvor kapitalrejsninger blev en meget dyr fornøjelse for de eksisterende aktionærer. Det oplevede vi på egen krop i flere selskaber, men det gav os også mulighed for fordelagtige indkøb i bl.a. Ascelia Pharma, Prostatype Genomics og helt til sidst i året i Cantargia, hvor vi endnu ikke kender ”resultatet” af investeringen, der kun lige er ved at være kørt igennem og registreret.

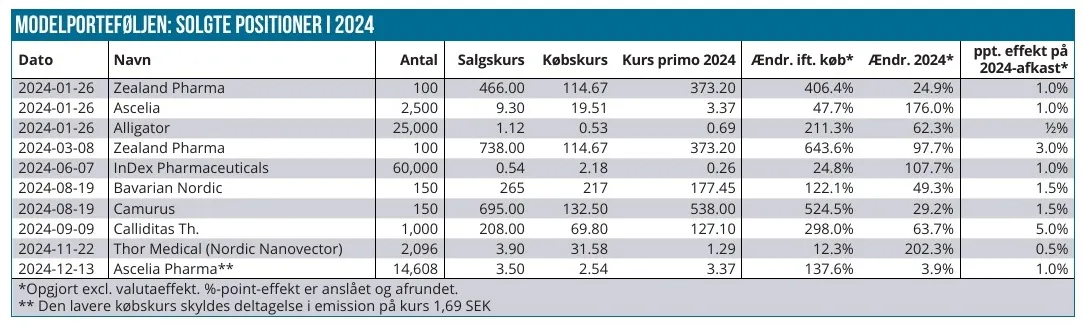

Det gør vi til gengæld i Ascelia Pharma, hvor vi i løbet af 3 mdr. fordoblede investeringen, og vi solgte derfor lidt over en fjerdedel af positionen i december måned. Selvom vi ikke direkte deltog i emissionerne i Egetis Therapeutics og Vicore Pharma, så benyttede vi os af de netop afsluttede emissioner til at opstarte positioner, hvor risikoen for udvanding er mindre på kortere sigt.

Egetis har også på ganske kort tid leveret et fint afkast, omend vi ikke har taget profit endnu. Det gjorde vi til gengæld i en af porteføljens bedste investeringer i Camurus, hvor vi i 2024 solgte halvdelen og hjemtog en gevinst på over 400 % før indregning af en mindre negativ valutaeffekt fra SEK. Vi købte Camurus i januar 2022 til kurs 132 SEK og solgte i august 2024 til kurs 695 SEK. Desværre nåede vi aldrig at opbygge en fuld position til at starte med, og derfor har Camurus ikke nået at levere et skelsættende bidrag til porteføljen trods den flotte fremgang i ejerperioden.

En anden positiv historie var Calliditas Therapeutics, hvor vi længe – og i tråd med Lars Hatholts analyser i ØU Life Science – vurderede, at markedet ikke for alvor belønnede Calliditas for at have nået på markedet i USA og Europa som first mover på et ”stort” lille marked med Tarpeyo. Oveni købet var Calliditas på vej til at nå break even i 2024, hvilket i sig selv er en skelsættende begivenhed for et biotekselskab. Vi købte ind i selskabet helt tilbage ved børsnoteringen og nåede undervejs at sælge lidt ud på FDA-godkendelseshoppet, for derefter at genkøbe billigere senere.

Da vi i september 2024 solgte positionen ifm. købstilbuddet fra japanske Asahi Kasei, var det med en præmie på op mod 75 % i forhold til kursen før tilbuddet. Aktien vægtede omkring 13 % da den blev solgt og bidrog med ca. 5 % til afkastet for helåret.

En aktie som Bavarian Nordic kom vi også pænt ud af, da abekoppehypen igen tog overhånd. Det er klart en aktie vi holder øje med løbende, for perspektiverne i aktien er interessante på sigt. Ikke mindst i det ”nye Bavarian Nordic”, hvor der sendes kapital retur til aktionærerne. I Bavarian Nordic handler det dog om at komme ind på et attraktivt niveau, og det mener vi ikke er tilfældet lige nu ved kurs 200 DKK.

InDex havde ligget i porteføljen længe, da man skuffende måtte stoppe fase 3 studiet i efteråret 2023. Vi så dog rigtigt, da vi satte vores lid til, at kontantbeholdningen efter studiets afslutning og nedlukning af alle aktiviteter ville ligge omkring 0,40-0,50 SEK. Det var betydeligt højere end kursen i starten af året, og derfor leverede aktien faktisk et pænt relativt afkast i år på 107 %. Qua det store kursfald efter fase 3 data var positionen dog så lille, at stigningen kun bidrog med ca. 1 procentpoint til årets afkast.

Vi reducerede tidligt på året en smule i Alligator ovenpå de gode fase 2 data. Det viste sig at være fornuftigt, men også alt for lidt, da partnerskabsforhandlingerne hen over året trak ud, og selskabets økonomiske situation strammede til. Nu står vi igen foran voldsom dyr emission her i januar, da nærmest har decimeret aktiekursen, og dermed også ført til et stort urealiseret tab, der bidrager negativt med over 2 procentpoint siden starten af året, men noget mere fra midten af året, hvor aktien toppede omkring 1,2-1,4 SEK.

Endelig solgte vi Thor Medical, der var resterne af vores investering i Nordic Nanovector, som også blev et skuffende bekendtskab. Vi havde længe kigget efter en af de spekulative og voldsomme stigninger, der af og til ses i norske aktier. Den indtraf endelig i november måned, og vi slap ud af aktien til en kurs tæt på 4 NOK. Afkastet for året blev da på imponerende 200 % for positionen, der dog var så lille, at det ikke gav noget væsentligt bidrag til årets afkast i porteføljen. På langt sigt var positionen selvsagt stærkt negativ.

Blandt de større positioner var udviklingen i Elekta nok den mest skuffende. Her er vi stadig tålmodige, for vi tillægger selskabets markedsposition en stor værdi, som bør udmønte sig i en solid indtjening og vækst på sigt, som markedet vil værdisætte korrekt. Vi har i årets løb øget vores position, og den vægter nu omkring de maksimale 10 %. Trods det store fald i 2024 på 25 %, anser vi aktien som et af de mere stabile indslag i porteføljen. Toldkrig og udfordringer i Kina har ikke gjort noget godt for aktien i 2024.

En anden stor aktie – Lundbeck – har leveret en solid præstation i 2024, hvor selskabets kerneportefølje leverede flot vækst trukket af demens-medicinen Rexulti og ikke mindst af en flot og solid udrulning af migrænemidlet Vyepti fra Alder-opkøbet. Mest bemærkelsesværdig var opkøbet af amerikanske Longboard til 17 mia. DKK, som investorerne næsten ikke tog notits af. Det er interessant, fordi vi med tanke på historikken hos Lundbeck bestemt ikke ville være overrasket over at se et kursfald på en nyhed af den karakter. At det ikke skete vidner om, at investorerne har en begyndende tillid til den mere langsigtede historie i Lundbeck, for Longboard kommer ikke til at levere omsætning førend tidligst i slutningen af dette årti, og i det lys kan man godt se opkøbet som et stort sats.

Genmab var også en stor skuffelse, men vi har uændret tillid til fremtiden. Vi overvejer pt., hvornår der skal øges yderligere, og lige nu har vi mest lyst til at først at gøre det efter afklaringen om J&J-samarbejdet på den mulige Darzalex-efterfølger.

Blandt de skuffende indslag finder vi Xspray Pharma og endnu en afvisning fra FDA. Infant Bacterial Therapeutics afleverede fase 3 data, som ikke var entydigt positive, og det blev takseret til et stort kursfald. Selskabet har meddelt et positivt udfald af fase 3 mødet med FDA, og det ser ud til, at man vil indsende ansøgning i løbet af 2025, omend vi gerne havde set lidt mere klare og utvetydige udmeldinger fra selskabet om FDA-mødet. Det bliver spændende at følge i 2025, også i forhold til selskabets kommercielle forberedelser og udmeldinger.

Cantargia og Immunovia var også store skuffelser, hvor emissioner gjorde hårde ting ved aktiekursen. Vi har øget betydeligt i Cantargia i emissionen i de sidste dage af 2024. Selvom emissionen ikke blev fuldtegnet, skal vi ikke lægge skjul på, at vi har store forventninger til aktien i 2025, hvor man langt om længe ser ud til at kunne levere afgørende kliniske data. Derudover har man sat en klar målsætning op om en partneraftale på et af selskabets 2 hovedprojekter. Immunovia vægter pt. meget lidt og fylder heller ikke meget i vores tanker. Det er klart en aktie, som vi skal tage en beslutning om i løbet af 2025. Skal der øges eller sælges? Vi udnytter dog vort beskedne antal tegningsoptioner i denne uge, som stammer fra emissionen i 2024.

Konkluderende for året må vi endnu engang sige, at det har betalt sig at være aktiv. Ikke så meget fordi vi har undgået de store tab, men mere fordi vi aktivt har købt ind og suppleret i flere cases på meget attraktive niveauer. Kan vi over tid undgå flere af de helt store tab, kan det blive meget interessant.

Vi slutter året med en kontantbeholdning på lige under 20 %, og det leder naturligt videre til overvejelserne om 2025. Det bliver dog først i næste udgave, at vi løfter en smule mere for vores forventninger og planer.

Steen Albrechtsen