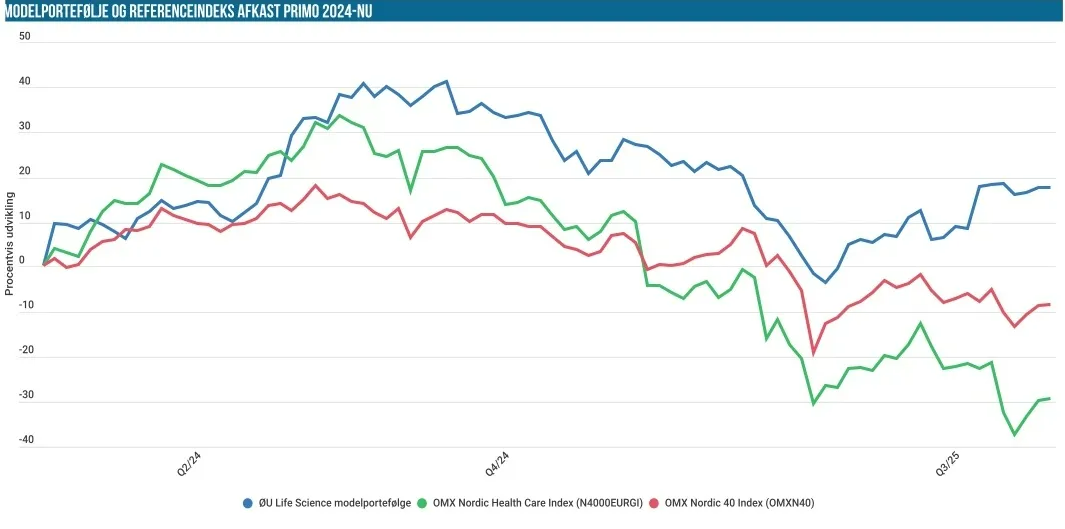

Denne gang har der været betydeligt mere medvind til det vigtige benchmark NHCI, drevet af det igangværende kurscomeback til Novo Nordisk. I forhold til afkastet år-til-dato er det dog stadig en dråbe i havet, for her ligger Modelporteføljen fortsat noget bedre, omend stadig i negativt terræn for året. Perioden har ikke budt på store udsving blandt de større aktier, for det er i de små og mindre positioner, at de to-cifrede ændringer er sket.

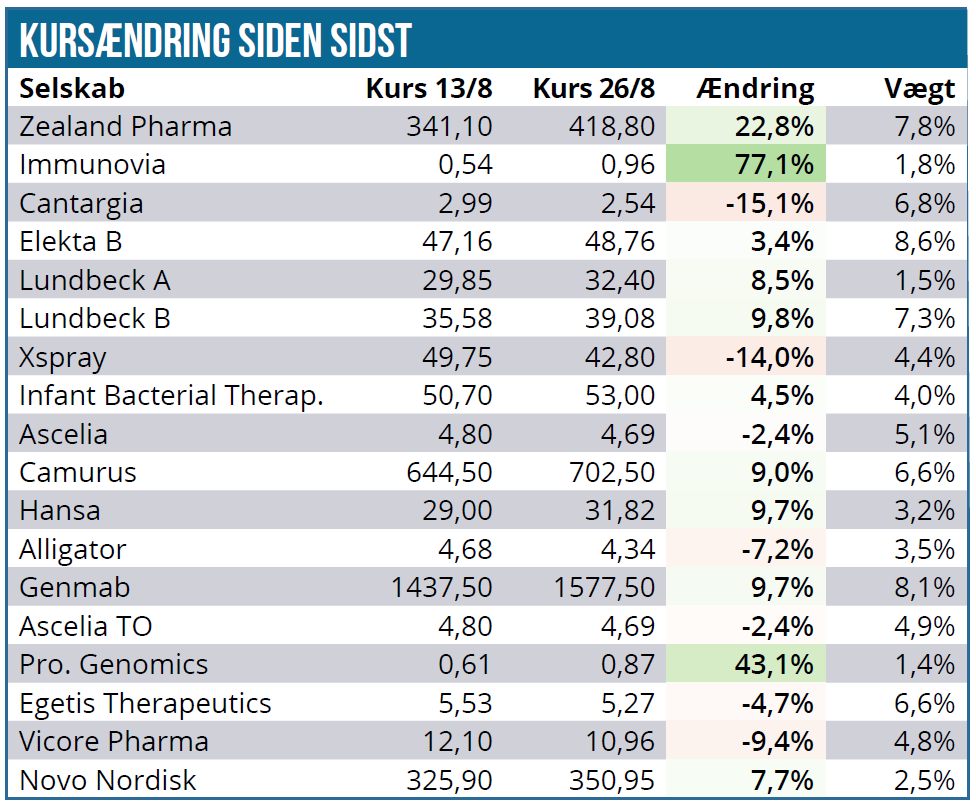

Den vigtigste udvikling for afkastet siden sidst er stigningen på 22 % i Zealand Pharma, som trækker pænt op, da det stadig er en af de større positioner i Modelporteføljen trods kursfaldet de seneste kvartaler. Aktien vægter 8 % og er nu den 5. største position. Volatiliteten må på kortere sigt ventes at fortsætte i takt med de øvrige fedmeaktier, herunder Novo og Eli Lilly.

Ascelia Pharma er stadig den største position på 10 %, når vi lægger de to poster i oversigten sammen på hver ca. 5 %. Den ene post er resterne af den oprindelige position, mens den anden stammer fra udnyttelsen af TO 1 i foråret. Regnskabet gav ikke meget nyt, så vi kigger stadig frem imod en partneraftale, førend vi revurderer positionen. Selskabet er ved at lægge sidst hånd på en lille smule forsinket NDA-ansøgning til de amerikanske myndigheder, hvilket i sig selv er en stor milepæl for et mindre selskab.

Det mest positive indslag er Immunovia med en stigning på 77 %. Efter en flot periode er aktien mere end 3-doblet fra bundniveauet tidligere i år, da de sidste tegningsoptioner fra emissionen sidste år blev udnyttet. Fremgangen er dog lidt en stakket frist, for selskabet har netop annonceret planerne om en fortegningsemission, hvor kursen endnu ikke er fastsat. Normalt er det gift for en mindre aktie, og udviklingen i aktiekursen torsdag er da heller ikke ligefrem imponerende, om end man godt kunne have forestillet sig meget værre scenarier ved en emission som den annoncerede.

Aktien vægter kun 1,8 %, så skaden er begrænset, ligesom gevinsten i det store billede fra den flotte fremgang ej heller for alvor vægter i porteføljeafkastet. Selskabet præsenterede i øvrigt lige før sommeren på ØU Life Science Investor Konferencen i juni måned og den udmærkede præsentation ved CEO Jeff Borcherding kan genses her.

En anden stor stigning på over 40 % finder vi i Prostatype Genomics, som kunne meddele, at det første forsikringsselskab har fået en regning på en test i USA. Det gav et boost til aktien, som i et par uger har haft det meget svært under et pænt salgspres (når man tager aktiens lave likviditet i betragtning). Kursderouten pga. udvandinger er stadig brutal, og den vægter kun 1,4 %. Den eksplosive stigning på nyheden er en forsmag på, hvad der kan ske, når/hvis det lykkes for selskabet senere i år at få den eftertragtede MediCare-reimbursement aftale på plads.

Alligator Bioscience har meddelt, at tegningskursen på de udestående TO 12 optioner fastsættes til 3,12 SEK. Vi forventer bestemt at udnytte optionerne i Modelporteføljen og kommer dermed til at løfte vægtningen i aktien mere. En partneraftale lader stadig vente på sig, men selskabet gav en opdatering på sidste uges R&D-dag, hvor det fremgik, at der stadig var gang i flere sideløbende processer. Om de munder ud i en god aftale er umuligt at spå om, og hertil kan man tilføje, at det er altid lidt betænkeligt, at en aftale har trukket så langt ud. Omvendt må man også sige, at forventningerne til selskabet er skruet helt i bund, hvis man dømmer ud fra aktiekursen.

Elekta har aflagt regnskab for årets første kvartal, og som vi også varslede lidt i sidste gang, var der ikke lagt op til et godt regnskab. Det blev heller ikke noget bemærkelsesværdigt regnskab, hvor der yderligere blev varslet om, at 2. kvartal heller ikke kommer til at imponere. Toldudfordringer og et langsommere comeback i Kina er to væsentlige faktorer, som også rammer 2. kvartal. Sluttelig er det ikke nogen stor trøst, at Elekta fastholder den ret vage forventning til hele regnskabsåret om ”vækst i omsætningen” ved konstante valutakurser.

Genmab, Novo, Camurus og Lundbeck kravler stille og roligt fremad, nok primært drevet af generel sektormedvind efter lidt mere moderate meldinger om en ny amerikansk told på medicinalindustrien. Hos Lundbeck hjælper den nylige opjustering i halvårsregnskabet også på den gode stemning i aktien.

Xspray Pharma har netop offentliggjort en fortegningsemission, som ramte kursen med det samme. Den er dog ”kun” i forholdet 1:10 så udvandingen er begrænset ved en tegningskurs på 35 SEK. Vi forventer at tegne her i Modelporteføljen.

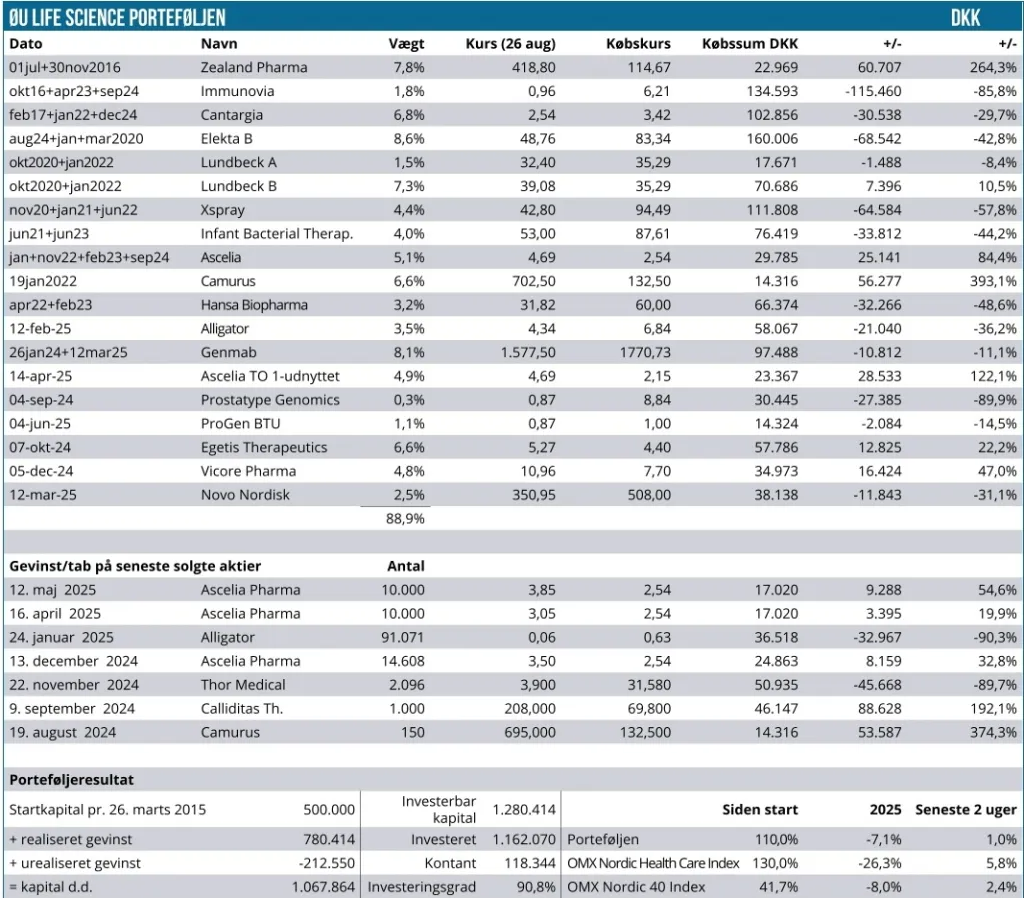

Kontantandel 11 %

Porteføljen har en kontantandel på 11 %, hvorfra vi skal bruge 2-3 % til de kommende emissioner i Xspray Pharma og Immunovia samt TO 13 udnyttelsen i Alligator Bioscience. Det efterlader ikke meget plads til nye investeringer, førend vi har fået reduceret lidt andre steder i Modelporteføljen.

Her afventer vi stadig et par vigtige begivenheder, førend en eventuel reduktion synes oplagt. Især Ascelia Pharma ligger med en vægt på 10 % lidt for højt alt taget i betragtning, men vi mangler stadig selskabets indgåelse af en partneraftale. Cantargia ligger måske også lidt i farezonen, når vi i løbet af september formentlig har fået mere info om selskabets strategiske prioriteringer fremadrettet.

Steen Albrechtsen