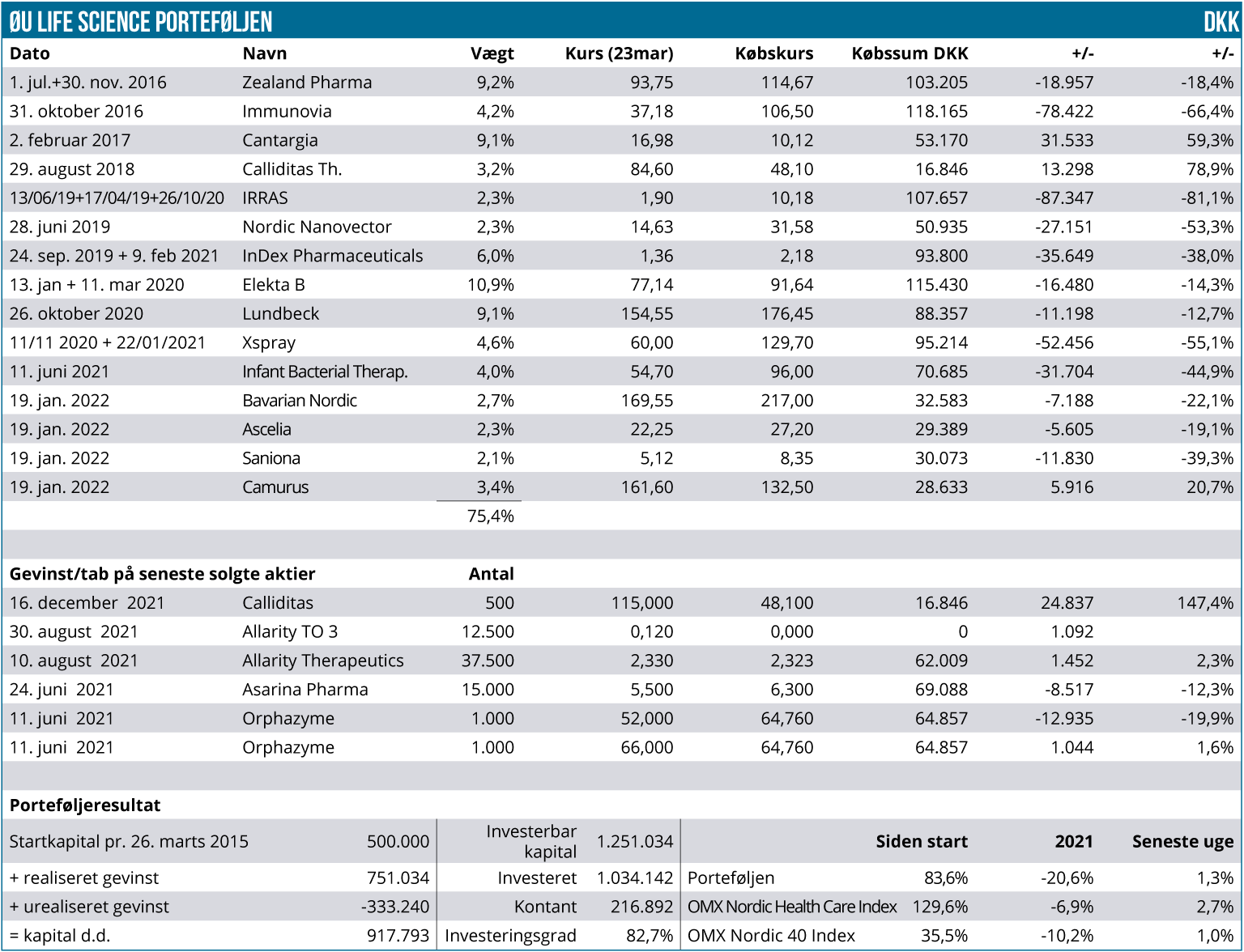

Modelporteføljen er gået fra 877.000 sidst til 918.000 DKK denne gang, svarende til en fremgang på 40.000 DKK eller næsten 5 % siden sidst. Det er ikke et prangende resultat og faktisk en anelse dårligere end de to referenceindeks, der også har nydt godt af den generelle aktieoptur.

Det kniber stadig for de større positioner med at levere varen, men vi ved også godt, at det er et spørgsmål om tålmodighed. Zealand Pharma er betydeligt oppe siden bunden omkring 80 DKK per aktie, men i forhold til tidligere skal der fortsat en fordobling til førend værdien blot er nogenlunde i mål. Ellers har vi ikke noget at tilføje til Zealand siden sidst. Vi kigger stadig frem mod SBS-data i 3. kvartal og i mindre grad CHI-data i 2. kvartal. Aktien vægter 9,2 % og det gør evt. overvejelser om supplering overflødige, da vi har en rimelig håndfast grænse på 10 % på købstidspunktet.

Aktiens største position Elekta ligger stort set uforandret siden sidst og har ikke nydt godt af den generelle optur på aktiemarkederne. På nyhedsfronten er der stille, og næste begivenhed er årsregnskabet i starten af maj måned. Vi har denne gang tilføjet et udbytte på 1,1 SEK per Elekta-aktie, og næste gang vil der være et udbytte fra Lundbeck også. Vi indregner ikke skat på udbytter, men beløbene er meget små i det store billede. Samlet set vil de to udbytter tilføre omkring 3 promille til afkastet. Den 3. største position Lundbeck er gået lidt tilbage, men det betragter vi mest af alt som et normalt udsving. Givet aktiens defensive natur og egentlig pæne performance henover Ukraine-krigen, er det næppe heller utænkeligt, at den har været blandt de første frasalg, hvis investorerne har kigget mod at gøre risikoen i porteføljen mindre. Der er gået udbytte fra i dag torsdag på 2 kr. per aktie. Derudover har selskabet ”parkeret” et tidligt udviklingsprojekt mod Alzheimers.

Den sidste af porteføljens større positioner Cantargia er gået marginalt frem i perioden siden sidst. Også her er der ikke væsentlige nyheder at berette om, udover at selskabet har styrket organisationen med en Chief Medical Officer, som skal have særlig fokus på senfase-udvikling. I sig selv ikke kurspåvirkende, men en lille indikation af hvor selskabets fokus er på vej hen.

Blandt de lidt mindre positioner er det værd at nævne Camurus, som er gået fra 143 til 162 SEK og dermed ser ud til at profitere fuldt ud af en øget risikovillighed hos investorerne. Selskabet er ved at blive profitabelt og skal ikke hente nye penge.

For Bavarian Nordic er det værd at nævne RSV-licensaftalen med Nuance Pharma for Kina, Hong Kong, Taiwan, Korea, m.fl. Selvom upfront betalingen på 12,5 mio. USD ikke for alvor rykker ved selskabets finansielle situation, så tager vi aftalen som et vigtigt symbol på, at man er klar og villig til indgå flere regionale aftaler og på den måde måske ender med at strikke en global aftale sammen som et slags kludetæppe. Altafgørende bliver dog stadig aftaler for det vigtige europæiske og amerikanske marked. Vi henviser i øvrigt til analysen andetsteds i denne udgave.

Spøgelse fra fortiden

Man skal ikke fryde sig over andre ulykke, men vi synes alligevel det er værd at nævne, at Orphazyme har taget endnu et væsentligt skridt mod afvikling af forretningen. Der er iværksat en restruktureringsproces i retten (det som tidligere hed betalingsstandsning) samtidig med, at man frivilligt har valgt at trække den tilbageværende ansøgning hos EMA tilbage og frivilligt bede om en afnotering i USA af selskabets ADS-notering. Der er med andre ord ikke megen aktivitet tilbage, og det ser ud til, at slutspillet om selskabets fremtid er gået i gang. Sandsynligheden for, at det ender godt for de eksisterende aktionærer, er meget lille og vel i praksis ikke-eksisterende. Den mest oplagte udgang er, at selskabet genopstår med nye aktiviteter og nye ejere. Enten helt radikalt nye aktiviteter eller nye relaterede aktiviteter indenfor Life Science. Under alle omstændigheder skal de eksisterende aktionærer lade sig udvande betragteligt.

Vort gode salg af aktien sidste sommer figurerer stadig på porteføljeoversigten, og det tjener som et tegn på de muligheder, som bioteksektoren også nogle gange byder investorerne: Ekstreme overreaktioner i begge retninger. De kan være svære at forudsige, men når man observerer dem, gælder det om at udnytte dem hurtigst muligt uden tøven. En sådan mulighed bød sig i Orphazyme sidste sommer, og selvom vi ikke ramte den spekulative optur helt perfekt, så var vi ikke i tvivl om, at det gældende kursniveau ovenpå de 2 fejlslagne pivotale studier var alt for højt, selv hvis NPC skulle være blevet godkendt.

Lidt den samme situation kan man nok finde hos flere mindre biotekselskaber i øjeblikket, men med omvendt fortegn. Dvs. at kurserne måske er ekstremt lave, men her er det omvendt vigtigt at lægge mærke til selskabernes finansielle situation, for der er her også en sandsynlighed for en markant udvanding af de eksisterende aktionærer, hvis selskabet ikke har særlig lang runway tilbage.

Zealand Pharma og Saniona kunne godt være eksempler herpå, hvor kursen også må siges at være voldsomt ramt af bioteknedturen. Begge selskaber bruger kraftigt fra pengekassen i øjeblikket, og indtil der er udsigt til en løsning, så er vi lidt lorne ved at binde mere kapital i selskaberne. For Zealand vil gode SBS-data senere på året sandsynligvis gøre finansiering til et sekundært problem, men uden gode data begynder det at se svært ud. Som nævnt tidligere betyder aktiens vægt i dag i porteføljen, at den ikke er relevant for yderligere køb.

For Saniona er vægtningen i porteføljen endnu ikke voldsomt høj med 2,1 %, men et afkast på -39,3 % på kun 2 mdr. taler også sit tydelige sprog ift. selskabets aktuelle situation og investorernes aktuelle lyst til at købe sig ind i casen. Vi mener godt, det kan være forsvarligt at løfte andelen til 4 eller 5 %, uden at vi på den måde satser hele butikken, men man må også have stor respekt for den seneste udvikling. I sidste ende er det sandsynligvis investorerne, der skal komme med friske penge, hvis ikke selskabet selv formår at indfri løftet om at hente ikke-udvandende kapital.

Kontantbeholdningen

Vi har fortsat lige over 200.000 DKK kontant og overvejer stadig, hvornår de skal sættes i spil. Krudtet holde stadig tørt, da vi er tro mod vores strategi og fastholder, at der skal gå et vist tidsrum (og/eller ”kursfald”) fra det ene delkøb til det næste, uagtet at det måske begynder at se ud til, at bioteknedturen i det mindste er fladet ud.

Steen Albrechtsen