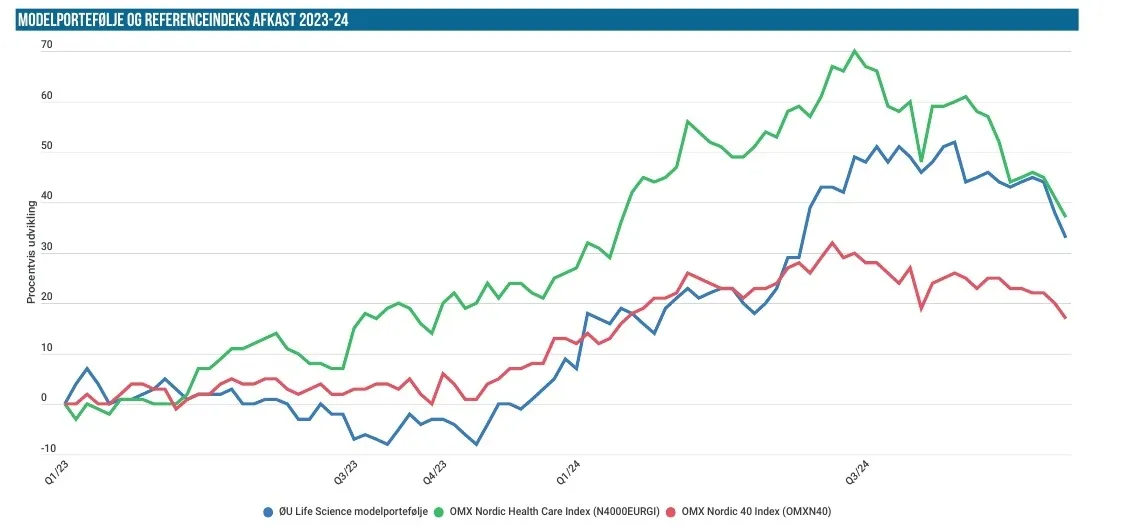

Den seneste periode har været særdeles brutal ved flere af selskaberne i Modelporteføljen, og når det ikke handler om dårlige data, så er det som altid et spørgsmål om kapitalbehov og forventningerne til samme. Koblet med et svagt verdensmarked er der blevet skåret næsten 100.000 DKK af modeporteføljens værdi siden sidst. Det har dog heller ikke været en nem periode for de to referenceindeks.

Mere konkret har Modelporteføljen tabt 7,5 % siden sidst eller omkring 90.000 DKK. Da afkastet år-til-dato har været højt, svarer faldet på 7,5 % faktisk til, at afkastet år-til-dato er faldet fra 32,3 % til 22,4 %. Udover de selskabsspecifikke fald skal det også noteres, at perioden mere generelt har været kedelig. Det viser sig også i de to benchmark, som er faldet med 5,6 % og 3,9 % siden sidst, hvilket skal sammenlignes med 7,5 % for Modelporteføljen. Værst er det gået ud over det Novo-tunge Nordic Health Care Index, som nu kun ligger 8,5 % oppe siden nytår.

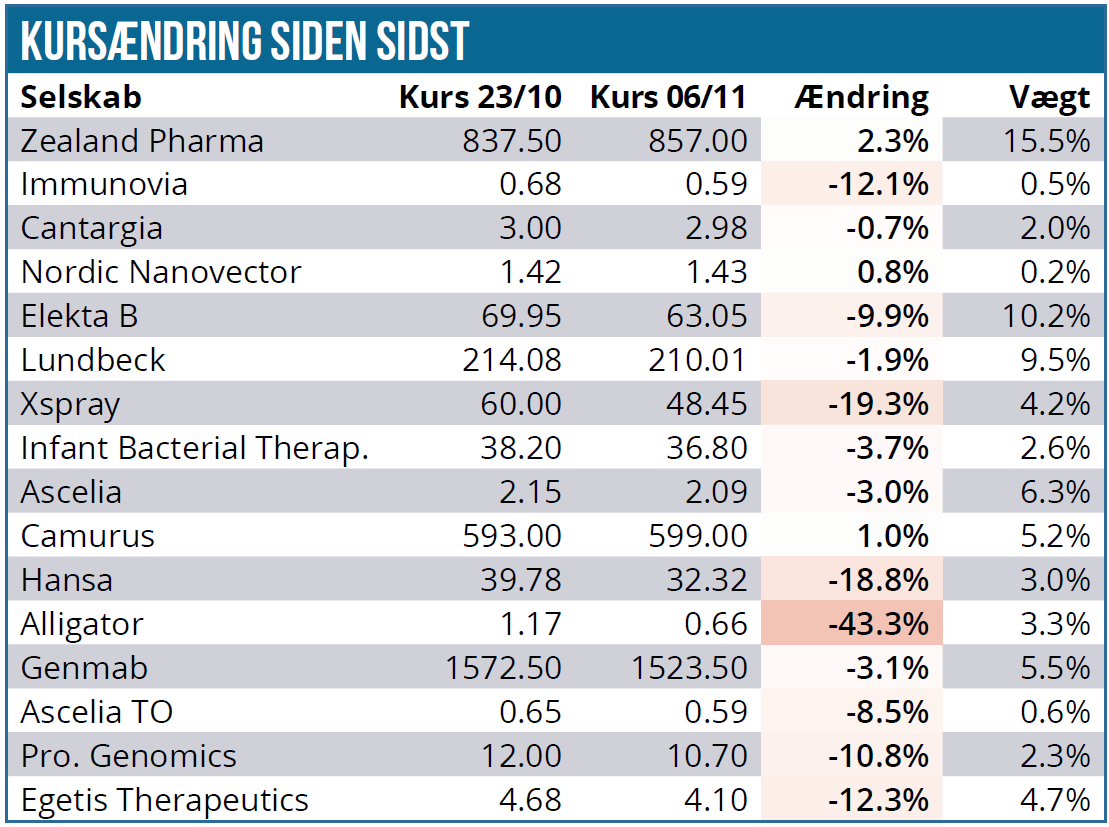

På regnskabsfronten ser vi et betydeligt fald til Alligator Bioscience ovenpå kvartalsregnskabet, hvor man ”udskød” en mulig partneraftale på selskabets førende aktiv mitazalimab. Der er stadig igangværende diskussioner og forhandlinger, men partnerne ønsker bl.a. at se langtidsdata, som kommer indenfor kort tid.

Tidligere var der en udbredt forventning om (også indikeret i selskabets kommunikation), at en partneraftale kunne falde på plads allerede i år, ikke mindst fordi selskabets pengekasse begynder at se tom ud. Det skyldes især, at man kører hårdt på med den fortsatte udvikling af pipelinen og især mitazalimab, som står for 55 % af omkostningerne i 3. kvartal. Med en kassebeholdning på 50 mio. SEK ved udgangen af september er der mere eller mindre kun kapital nok til nytår. Her kunne en partneraftale med et godt upfrontbeløb have hjulpet, men det er som nævnt ikke længere en mulighed.

Derfor reagerede investorerne voldsomt på regnskabet, og kursen er stort set halveret efterfølgende, selvom der på alle punkter – undtagen kapitalsituationen – ikke var noget væsentligt negativt at udsætte på hverken regnskab eller øvrige opdateringer. Snarere tværtimod.

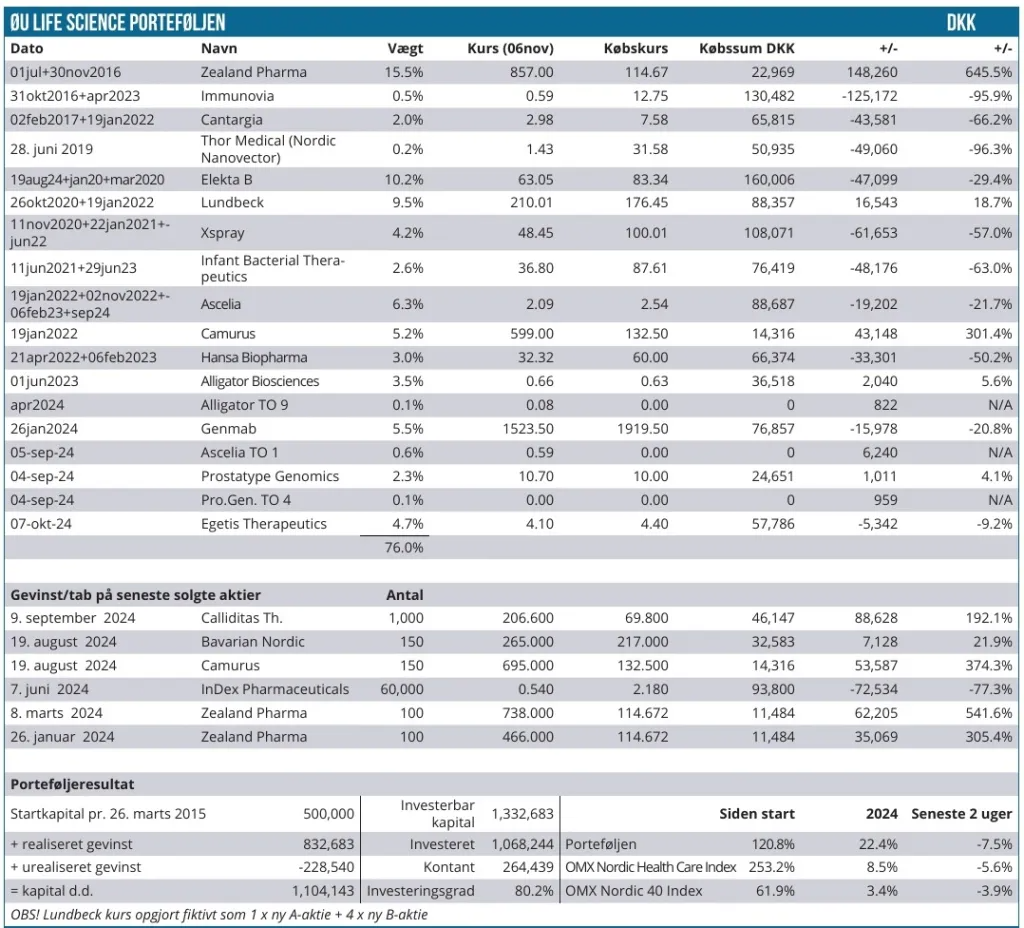

Som altid må man blot konstatere, at det er dyrt at være fattig indenfor biotek. Med en aktuel vægt på 3,5 % har vi plads til at øge, hvis det skulle blive nødvendigt måske i forbindelse med en emission. Efter faldet flirter kursen med vor anskaffelsesværdi omkring 0,63 SEK. Vi har stadig store forventninger til aktien, når kapitalsituationen er løst – gerne én gang for alle, men det er nok først muligt, når en partneraftale er i hus. En partneraftale som vil kunne løfte en stor del af omkostningsbyrden fra selskabet og samtidig via milepæle være med til at finansiere udviklingen af den øvrige pipeline og teknologiplatform.

Også Xspray Pharma nåede at bringe sig i vælten i forbindelse med 3. kvartalsregnskabet. Regnskabet i sig selv var et non-event, men den samtidige meddelelse om en kapitaludvidelse på 135 mio. SEK via en fortegningsemission var ikke godt for kursen, der ellers havde sneget sig op omkring 60 SEK. Kapitaludvidelsen sker til kurs 40 SEK, hvilket umiddelbart kan synes som en voldsom rabat. Her overses det dog nok, at der trods alt kun er tale om en udvidelse på 10 %, altså at der skal hele 10 eksisterende aktier til at udløse tegning af én ny aktie til kurs 40 SEK. Der er altså alt taget i betragtning tale om en ganske beskeden udvanding, ikke mindst i historisk lys.

En samtidig låneaftale på 100 mio. SEK styrker kapitalen yderligere, men kan medføre en udvanding mere på 1,1 mio. aktier eller små 3 %. Det synes også i det store billede og med historikken in mente at være overkommeligt og indenfor rimelighedens grænser. Med låneaftalen bevæger selskabet sig dog også ind på gyngende grund, hvis det ikke lykkes at få godkendt Dasynoc i 3. forsøg. For så står man med et kapitalbehov til både drift og lån, og det er ikke sjovt, hvis man ikke har et godkendt lægemiddel. Vi forventer at deltage i den beskedne kapitaludvidelse, som kræver yderligere 6000 SEK fra porteføljen. Vi henviser i øvrigt til i denne uge af Xspray Pharma og noterer, at vi fortsat ser en attraktiv upside på sigt.

Også Cantargia kommer med i emissionspuljen, dog uden at effekten kan ses helt tydeligt i oversigten, idet meddelelsen først kom i dag torsdag morgen og sendte aktien ned til omkring kurs 2 SEK. For modelporteføljens afkast betyder det ca. 12.000 SEK eller under 1 % på afkastet. Cantargia vil hente 170 mio. SEK, hvoraf de 120 mio. er garanteret. Det sker i forholdet 2:1 således, at der skal to eksisterende aktier til at tegne én ny aktie til kurs 1,85 SEK. Med kursfaldet er tegningsrabatten næsten forsvundet, og det samme må kompensationen (via t-retterne) til de eksisterende aktier også forventes at være. Med udsigt til vigtige NSCLC-data i 1. halvår næste år, har vi formentlig modet til at tegne vores andel i emissionen, som forventes at løbe i december. En fuldtegnet emission vil sikre selskabet indtil midten af 2026.

På regnskabsfronten så vi også nyt fra Genmab, og her henviser vi til analysen i løbet af ugen. Som tidligere nævnt skal vi formentlig hen forbi partneren J&J’s beslutning om optionen på den mulige Darzalex-efterfølger, førend aktien slipper ud af sit aktuelle dødvande. Pt. er vi tilfredse med en position på ca. 5,5 %, men indrømmer også, at det er et spørgsmål om den rette timing, førend vi formentlig løfter positionen.

Ascelia Pharma har leveret en god nyhed i form af den endelige og fulde studierapport fra det omstridte SPARKLE-studie. Den er først kommet d. 7/11 2024, og kursstigningen på henved 10 % fremgår derfor ikke af tabellen.

Zealand Pharma har også aflagt regnskab, og det blev belønnet med en volatil udvikling hen over dagen. Aktien fortsætter dermed i samme stil som de seneste måneder, men vi kan dog notere, at aktien på det seneste synes at have stabiliseret sig over kurs 800 DKK. Selskabet har også fremlagt flere data fra amylin-projektet Petrelinitid, hvor især bivirkningsprofilen fremhæves som et muligt fremtidigt konkurrenceparameter.

Elekta har også haft det svært i perioden, og det kan nok primært henføres til den generelle uro på finansmarkederne i dagene omkring præsidentvalget. På nyhedssiden har der været stille fra Elekta, og vi kigger nu hen imod næste kvartalsregnskab sidst på måneden d. 27. november, hvor vi især skal se, om aktiviteten i Kina begynder at stige igen.

Den mindre og mere spekulative position Prostatype Genomics meddelte, at man har opnået IVDR-godkendelse i Europa, hvilket er et solidt og vigtigt skridt frem mod kommercialisering. Det gav dog ikke anledning til nogen stor kursstigning, og det skyldes formentlig, at fokus hos investorerne er på fremdriften i USA, hvor især en forestående opnåelse af Medicare-tilskud tiltrækker sig fokus.

Derudover har selskabet gennemført et omvendt split, således at 1.000 eksisterende aktier blev lagt sammen til 1 aktie. Det har bragt aktiekursen op fra det helt lave øre-niveau til ca. 10-11 SEK. Det er uden effekt på den samlede værdi, da antallet af aktier er faldet tilsvarende. Konkret for Modelporteføljen betyder det, at antallet af aktier er ændret fra 3,75 mio. stk. i oversigten til 3.750 stk.

Tegningsoptionerne TO 4 skal udnyttes i december på basis af aktiekursen i perioden 11. november til 22. november, og det lægger muligvis også et lille pres på aktiekursen, fordi købelysten måske ikke er så stor lige nu, så tæt på at optionerne skal udnyttes.

Selskabet har også fremlagt en forretningsplan for det amerikanske marked, som man estimerer til at nå en størrelse på 600 mio. USD svarende til 6 mia. SEK. Man starter på egen hånd først for at validere markedet og produktet, hvorefter man senere vil kigge på mulige partnerskaber, som på det tidspunkt bør kunne have en betydeligt højere værdi for selskabet.

Djævelen i detaljen her var måske, at der først forventes break-even i USA i 4. kvartal 2026, hvilket naturligvis efterlader investorer med spørgsmålet om, hvornår der så skal hentes ny kapital igen. Det er dog i vores øjne lidt at tage sorgerne på forskud. I første omgang ser vi frem til Medicare-meddelelsen, som forventes i 4. kvartal og måske tidsnok til at påvirke optionsejernes lyst til at tegne nye aktier i starten af december.

Efter en pæn start i porteføljen har Egetis Therapeutics haft det lidt svært de sidste par dage. Selskabet aflægger regnskab i næste uge, og her bliver det spændende at få en opdatering på fremdriften i både det kliniske studie i USA og den regulatoriske udvikling i Europa.

Lundbeck fordoblede købstilbud

En sidste aktie, vi har lyst til at omtale i dag, er Lundbeck, som endnu ikke har aflagt regnskab for 3. kvartal. Det kommer først i næste uge, og fokus er derfor på det store opkøb af Longboard. Den fyldige SEC-filing er nu indgivet til de amerikanske myndigheder, og her kan vi se, at Lundbecks interesse startede for snart et år siden, hvor man i december 2024 henvendte sig første gang med henblik på at mødes i forbindelse med den årlige JP Morgan Health Care Conference i San Francisco i januar.

Vi ser også, at Lundbeck afgav sit første bud på 29 USD per aktie i april måned, men endte med at købe selskabet for en pris på hele 60 USD per aktie. Det første bud var muligvis til den fedtede side, og man har undervejs fået adgang til flere informationer og en dybere due diligence, som har kunnet begrunde et budløft ad flere omgange til 60 USD. Undervejs har der også været indikeret et ikke-bindende bud fra en anden part på 54 USD. Det blev sidenhen trukket tilbage, og Lundbeck løb med sejren med et endeligt bud på 60 USD, der, som vi tidligere har skrevet, ikke helt kan ses som et røverkøb.

I dokumentet kan der også ses projektioner (side 28) for omsætningsudviklingen, der kan toppe omkring 2040-41 på et niveau lige over 2 mia. USD. Første salg forventes i 2028 og på 117 mio. USD, og allerede i 2032 forventes et salg på 1 mia. USD. Det er sælgers materiale, så det er formentlig til den optimistiske side, men det viser lidt om, hvilken udvikling der kan forventes. Og selvom Lundbeck har skubbet tidslinjen en smule, så kan de omvendt med deres flere og større kommercielle ressourcer sikre en hurtigere vækst i salget.

Siden sidst har Lundbeck også annonceret positive fase 3 fra Vyepti, som understøtter forventning til salget fremover. Særligt i Asien.

Kontantbeholdningen

Kontantbeholdningen ligger på ca. 24 % mod 22 % sidst. Stigningen kan udelukkende henføres til faldet i porteføljens samlede værdi. Med præsidentvalget overstået forventer vi at åbne flere positioner snart og samtidig afvikle en eller flere af de mindre positioner.

Steen Albrechtsen