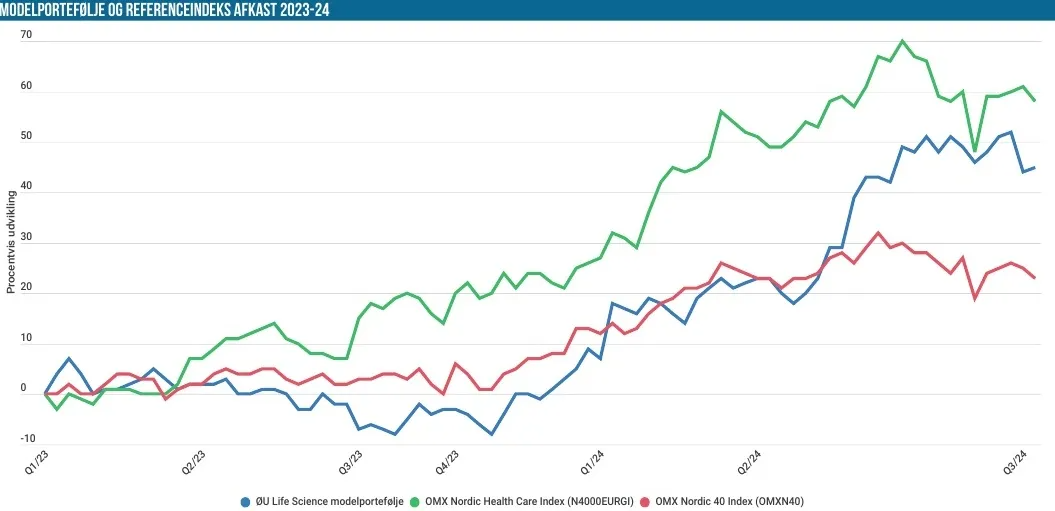

Modelporteføljen nåede akkurat at krydse 40 % i afkast i år, førend det gik lidt galt, og vi er nu tilbage på 33 % efter modvind fra især IBT, som reelt set kan forklare hele tilbagegangen. Der er stadig et pænt forspring til de to referenceindeks, som også er gået lidt tilbage siden sidst og nu ligger med afkast på 25,1 % henholdsvis 8,6 %.

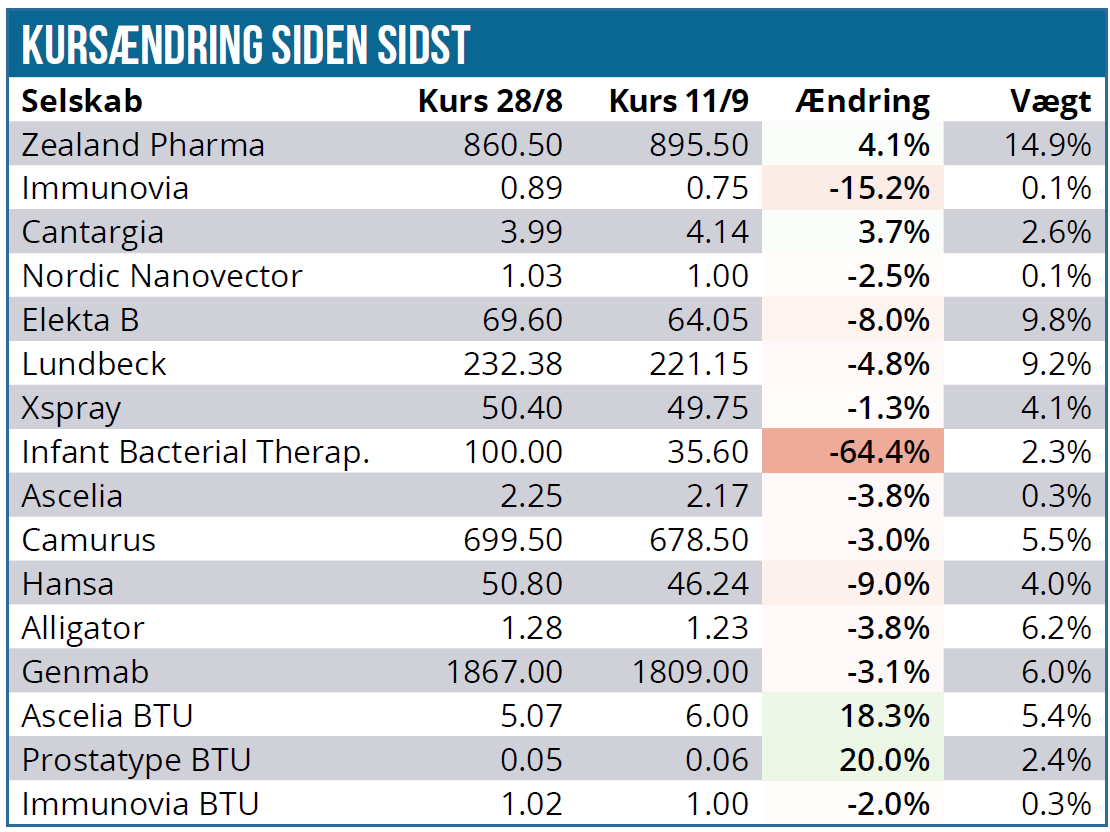

Modelporteføljen undgik ikke at få en bule af de dårlige data fra IBT, som skar 2/3 af aktiekursen hen over en weekend. Det har isoleret set kostet ca. 4 % på afkastet og kan forklare størstedelen af tilbagegangen siden sidst. Selvom vi var forberedt på det værste, er det aldrig sjovt at se 2/3 af positionens værdi forsvinde på én gang.

Risikoen ved biotek blev nok engang understreget – det samme blev mulighederne, for det er, som det fremgår af analysen i denne uge, stadig en mulighed, at selskabets lægemiddel kommer på markedet. Det skaber et vildt potentiale fra det nuværende kursniveau, men også med en lavere sandsynlighed.

Når vi har kigget nærmere på vores risiko på hele porteføljen, vil det være oplagt at spørge, om IBT-positionen ikke skal løftes lidt igen. Det svar har vi ikke på nuværende tidspunkt, men det indgår selvfølgelig i vores overvejelser fremadrettet.

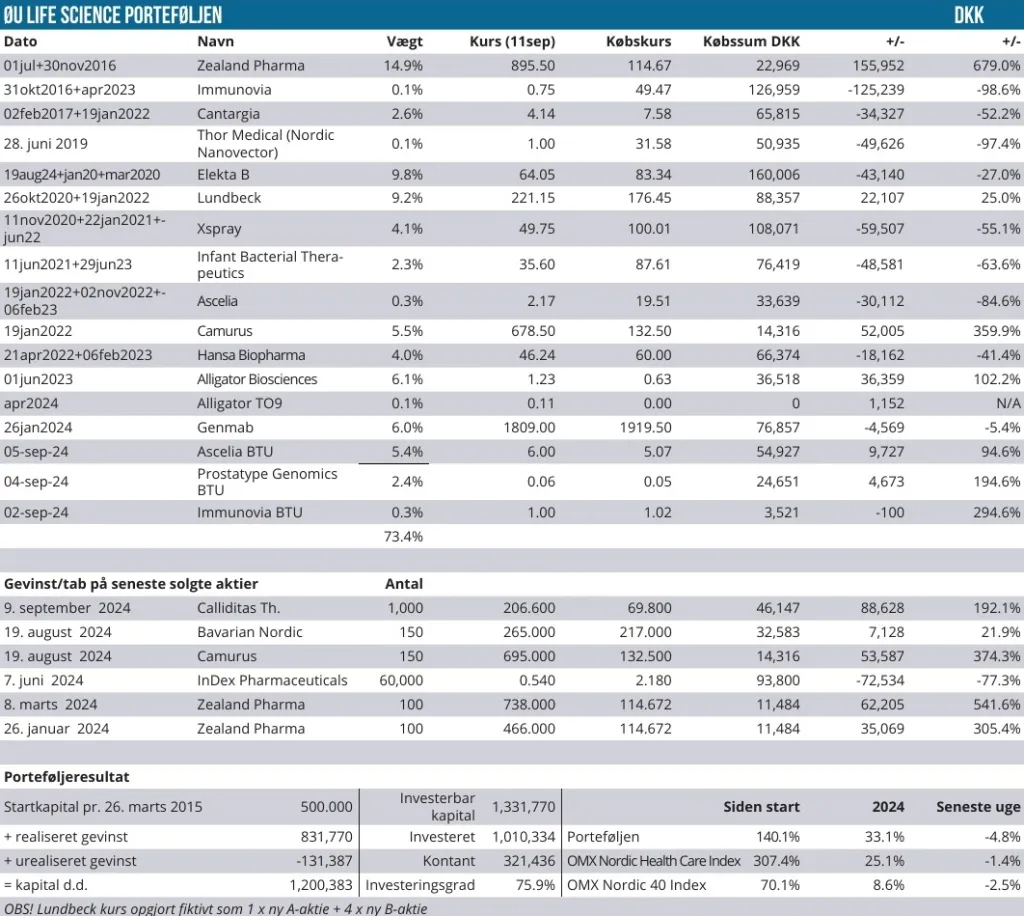

Vi har bogført salget af Calliditas, hvor købstilbuddet til japanske Asahi Kasei nu er gået igennem. Med en salgspris på 208 SEK noterer vi en flot gevinst på 192 %, som reelt set var større, da vi tidligere har solgt og genkøbt aktien. Det har løftet vores gennemsnitlige købskurs i oversigten til 69,8 SEK, selvom den reelle købskurs stammer tilbage fra selskabets børsnotering på kurs 48 SEK og dermed en 4-dobling af investeringen. Med salget får vi frigivet ca. 10 % til kontantbeholdningen.

Udover IBT er der ikke sket meget siden sidst, hvilket også er tydeligt i oversigten over ændringer. Det er faktisk kun de nylige tilføjelser fra vores emissions-play, der skiller sig ud, men her tillægger vi ikke kursen så stor værdi, førend emissions-aktierne (BTU’erne) er opløst og lagt ind i moderaktierne. Først da får vi et mere reelt og troværdigt billede af aktiekursen og udbud/efterspørgsel.

Vi har også bogført et mindre udbytte fra Elekta, som beløber sig til ca. 2.200 DKK.

Modelporteføljen får denne gang igen lidt hjælp af Zealand Pharma, som ellers har været i modvind den sidste måneds tid. Nye data fra Novos amylinprojekt var med til at trække både Gubra og Zealand Pharma op. Aktien vægter nu 14,9 % igen, men vi har mere tålmodighed, førend vi igen kan blive tvunget til at reducere et eller andet sted i intervallet mellem en vægt på 15 og 20 %.

Tildeling i 2 emissioner

Som vi skrev om sidst, valgte vi at deltage i 3 emissioner. I Immunovias emission tegnede vi kun på de modtagne tegningsretter, mens vi i Ascelia Pharma og Prostatype Genomics også blev tildelt aktier uden brug af tegningsretter. Da Modelporteføljen som bekendt er fiktiv, antager vi at have fået fuld tildeling, da det fremgår af emissionsmeddelelserne fra både Ascelia og Prostatype Genomics, at der er sket fuld tildeling til ønskerne uden tegningsretter.

I Ascelia tegnede vi som bekendt også på de modtagne tegningsretter på den eksisterende position. Det samme var tilfældet for Immunovia, hvor vi ikke deltog yderligere udover de tildelte tegningsretter. Her er en opsummering af de 3 emissioner – positionerne står særskilt nederst i den store oversigt over Modelporteføljen.

Ascelia Pharma: Vores beholdning på 2.500 stk. aktier udløste 2500 Unit Rights (UR). 13 UR udløste tegning af 8 units, hvorfor vi tegnede 2500/13 = 192,3, som blev nedrundet til 192 og ganget med 8 = 1.536 units. Hertil kommer de 15.000 units, vi har tegnet uden brug af tegningsretter, således at vi i alt har tegnet 16.536 units á 5,07 SEK, som hver indeholder 3 aktier og 1 tegningsoption.

Immunovia: Beholdningen i Immunovia på 3.500 aktier udløste 10.500 Unit Rights, som kunne bruges i forholdet 2 til 1, således at vi tegnede 10.500/2 = 5.250 Units á 1,02 SEK. Hver unit indeholder 2 aktier og 3 tegningsoptioner.

Prostatype Genomics: Her valgte vi at tegne for op til 2 % af porteføljen, da aktien er lille og illikvid og med en broget historik. Det modsvarer 750.000 units á 0,05 SEK, og hver unit indeholder 5 aktier á 0,01 SEK og 2 tegningsoptioner.

Prostatype Genomics er det mindste selskab (pre-money værdi ca. 10 mio. SEK), der til dato er kommet ind i Modelporteføljen, hvorfor vi understreger risikoen og illikviditeten i aktien, men da der er tale om en 50 mio. SEK emission, vurderer vi ikke, at vores mulige handel (/emissionsønske) kan have påvirket aktiekursen.

Når vi valgte at tegne aktier, er det fordi selskabet efter flere dyre emissioner nu endelig synes at stå ved et afgørende kommercielt punkt, hvor et gennembrud i Spanien kan være på vej, samtidig med at emissionen kan sikre selskabet en runway, der også når forbi vigtige fremskridt i USA.

Kontantbeholdningen

Med de gennemførte emissioner og salg af Calliditas har vi en kontantbeholdning omkring på 26,6 %. Vi forventer at købe flere positioner snarest, men vil også gerne lige se, om det generelle marked snart beslutter sig for at skulle videre op eller ned.

Disclaimer: Redaktør Steen Albrechtsen og/eller nærtstående ejer aktier i stort set alle Modelporteføljens positioner og indgav også tegningsønsker i de nævnte emissioner.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.