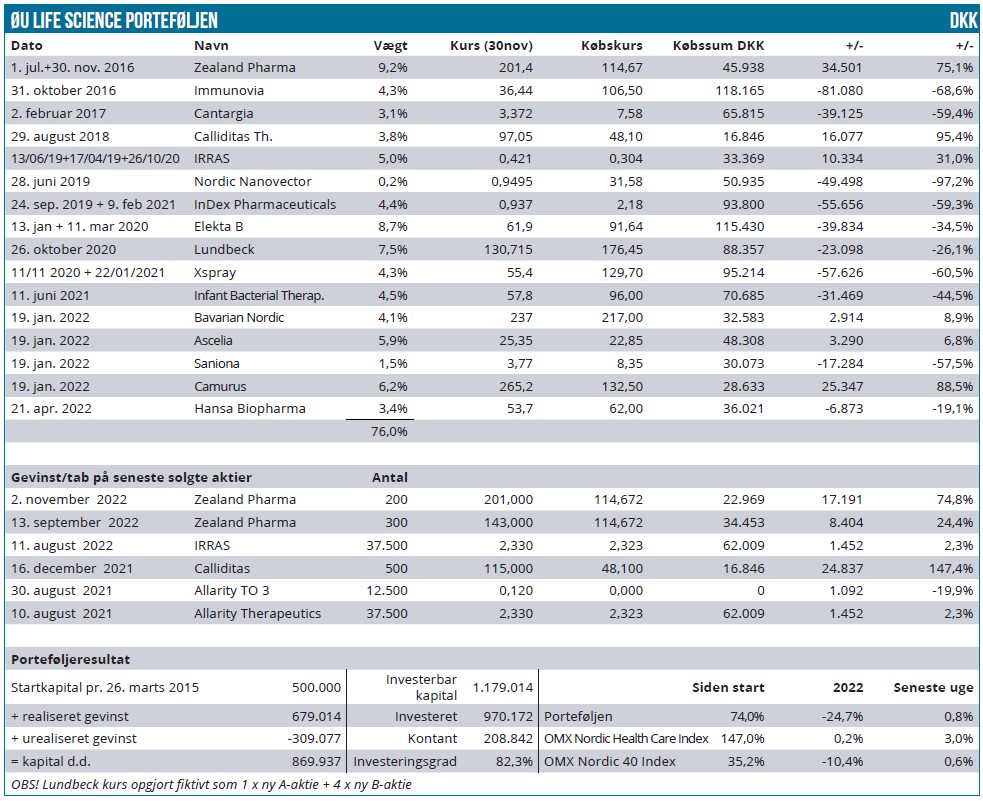

Det blev til endnu en uge med fremgang i porteføljen, selvom det var i småtingsafdelingen, når alt kommer til alt. Hele 5 aktier lå med stigninger på 10-15 %, men det var ikke nok til for alvor at løfte hele porteføljen, hvor en relativt høj kontantbeholdning på 24 % også var et drivanker, når det går fremad.

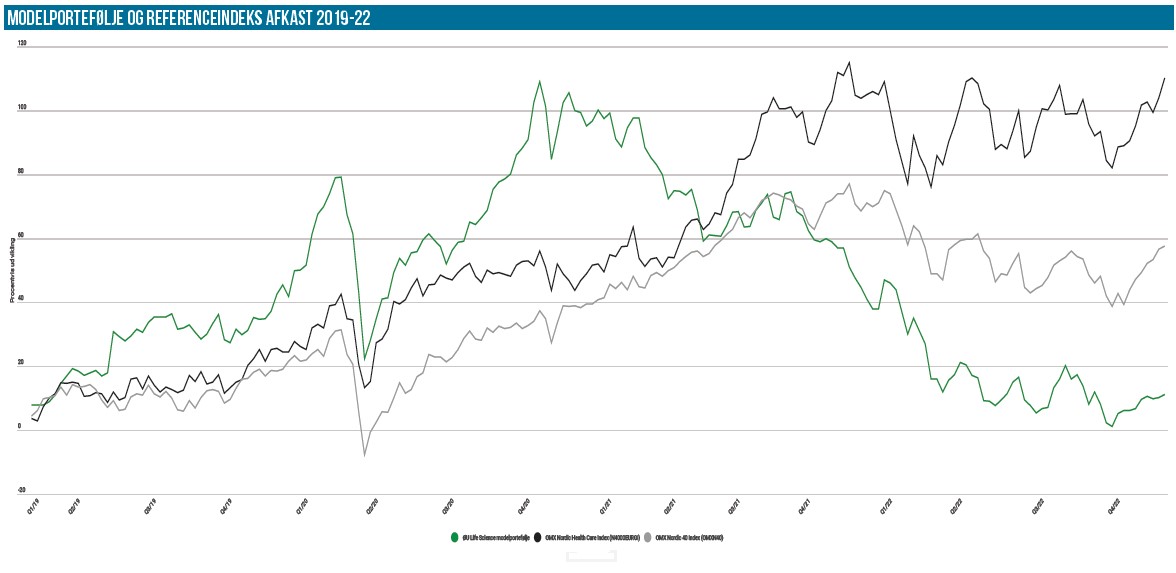

Facit for modelporteføljen er en fremgang fra 859.000 til 869.000 DKK, svarende til en fremgang på 1,1 % fra periode til periode, og en fremgang i afkastet år-til-dato fra -25,7 til -24,7 %. Godt hjulpet af Novo Nordisk var der solid fremgang til det nordiske Health Care indeks, NHCI, som nu er i plus for året. Ganske imponerende må man sige, mens det brede Nordic-40 fortsat er noget underdrejet med et afkast år-til-dato på -10,4 %. Det er en forbedring på 2,5 %-point siden sidst.

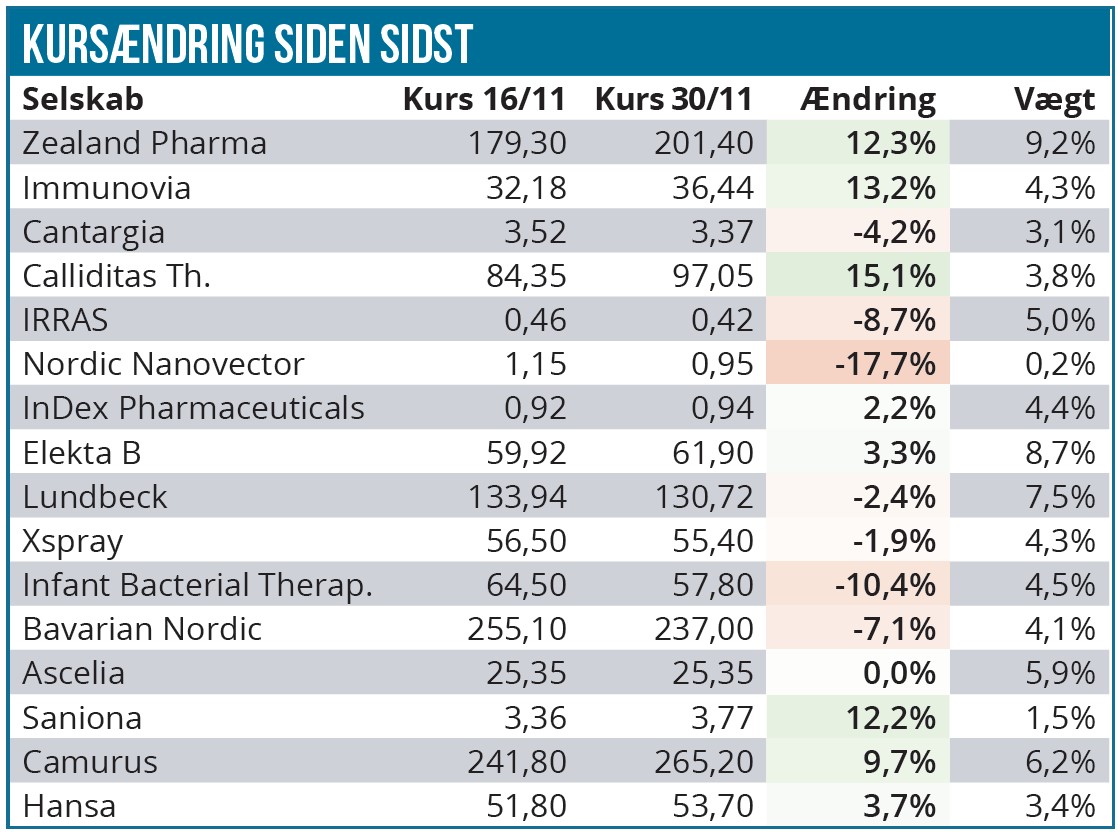

Vi hæfter os især ved en fremgang på 10-15 % til hele 5 aktier i modelporteføljen. Med undtagelse af Saniona, som steg 12,2 %, så er kendetegnet for de øvrige højdespringere, at de alle er enten full blown kommercielle virksomheder eller på vej til at blive det.

Camurus, som vi havde lejlighed til at se lidt nærmere på på vores Life Science Investor Konference i sidste uge, gjorde en god figur i ugen (og på konferencen) og steg med 9,7 %. Billedet er uændret siden vores omtale sidst, at salget udvikler sig ganske fornuftigt og allerede næste år bør 3. gang være lykkens gang i USA for partneren Braeburn og en amerikanske godkendelse af buvidal.

For Immunovia var der fremgang nok engang i arbejdet med at opnå solide tilskudsordninger i USA. Selskabet fik ”godkendt” den foreslåede reimbursement pris på 897 USD efter en høringsperiode. Det ændrer ikke noget overnight, da prisen vil træde i kraft 1. januar 2023. Derudover er tilskudssystemerne og hele processen fra test til patient til betaling så komplekse, at en aftale hverken gør fra eller til, også selvom det er The Centers for Medicare and Medicaid Services, der har bekræftet prisen.

Lanceringen i USA har allerede været så længe undervejs, at vi ikke forventer seriøse kursstigninger og genbesøg af gamle kursniveauer, førend investorerne får et håndgribeligt bevis på, at testen vitterligt kan sælges i større mængder. En omsætning i 3. kvartal på 358.000 SEK, hvoraf de 2/3 var royalties fra andre territorier, fortæller alt om hvor lang vej der stadig er igen.

Det kræver tålmodighed, og den har vi stadig, men vi er i bund og grund ikke imponeret. Hverken over selskabets udvikling eller vores egen investeringsbeslutninger undervejs. Det positive er dog, at der gøres fremskridt på tilskudsfronten, og der en klar fornemmelse af, at man nu ønsker en mere realistisk tilgang og ikke vil love for meget. Med 159 mio. SEK i kassen og et negativt cash flow på næsten 40 mio. SEK i kvartalet er vi også på vej ind i den fase, hvor man skal hente nye og flere penge meget snart.

Med en markedsværdi på aktuelt over 800 mio. SEK kan man formentlig godt klare sig kortvarigt med en rettet emission på 80-100 mio. SEK, således at man ikke via en fortegningsemission kommer til at smadre kursen. Vi udelukker dog ingenting, og derfor tør vi heller ikke lige nu øge vores andel på 4,3 % på trods af vores fornemmelse af fremskridt på tilskudsfronten.

Calliditas var også en god højdespringer, og her er stigningen kommet uden selskabsnyheder på det seneste. Der måske blot tale om en lidt forsinket reaktion på regnskabet og på nyheden om, at den kinesiske partner Everest kunne meddele, at ansøgningen til de kinesiske myndigheder var accepteret. Ikke godkendt, men accepteret! Aktien er nede med små 15 % i år til trods for en ellers rimelig start på den kommercielle lancering for Nefecon. Det samme billede ser vi for Zealand Pharma, hvor der heller ikke var direkte selskabsnyheder at forholde sig til, selvom kursen nu er kravlet helt tilbage til kurs 200 DKK igen. Sidste højdespringer var Saniona, som aflagde et kvartalsregnskab, der bekræftede, at der er skåret hårdt i omkostningerne. Således var driftsresultatet i 3. kvartal faldet til 22 mio. SEK mod tæt på 100 mio. SEK, inden den store restrukturering blev sat ind i foråret. Kassebeholdningen holder nu ind til 2024, og dermed er der bedre tid end længe set til at komme hen forbi flere milepæle, førend man evt. får behov for at rejse ny kapital. Vi kan her gengive CEO’s ord fra præsentationen på ØU Life Science Investor Konferencen d. 28. september, hvor vi noterede 2 væsentlige ting:

1) Der er fremskridt i partnerskabsprocessen, som kan give upfront-betalinger

2) Man agter ikke at rejse penge på disse kursniveauer. Og det kan her bemærkes, at både CEO Thomas Feldthus og bestyrelsesformand (og tidligere forskningschef) Jørgen Drejer er betydelige aktionærer i selskabet.

En mulig partneraftale kunne på basis af udtalelserne fra d. 28. september godt være ved at være tæt på, hvis de opstillede tidslinjer holder nogenlunde. Det vil vi specielt holde øje med det næste stykke tid.

På den negative side er der kun et par aktier at nævne denne gang. Altid skuffende Nordic Nanovector er på vej til at blive opslugt af et andet selskab via en fusion og udstedelse af nye aktier. Aktien vægter uændret så lidt, at vi kun afventer et spekulativt ryk førend vi sælger og tager tabet.

Infant Bacterial Therapeutics faldt også, men her anser vi faldet som indenfor et helt normalt udsvingsområde i en ganske illikvid aktie. Vi henviser også til omtalen tidligere i dette ugebrev. Der er basalt set ikke noget nyt under solen, og indrulleringen har man skuffende nok ikke formået at få løftet endnu.

Endelig kunne IRRAS og Bavarian Nordic også notere sig pæne fald på 7-9 %, omend vi også ift. IRRAS må ty til forklaringen om, at det er indenfor normalen i en ”penny-aktie”, som den ret beset er blevet. Bavarian Nordic faldt også uden nyheder direkte fra selskabet, og aktien synes at befinde sig midt i et trading range, hvor 220/230 DKK er bunden og 250/260 DKK er toppen.

Kontantandelen er på 24 %, og vi kigger stadig efter flere tilkøb.

Vi kigger derudover uændret efter selskaber med et nært nyhedsflow og med en ikke-overhængende fare for kapitaludvidelse, for hver eneste uge byder på nyheder om kapitaludvidelser, som gør meget ondt på de eksisterende aktionærer. Kapitaludvidelser er altså fortsat dyre for de eksisterende aktionærer, men naturligvis er det modsatte så gældende for de nye investorer, der således kan købe sig ind markant billigere – også selvom det muligvis vil kræve opkøb af tegningsretter også.

I den kommercielle ende af porteføljen er det uændret en aktie som Biopharma, der ligner en købskandidat. En vægt på lige over 3 %, synes vi fortsat er for lidt.

Steen Albrechtsen