Det krævede en god start på juni og en fremgang i afkastet på 5,6 procentpoint at få Modelporteføljen tilbage på den rigtige side af millionen. Fremgangen er ret bredt funderet, men der er særligt to aktier, der tiltrækker sig opmærksomhed denne gang med meget flotte stigninger.

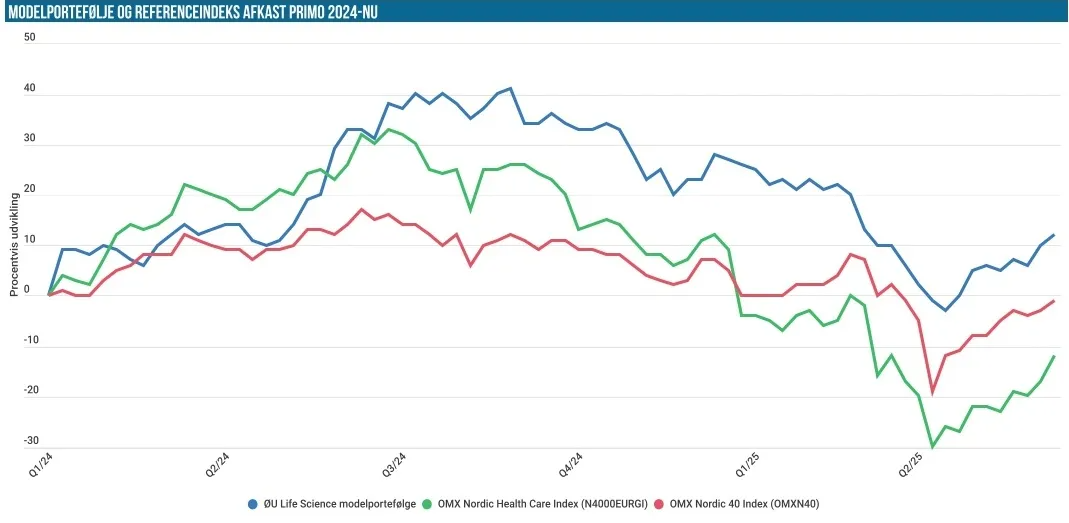

Inden vi får hyldet Modelporteføljens fremgang på 5,6 % siden sidst, således at afkastet siden nytår nu er -11,1 %, skal vi ikke undlade at nævne, at der også er fremgang til de to referenceindeks. Bedst er det gået for NHCI, hvor især fremgangen til Novo siden sidst på 13,9 % har hjulpet indekset til en fremgang på hele 9,7 % siden sidst. Det har hjulpet gevaldigt på afkastet år-til-dato, som nu ligger på -8,9 % mod -17 % sidst.

Det brede nordiske indeks Nordic-40 har også nydt godt af de mildere vinde på finansmarkederne og kan fremvise en fremgang på 3,1 %. År-til-dato er indekset stadig marginalt negativ med et afkast på -1,3 %.

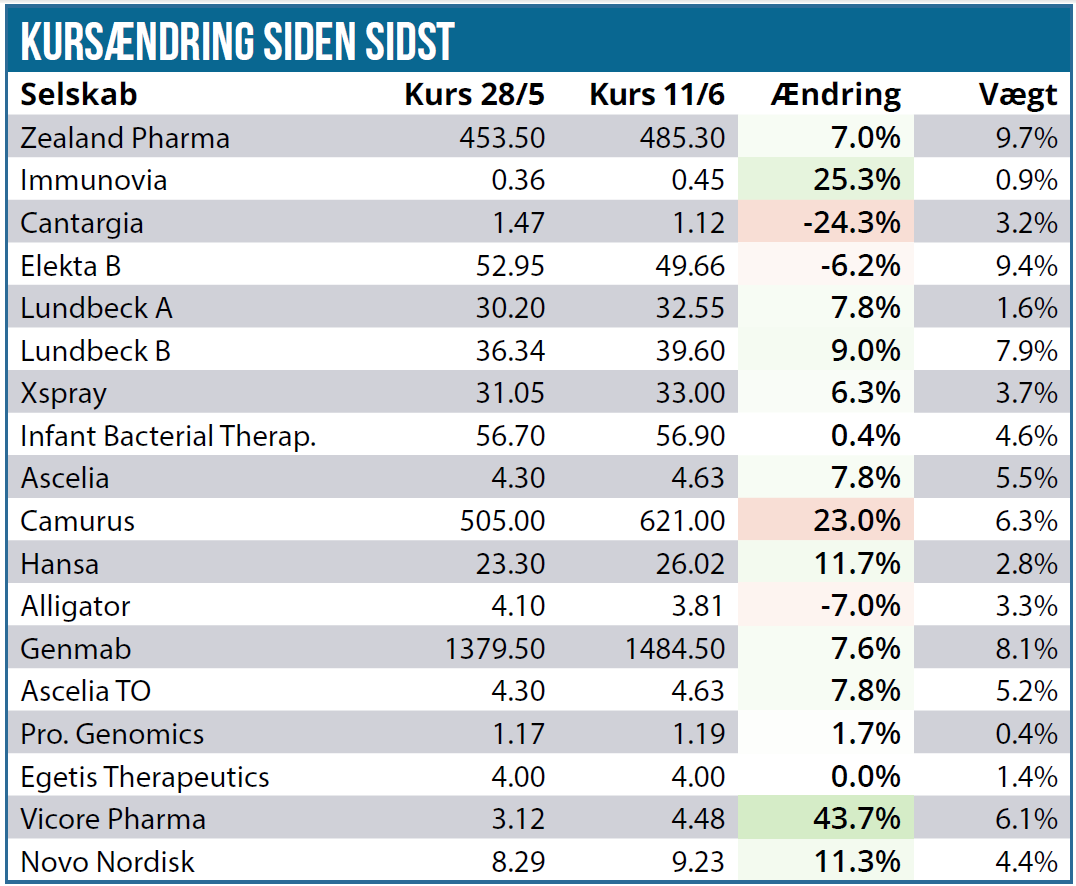

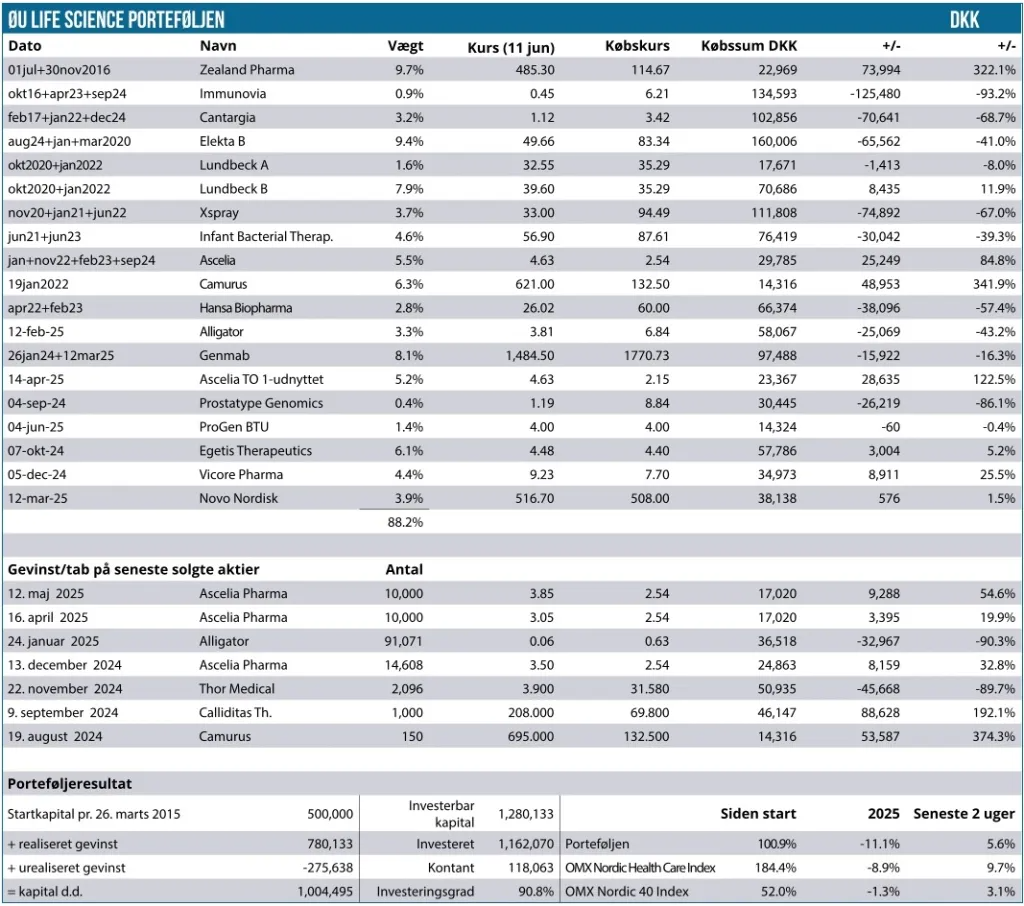

I Modelporteføljen er der kun 3 aktier, der har præsteret en tilbagegang siden sidste opgørelse, og det indikerer tydeligt, at det mere generelt har været en positiv periode på aktiemarkederne. Det betyder også, at næsten hele porteføljen har leveret et bidrag til den samlede fremgang på ca. 53.000 DKK eller 5,6 procentpoint til en værdi på 1,004 mio. DKK.

De to største bidrag kommer fra Egetis Therapeutics og Camurus. Lige så overraskende som det store fald uden nyheder, ligeså overraskende har det flotte comeback i Egetis Therapeutics også været, for der har ikke været store nyheder. Det skal dog siges, at der i perioden er annonceret flere insiderkøb fra ansatte, ledelse og bestyrelse. Formentlig har det hjulpet på hastigheden af kurs-comebacket, men det indikerer også, at der ikke ligger væsentlige nyheder lige om hjørnet for aktien, for så ville insiderkøb jo være umuligt – eller i hvert fald ulovligt.

Egetis tegner sig for en fremgang på 43 % eller små 30.000 SEK svarende til omkring 2 procentpoint til afkastet. Aktien vægter nu 6,1 %, og det er hverken for lidt eller for meget lige nu, hvor vi venter på at høre mere om den begyndende lancering i Europa og studiet i USA, der nærmer sig fuld rekruttering.

Camurus har leveret en fremgang på 23 % (og næsten 25.000 SEK) efter en længere lidt kedelig periode. Her er der dog interessante nyheder, idet man 3. juni kunne annoncere en flot licensaftale med Eli Lilly, hvor amerikanerne får lov til at bruge Camurus’ FluidCrystal teknologi til at udvikle langtidsvirkende versioner af op til 4 lægemiddelkandidater indenfor det kardiometabolske område.

Aftalen lyder på op til 870 mio. USD i milepæle, hvoraf de 580 mio. USD er salgsbetingede, mens de 290 mio. USD er relateret til udviklings- og regulatoriske godkendelser samt en upfrontbetaling. Derudover vil Camurus modtage trinvise midt-encifrede (”tiered mid-single digit”) royalties. Udover det økonomiske aspekt er det en stor validering af Camurus’ teknologiplatform.

Vi fastholder vor position, der vægter 6,2 %, men kan heller ikke undgå at notere, at kurs 600-700 SEK måske udgør en naturlig og mere langvarig grænse for aktien, indtil flere egne lægemidler kommer på markedet. Markedsværdien ligger trods alt også over 35 mia. SEK, ligesom vi også kan notere, at den største aktionær netop har sat en aktiepost på op mod 1,3 mia. SEK til salg eller omkring 1/10 af deres samlede aktiepost.

Elekta hører stadig til blandt de større positioner i Modelporteføljen med en aktuel vægt omkring 9,4 %. Selskabet afholdt kapitalmarkedsdag tidligere i denne uge, og her noterede vi mest interessant, at man fastholdt sine finansielle ambitioner om at løfte bruttomarginen til pre-pandemic niveau (dvs. over 40 %) og nå en EBIT-margin på 14 %. Der er fortsat ingen præcis tidsindikation udover ”mid-term”. Meget interessant var det også, at man annullerede ordrer for 4,9 mia. SEK, hvilket vi tager som en klar indikation af, at man mener det seriøst, når man vil løfte indtjeningen på sigt. Endelig blev det igen bekræftet, at de priser, man tager ordrer ind til, er bedre, end på de ordrer der bliver leveret og indtægtsført i øjeblikket.

Med en fremgang på 7,6 % skiller Genmab sig også positivt ud denne gang. Aktien vægter nu 8 %, selvom positionen endnu ikke har givet positivt afkast i Modelporteføljen. Vi henviser til analysen i denne uge, der opridser de fremtidsperspektiver, vi gerne vil investere ind i.

Lundbeck er steget uden egentlige nyheder udover et ændret kursmål hos J.P. Morgan og vægter nu 9,5 %.

Fremgangen på 13,9 % til Novo har bragt aktien i et beskedent plus i Modelporteføljen. Aktien vægter kun 3,9 %, og man kan godt sige, at vi i første omgang missede tilkøbsmuligheden på kurs 400-450 efter CEO-fyringen. Vi holder øje med en ny mulighed, hvis casen ikke ændrer sig.

I Prostatype Genomics har vi udnyttet tegningsretterne og tegnet 5.250 nye units for 21.000 SEK. Det vil femdoble positionen til ca. 2 % vægtning, når tegningen er gennemført. Moderaktien er volatil i øjeblikket, men der har ikke været reelle muligheder for et mere spekulativt salg til en høj kurs. Det kan stadig komme, men kræver formentlig et par spændende nyheder.

Cantargia har haft det meget svært uden at der har været selskabsspecifikke nyheder fremme til at forklare kursfaldet, hvor vi til gengæld tidsmæssigt kan notere lidt sammenfald med ASCO-konferencen. Selskabet har ikke på konferencen præsenteret væsentlige nyheder, men kunne dog i denne uge offentliggøre, at nadunolimab har fået fast track designation af FDA i indikationen for bugspytkirtelkræft. Det er marginalt positivt for selskabets bestræbelser på at finde en partner til enten nadunolimab eller CAN10.

Alligator Bioscience har bortset fra en enkelt nyhed om præsentation af biomarkørdata på ASCO også været i en nyhedsfattig periode. Vi har bogført vor udnyttelse af TO 12-optionerne i oversigten og fordoblet beholdningen fra 6.369 aktier til 12.738 aktier til kurs 3,68 SEK. En beskeden yderligere investering der kun bringer den samlede vægtning op på 3,3 %.

Der var ingen nævneværdige nyheder for Zealand, Ascelia Pharma, Vicore Pharma, Xspray Pharma og IBT. Der har været pæn fremgang til de 4 første aktier, mens IBT ligger fladt. For Ascelia Pharma skal det nævnes, at aktien efter den fortsatte stigning kan notere en samlet vægt på 10,7 %, hvilket gør aktien til den tungeste position i Modelporteføljen.

Vi skal også lige nævne den pæne stigning i Immunovia på 25 % til 0,45 SEK i kølvandet af planerne om et nyt studie og publiceringen af data. Det løfter vægtningen til næsten 1 %, hvilket uændret betyder, at aktien er uvæsentligt for porteføljeafkastet.

Hansa Biopharma har også leveret et rimeligt comeback. Selskabet sætter i næste uge yderligere fokus på Guillain-Barré syndrome, og det bliver lidt interessant at følge i mangel af nyheder fra idefirix-fronten.

Ingen sommerferie til Modelporteføljen

Selvom der nu er sommerpause for pdf-udgivelserne af ØU Life Science, betyder det ikke, at Modelporteføljen ligger stille. Vi vil løbende kommentere på udviklingen i Modelporteføljen og også foretage handler, hvis der viser sig interessante muligheder. Som altid vil vi udsende mails med handler eller opgørelse afkast undervejs frem til næste egentlige udgivelse.

Med en kontantbeholdning på næsten 12 % er der stadig lidt tørt krudt til nye positioner, ligesom der også er et par positioner, som vi godt kan være fristet til at reducere lidt mere i. Der er ikke ændringer på kandidatlisten, udover at vi kan notere en kommende fortegningsemission i Biovica, som vi bestemt kommer til at kigge nærmere på mhp. en mulig position til Modelporteføljen.

Steen Albrechtsen