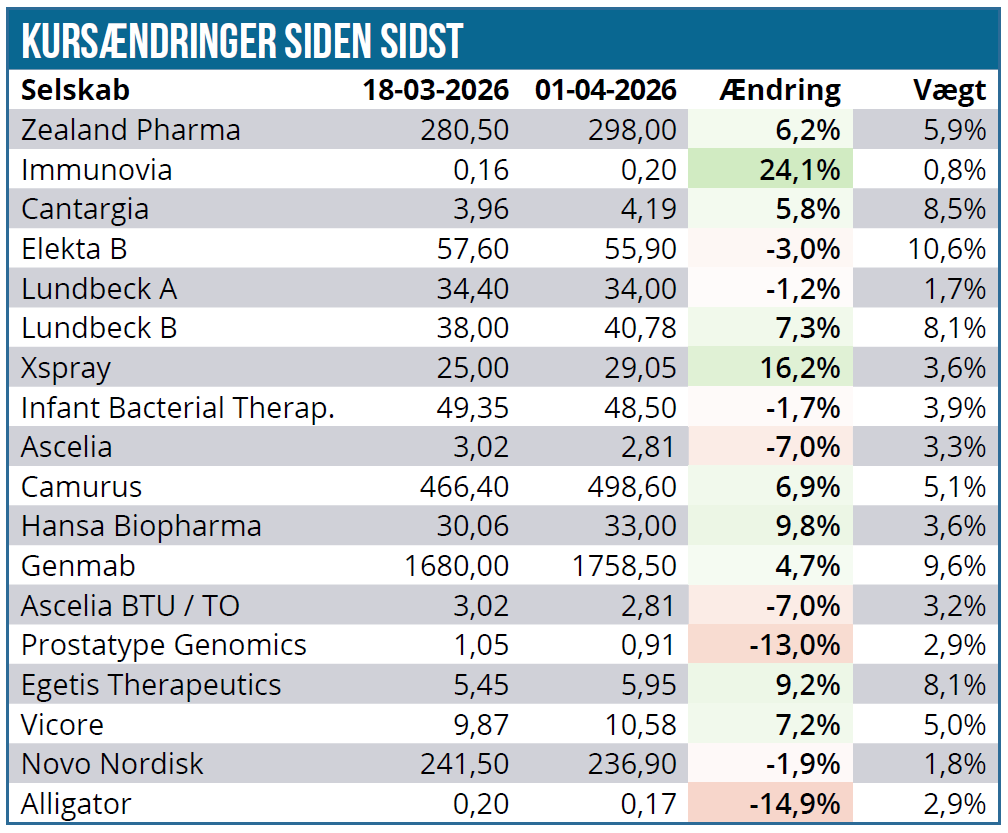

I disse tider er det primært de overordnede markedstendenser, der synes at tiltrække sig fokus og agere dirigentstok for markederne. Kigger vi ned over Modelporteføljen, er det nok engang lidt småt med egentlige nyheder, og vi ser 4 positioner, der bevæger sig med en 2-cifret procentsats.

Det er Immunovia, Prostatype, Alligator samt Xspray Pharma, og det er egentlig kun sidstnævnte, der har leveret væsentlige nyheder i perioden. For de andre 3 selskaber må vi betegne kursudviklingen som indenfor normalen.

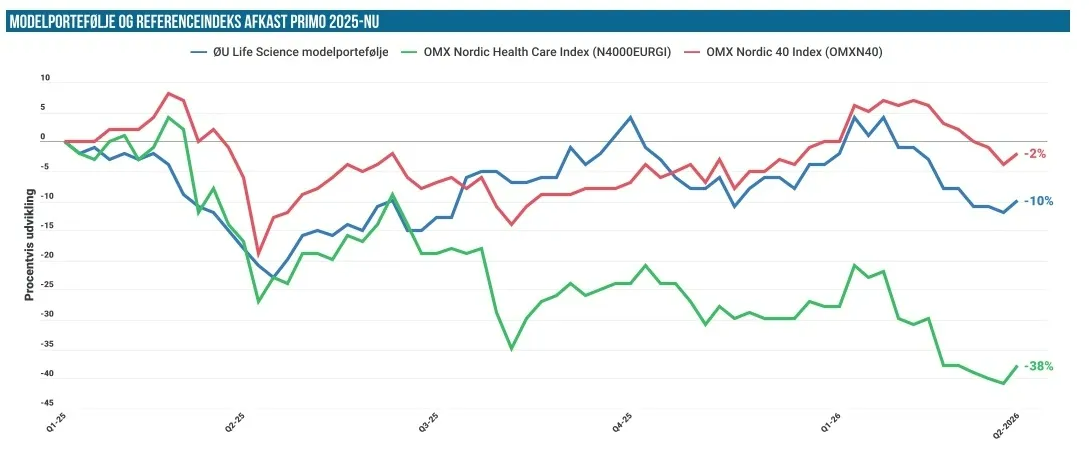

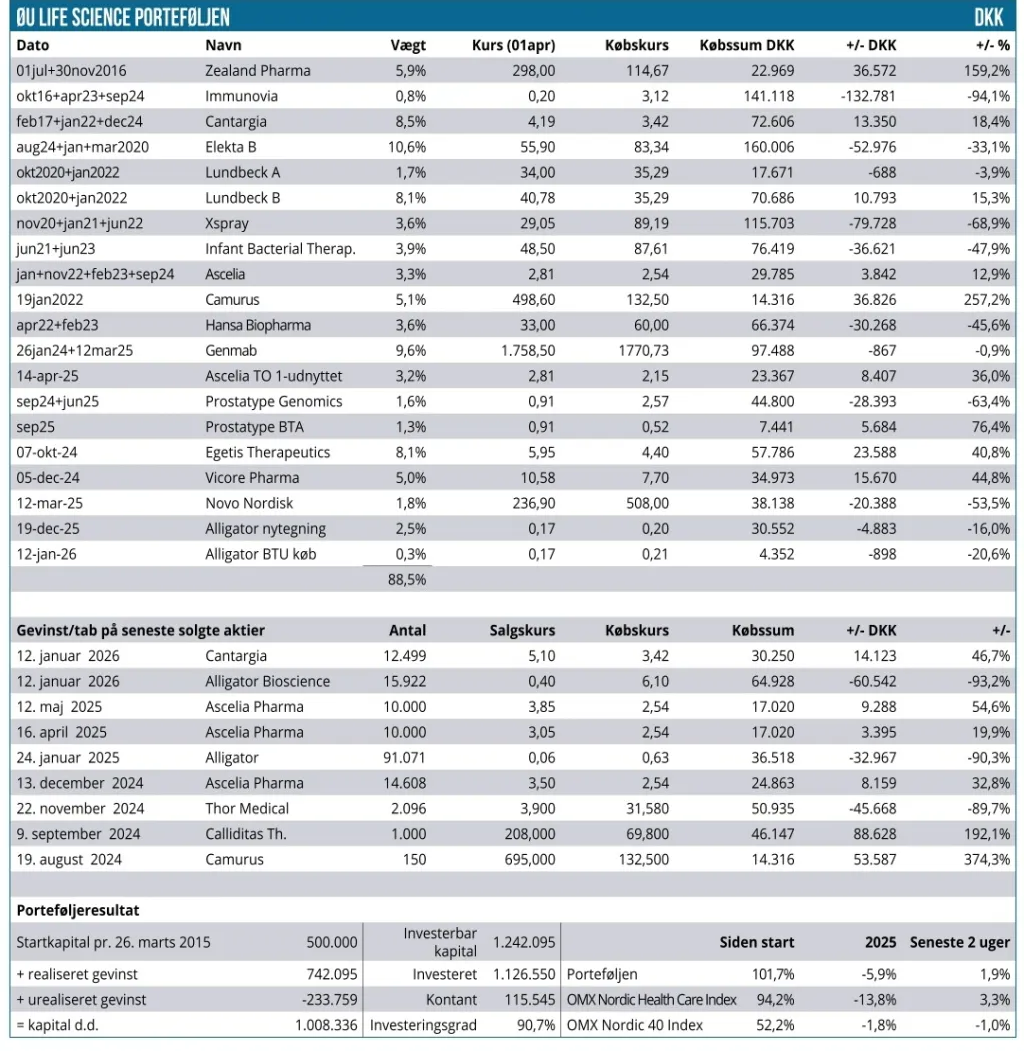

Modelporteføljen er steget 1,9 % siden sidst og ligger nu igen over den magiske værdi på 1 million DKK. Fremgangen var ikke så stor som NHCI, der steg 3,3 %, mens Nordic-40 gik 1 % tilbage. År-til-dato er billedet det modsatte, idet Nordic-40 stadig ligger i front med et fald på 1,8 %, mens Modelporteføljen er 5,9 % nede, og NHCI er bagerst med -13,8 %. Endelig er det også lige værd at nævne, at siden opstarten ligger Modelporteføljen med +101,7 % nu igen foran NHCI og dobbelt så højt som Nordic-40.

Xspray Pharma offentliggjorde ikke helt uventet, at man henter mere kapital via en fortegningsemission på 83 mio. SEK og ligesom sidst med en overtildelingsret (20 mio. SEK). Interessen synes at være pæn for emissionen, og det har også afspejlet sig i en stigende aktiekurs, hvilket i den grad ikke er normalen, når vi taler om fortegningsemissioner indenfor skandinavisk biotek. Fra start var kun ca. halvdelen sikret, men man har efterfølgende fået flere tilsagn, således at emissionen nu reelt er 110 % garanteret. Xspray Pharma har derfor også løftet overtildelingsretten med 10 mio. SEK til 30 mio. SEK, således at man nu kan hente op til 113 mio. SEK, hvis muligheden byder sig.

Der er tale om en emission i forholdet 1:10 med tegningskurs på 20 SEK. Med andre ord skal investor reelt set kun finde yderligere 20 SEK, for hver 300 SEK, der er investeret lige nu ved en aktiekurs på 30 SEK. Det gør emissionen overkommelig for alle, uden at aktien udvandes voldsomt.

Novo Nordisk fik “godkendt” Wegovy hos sundhedsmyndighederne i England på basis af effekten ift. hjerteanfald. Det giver adgang til over 1 mio. patienter med risiko for hjerteanfald og slagtilfælde og understreger vigtigheden af de gavnlige effekter på co-morbiditeter som et vægtigt salgsargument for Wegovy i konkurrencen på fedmemarkedet.

De ugentlige amerikanske recepttal fra i fredags steg en smule til 72.165 patienter, omend stigningstakten var lav, da tallet ugen før lå på 70.151. Onsdag d. 1. april efter dansk lukketid kunne Eli Lilly meddele, at vægttabspillen orforglipron er blevet godkendt under navnet Foundayo med en startpris på 149 USD om måneden for selvbetalere, dvs. på linje med Wegovy. For personer på den offentlige sygesikring kan prisen falde helt ned til 50 USD per måned.

Novo holdt generalforsamling uden de helt store skærmydsler trods det begivenhedsrige år 2025. Udover den nye observatør i form af den danske CEO for Mars-koncernen i USA, lagde vi mærke til CEO Mike Doustdars kommentar om, at lanceringen af Wegovy-pillen har været ”crazy good”. Det blev understreget med en kommentar om, at den var 10x så god som den oprindelige Wegovy-lancering og 3x så god som Eli Lillys Zepbound-lancering. Vi har bogført udbytte på 7,95 DKK per aktie i Novo Nordisk.

Zealand Pharma har afholdt generalforsamling og meddelt, at man i september er klar med sin nye kontor- /R&D-facilitet i Boston, USA. Et par kursmålsopdateringer er det også blevet til, men ellers er der ikke voldsomme nyheder fra Zealand-kanten siden sidst. Aktien slikker fortsat sårene efter kursmassakren ovenpå de skuffende vægttabsdata. Den vægter pt. 5,9 % i Modelporteføljen.

Cantargia var heller ikke leveringsdygtig på nyhedsfronten, men det er dog værd at bemærke, at der har været insiderkøb fra både CEO, CFO og forskningschefen. Dog var der tale om køb i den absolut mindre ende, med 13-50.000 aktier per person, eller 50.000-200.000 SEK. Ikke for alvor imponerende eller noget, man kan tage som en indikator for stor tiltro til selskabet.

Lundbeck afholdt generalforsamling, og vi har derfor kunne bogføre et udbytte på 1,15 DKK eller små 3 % ift. aktiekursen. CEO er for nylig citeret for, at Lundbeck ift. investeringer, ekspansion og opkøb kigger mod USA og Kina frem for Europa. Det synes at være en holdning, der i øjeblikket dukker oftere og oftere op i sektoren. Umiddelbart er det svært at se det som andet end en venlig henstilling til de europæiske politikere om, at der skal ske noget, hvis man vil fastholde biotek- og pharmaselskaberne i Europa.

Elekta kunne også kun præstere lidt opdateringer på analysefronten, der går i hver sin retning. Fokus er på den netop godkendte Elekta Evo i USA, og hvad den betyder for investeringscasen.

Efter meldingen om en PDUFA-dato kunne Hansa Biopharma offentliggøre en 30 mio. USD gældsfinansiering, som sikrer selskabet finansiering frem til midt-2027 og dermed hen forbi den indledende kommercialisering i USA, hvis imlifidase bliver godkendt af FDA kort før jul. Der er tale om et konvertibelt lån med 43 SEK som konverteringskurs.

Efter at have færdiggjort den rullende ansøgning til FDA i slutningen af januar kunne Egetis Therapeutics meddele, at FDA har accepteret ansøgningen og fået tildelt priority review med kun 6 mdr. behandlingstid. Det betyder, at PDUFA-datoen er sat til 28. september 2026.

Meddelelsen bekræftede derudover, at man vil modtage en PRV, hvis Emcitate bliver godkendt i MCT8-deficiency-indikationen. Som bekendt har en PRV i øjeblikket en værdi på 150-200 mio. USD, og selvom Egetis skal dele provenuet med den oprindelige licenshaver, så vil det bestemt være et kærkomment kapitalindskud, såfremt værdien holder. Egetis indikerer selv i deres nylige årsrapport, at en voucher kan blive solgt i 4. kvartal. Efter en stigning på 9 % flirter Egetis igen med kurs 6 SEK, og den vægter 8 % i porteføljen, kun overgået af Genmab, Elekta, Cantargia og Lundbeck.

Ascelia Pharma har haft det lidt svært på det seneste, mens vi venter på en partneraftale. Selskabet kunne meddele, at et abstract, der evaluerer detektionen af lever-læsioner med Orviglance som kontrastmiddel i to fase 2 studier, er blevet accepteret til mundtlig præsentation på ESGARs årsmøde i juni måned (the European Society of Gastrointestinal and Abdominal Radiology). Ascelia vægter 6,5 %.

Heller ikke Vicore Pharma har leveret selskabsnyheder, men en ny analyse fra et mindre, internationalt, finanshus med et kursmål på 38 SEK gav anledning til en kortvarig kursstigning under forholdsvis høj omsætning på 3,8 mio. stk. mod en normal omsætning på 200.000-500.000 stk.

Kontantbeholdningen ligger lige over 10 %, også når vi har reserveret til den kommende Xspray Pharma emission.

Steen Albrechtsen