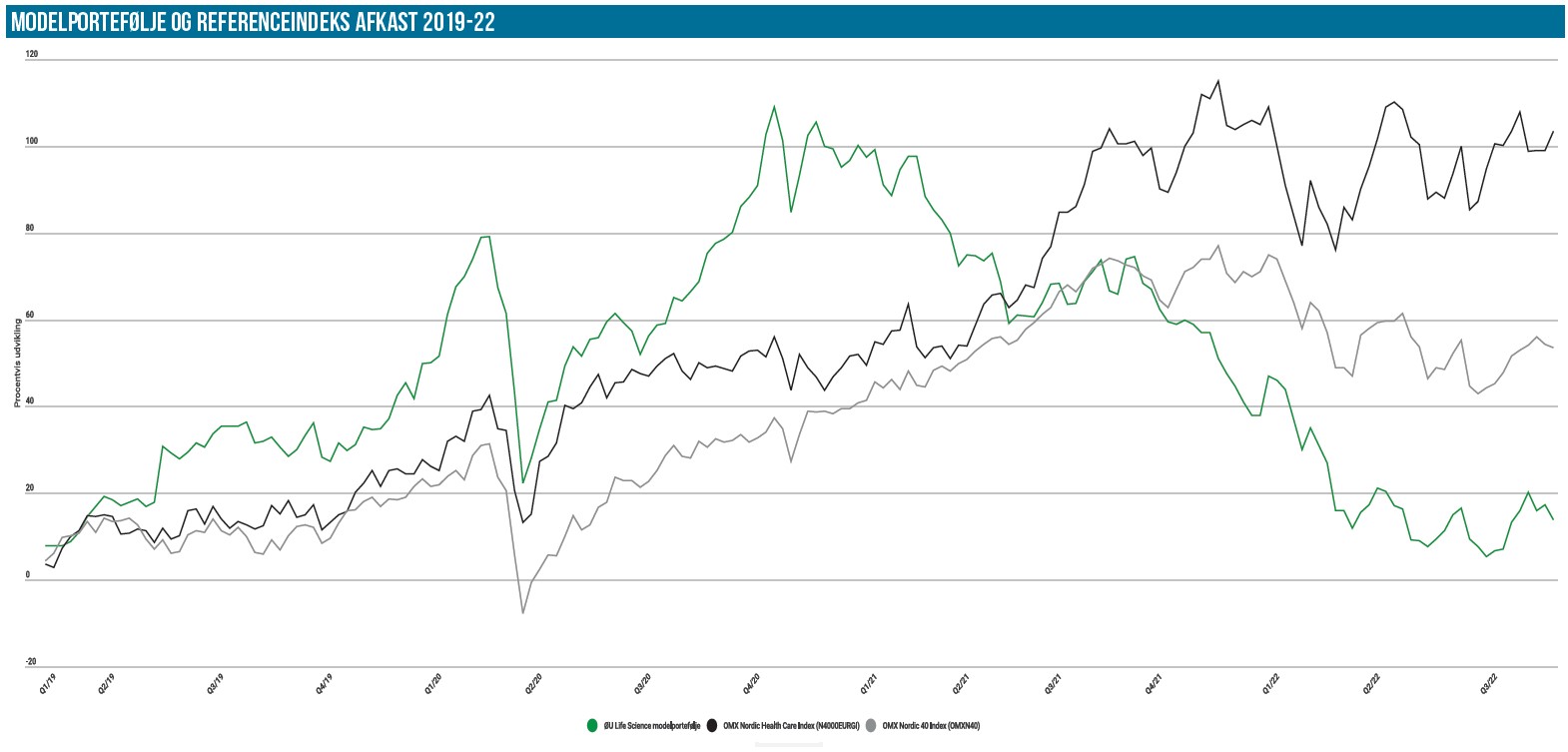

Efter den flotte udvikling henover sommeren er sektorens indeks faldet lidt tilbage igen, og det kan vi også mærke i modelporteføljen, selvom den største position i Zealand Pharma fortsætter den gode optur. Forude venter en vigtig afgørelse for Zealand Pharma, og vi gør os store overvejelser om eksponeringen henover de vigtige fase 3 data.

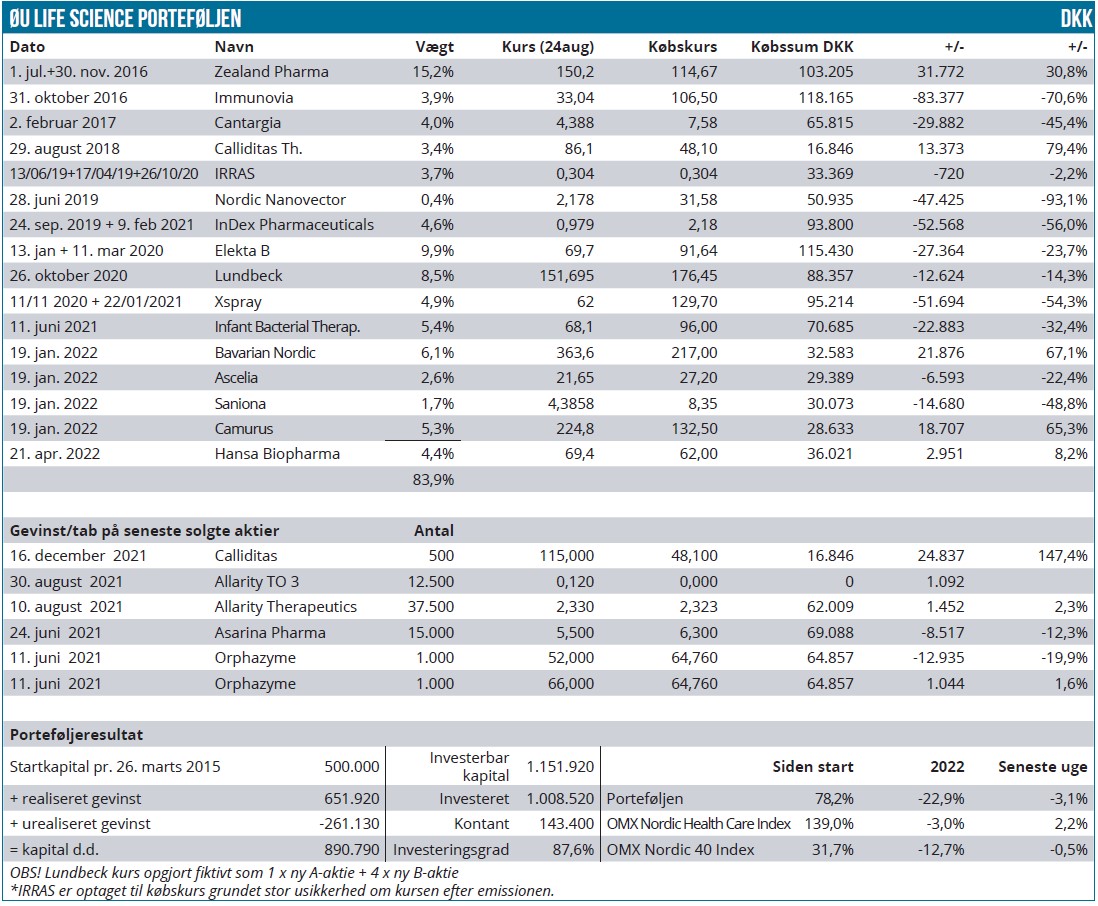

Modelporteføljen er i mere konkrete termer faldet omkring 2 % tilbage til 891.000 siden sidste opgørelse, men det skal her bemærkes, at IRRAS er opgjort til købsværdien på rundt regnet 0,30 SEK per aktie.

Som vi anfører i analysen af Irras handler moderaktien lige pt. meget højere, mens den midlertidige BTA-aktie (som dækker over de nye fuldt indbetalte aktier), har handlet omkring 0,40 SEK. Sætter vi i stedet kursen til 0,40 SEK forbedrer det modelporteføljens samlede afkast med rundt 1 procentpoint. Der ligger dermed en lille reserve her – vi bliver klogere på kursen, når de nye aktier bliver handlebare fra formentligt d. 6. september.

Som vi skrev rundt i handelsbeskeden solgte vi moderaktien (15.000 stk.) til kurs 0,80 SEK og købte i stedet 2.000 tegningsretter, som gav ret til at tegne 18.000 nye aktier. De kommer oven i de oprindeligt tildelte 15.000 tegningsretter, som gav ret til at tegne 135.000 nye aktier. Dermed lander den samlede beholdning på 153.000 stk. med en gennemsnitlig anskaffelseskurs på 0,304 SEK.

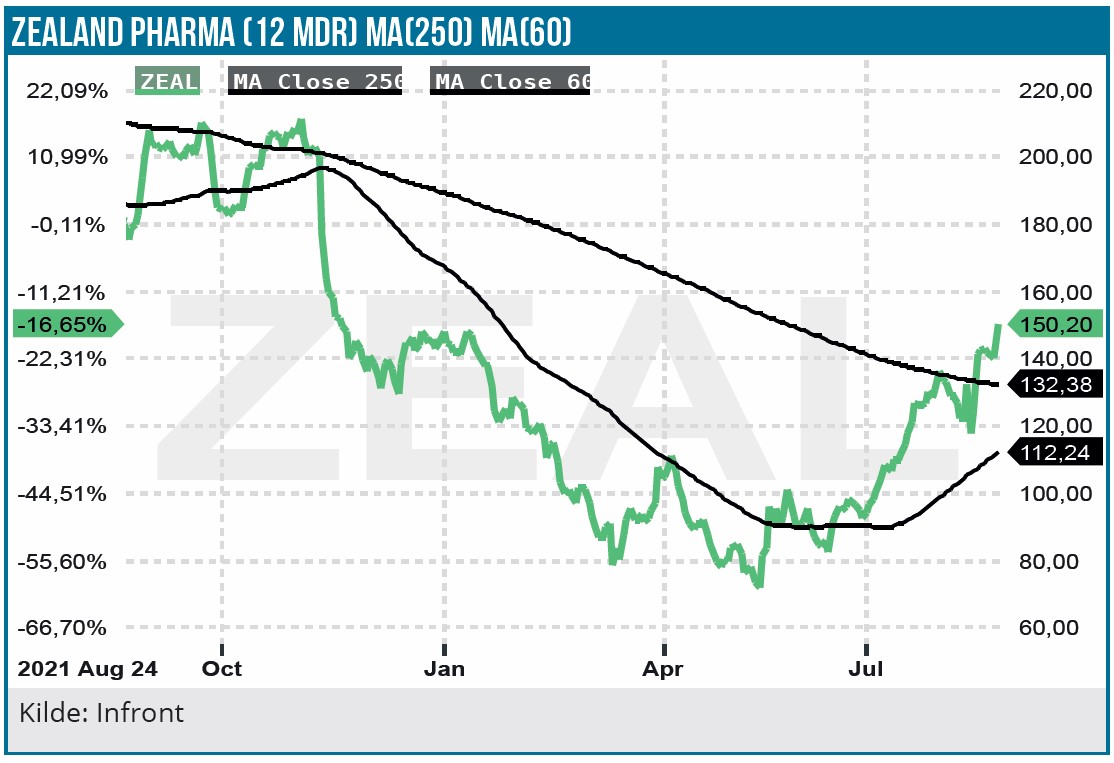

Når vi skriver denne kommentar næste gang, har Zealand Pharma muligvis afleveret de meget vigtige fase 3 data fra SBS-studiet. Det er tidsfæstet til september, så der er ikke mange dage tilbage at løbe på, førend nyheden kan være offentliggjort. Ovenpå det meget flotte kursmæssige comeback til aktien overvejer vi kraftigt at reducere forud for datafremlæggelsen af risikomæssige hensyn. Aktien fylder efter den store optur hen ved 15 % af porteføljen, og spørgsmålet, vi stiller os selv, er, om vi kan tåle at være fuldt eksponeret mod så binær en afgørelse for investeringscasen. Vi hælder mest til et nej, og derfor er det overvejende sandsynligt, at vi indenfor de næste par handelsdage reducerer i Zealand-positionen.

Udviklingen siden sidst

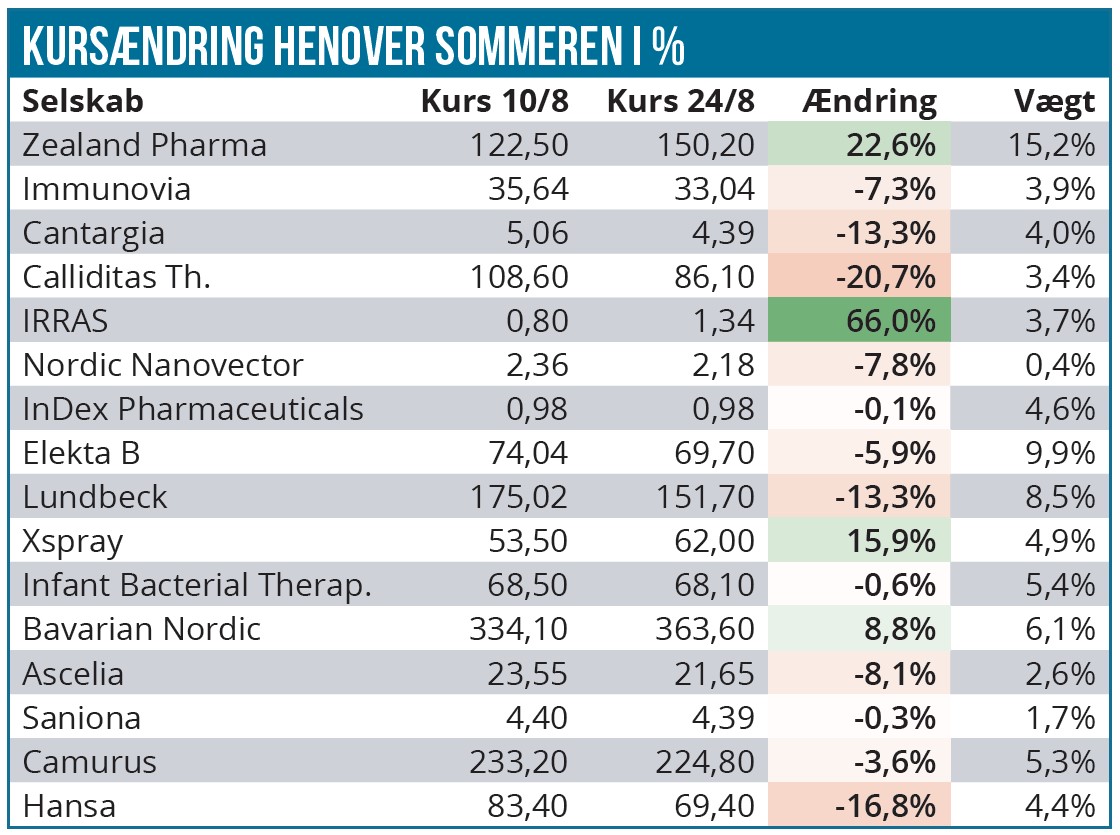

Vi er begyndt at medtage den lille oversigtstabel efter sommerferien for bedre at vise udviklingen fra gang til gang i de enkelte positioner. Som det fremgår af den, har det overvejende billede været negativt, men det er dog primært Lundbeck, Hansa, Cantargia og Calliditas, som kan forklare tilbagegangen.

Investorerne var ikke glade for Lundbecks regnskab trods opjusteringen et par dage forinden. Et fejlslagent fase 3 studie med det store migrænehåb Vyepta var en af årsagerne til den kedelige stemning. Ellers er det stadig vores opfattelse, at investorerne stadig ikke kan lide aktien, og derfor skal der langt mere til at sende aktien op end at sende den ned.

Det er f.eks. stadig allerede nu nærmest umuligt at se de positive fase 3 alzheimer-data i kursen. Vi holder fast ved positionen og venter at opdatere vor analyse i næste udgave af ØU Life Science.

Calliditas afleverede et kvartalsregnskab, som viste en omsætning på 63,6 mio. SEK i det første rigtige fulde kvartal med salg i USA, hvilket er pænt i vores øjne. Flere KPI’ere viste også en positiv udvikling fra lanceringskvartalet til 2. kvartal. Det er dog stadig ganske tidligt i udrulningensfasen, og her skal man være varsom med at lægge alt for meget vægt på udviklingen fra kvartal til kvartal. Efter godkendelsen i Europa ser vi frem til at høre nærmere fra den front fremadrettet, mens udrulningen fortsætter i USA. Med en vægt på 3,4 % er aktien ikke voldsomt vigtig i porteføljen.

Cantargia, som vi netop har øget i ifm. den nylige emission, blev igen ramt af skuffende data fra Novartis, hvis stof canakinumab opererer med en delvist lignende virkningsmekanisme som Cantargias hovedprodukt Nadunolimab (CAN04). Vi overvejer pt. at løfte vægten af Cantargia, som nu kun fylder 4 % i modelporteføljen.

Camurus-regnskabet er behandles i en artikel på ØU Life Science denne uge, og vi er fortsatte trygge ved positionen.

Særligt luner det i vores bevidsthed, at selskabet i 2. kvartal er blevet profitabelt. En stor milepæl, som giver ro i maven og tiltro til selskabets eksekvering.

Hansa Biopharma er faldet tilbage igen ovenpå den store stigning i kølvandet på kvartalsregnskabet. Der er ikke kommet selskabsnyheder, der kan berettige det store fald. Vi noterer i øvrigt, at man også har opnået en tilskudsaftale (reimbursement) i Polen, hvormed endnu et marked er ved at åbne for kommercielt salg.

Immunovia behandles også i en artikel på ØU Life Science i denne uge, og her er det fortsat tålmodighed, der er på agendaen. Vægten er faldet til 3,9 %, og det er ikke en aktie, hvor vi pt. er fristet til at øge.

Flere regnskaber næste gang

Der er op til deadline afleveret flere regnskaber fra de øvrige aktier i porteføljen, som vi skal have kigget efter i sømmene. Det er f.eks. Saniona, Elekta, IBT, Ascelia, Bavarian Nordic, ligesom Nordic Nanovector venter lige rundt om hjørnet med deres regnskab.

Efter emissionen i Cantargia og især IRRAS er kontantandelen faldet til 16 %. Vi venter som indikeret en ændring af dette, når/hvis vi reducerer i Zealand Pharma.

Steen Albrechtsen