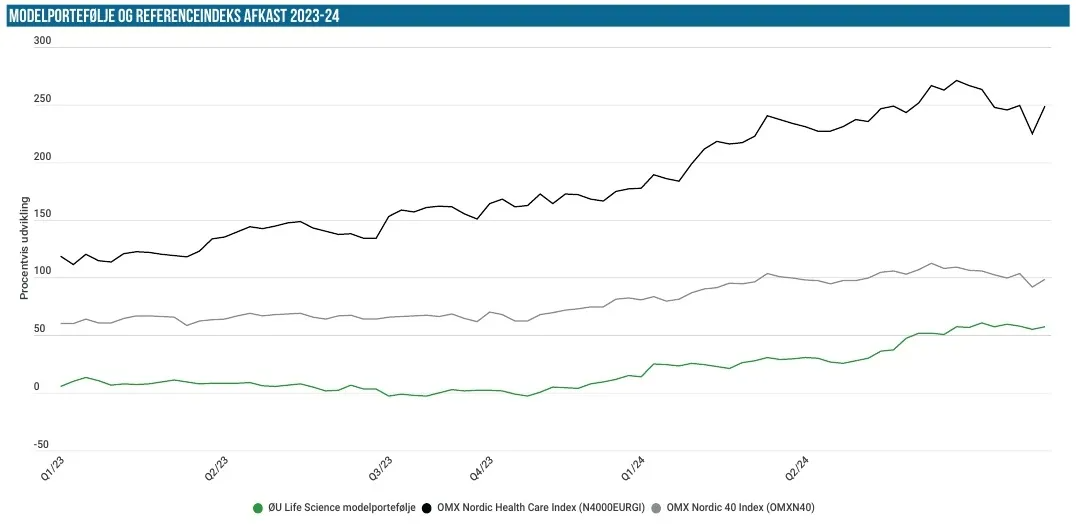

Det har ikke været en dårlig sommerferie for Modelporteføljen, som i den sidste PDF-udgave før sommerferien lå stort set lige med Nordic Health Care Index, som er det ene af de to referenceindeks. Status var et afkast lige omkring 32 %, mens det sidste referenceindeks Nordic-40 var betydeligt bagefter med et afkast på 16,6 % eller omtrent det halve. Det er der ændret på nu, hvor Modelporteføljen har løftet afkastet til 36 % i år. Samtidig er der en solid kontantbeholdning, som skal sættes i spil over de næste 1-2 mdr.

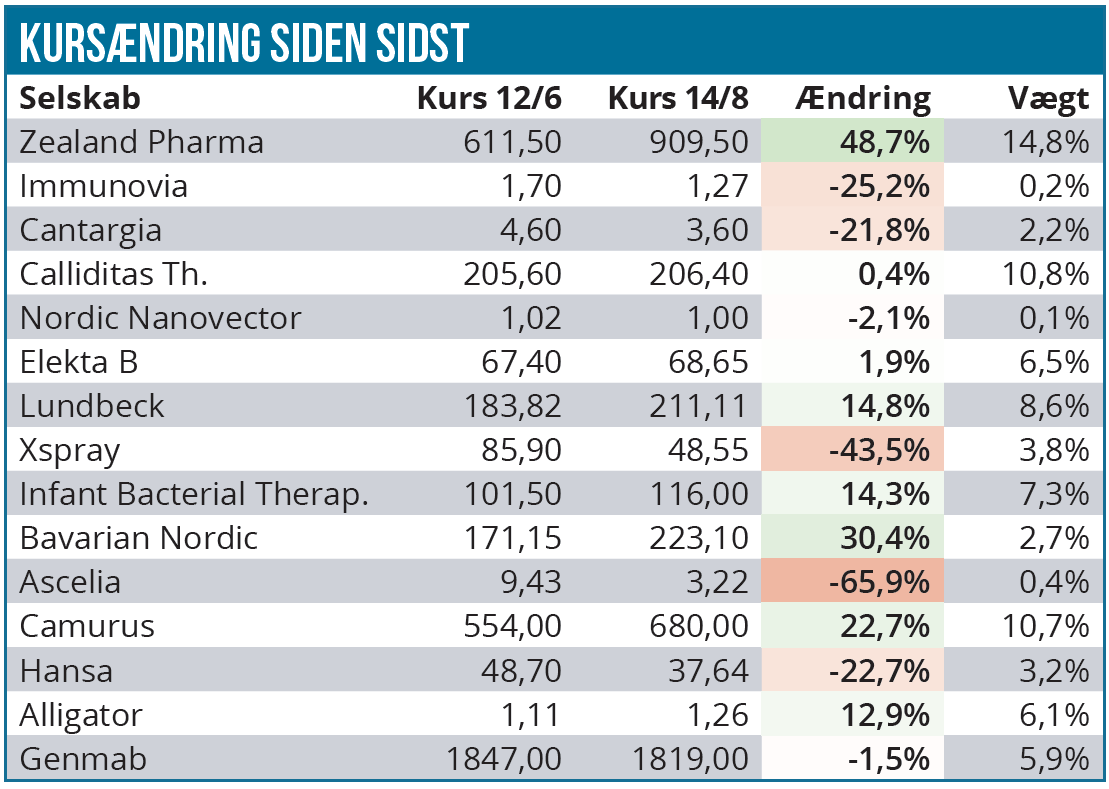

Sommerferien har været god ved Modelporteføljen, og det kan især henføres til de gode Zealand-data i juni, som trak aktien gevaldigt op og boostede porteføljens afkast med ca. 5 procentpoint op til 36 %. Det niveau har stort set holdt hele sommeren, og da aktieverdenen samtidig er faldet noget sammen om ørerne på os, er status nu, at Modelporteføljen har leveret 36,4 % i år, mens NHCI ligger på 25,9 % og Nordic-40 helt nede omkring 8,9 %.

Som det fremgår af boksen med ændringer hen over sommeren, så er der også et par andre aktier, der skiller sig ud både positivt og negativt. På den positive side lægger vi mærke til Bavarian Nordic, Camurus, Lundbeck, Alligator og IBT, som alle har leveret pæne stigninger i intervallet 13 til 30 % af mere eller mindre åbenlyse årsager.

Bavarian Nordic er først de sidste par dage blevet boostet af det globale abekoppeudbrud, og dagens kursniveau omkring 240-250 DKK begynder at nærme sig et sted, hvor vi snart kunne finde på at sælge. Det handler umiddelbart om at ride med på bølgen så længe som muligt, for værdiudviklingen i resten af forretningen er, som vi tidligere har skrevet, en noget mere langsigtet affære.

Camurus fortsætter med at imponere stille og roligt og har hen over sommeren leveret et godt comeback i kølvandet på et pænt regnskab for 2. kvartal. Regnskabet viste, at royalty-indtjeningen fra USA er på vej op, samtidig med at væksten fra det, vi kan kalde kerneforretningen, stadig er pæn og solid. Aktien vægter nu 11 %, og den er næsten femdoblet siden vort køb. Vi anerkender, at markedsværdien er ved at være betragtelig, og at aktien derfor er rykket lidt længere ud på salgsrampen.

Lidt overraskende har Lundbeck sneget sig stille og roligt opad de sidste par måneder, og den begynder snart at indfri lidt af vores målsætning. Principielt er den gået fra at være meget billig til nu ”bare” at være billig. Alfa og omega er dog stadig, om de institutionelle investorer tager selskabet til nåde igen – sker det, skal kursen formentlig noget højere op. Vi holder fortsat ved og påskønner samtidig, at aktien bør være et mere solidt indslag i porteføljen, hvis volatiliteten på markederne skulle vende tilbage.

Infant Bacterial Therapeutics er også steget pænt, og vi nærmer os nu meget kraftigt dataudlæsningen fra det afgørende fase 3 studie. Det er afgjort en højrisiko event, og vi finder den aktuelle vægt på 7,3 % passende alt taget i betragtning.

På den negative side har vi Xspray Pharma, som skuffende måtte melde om et CRL (Complete Response Letter) på ansøgning nr. 2 for Dasynoc.

Det er fortsat udfordringer med label og fabriksinspektion, der driller og ikke tilfredsstiller FDA. Nok engang må vi væbne os med tålmodighed for forhåbentlig at kunne se lægemidlet på markedet næste år.

Det økonomiske potentiale i Dasynoc bliver selvsagt mindre af forsinkelsen, som trods partnerskabet på den kommercielle side også vil koste på omkostningssiden. Vi kigger stadig hen forbi en eventuel godkendelse og kommercialisering af Dasynoc, fordi den i vores øje vil tælle som en vigtig validering af hele Xsprays platform. Denne værdi kan være betydeligt højere end værdien af Dasynoc og dermed også betydeligt højere end de ekstra omkostninger, som forsinkelsen medfører. Vi noterer i øvrigt, at aktien trods det betydelige kurstab reelt set kun har afleveret kursstigningen hen over maj-juni. Aktien vægter nu 4 %, og vi holder et vågent øje med kursen, selvom vi ikke for alvor er fristet til at øge.

På den negative side finder vi også Ascelia Pharma, der som frygtet endte ud i en dyr emission for at sikre finansieringen frem mod kommercialisering ved at rejse 100 mio. SEK. Prospektet og de eksakte vilkår er netop offentliggjort, og der lægges op til en tegningskurs på 1,69 SEK per aktie, hvilket i store træk svarer til en pre-money værdi af Ascelia på 50 mio. SEK.

13 eksisterende aktier giver ret til at tegne 24 nye aktier og 8 ”gratis” tegningsoptioner, hvormed der reelt bliver tale om en næsten 3-dobling af antallet af aktier til en uhyre lav tegningskurs alt taget i betragtning. Når vi har nærlæst prospektet, vil vi formentlig udnytte de tildelte tegningsretter og også tegne flere aktier hvis muligt, for selskabet ser stadig ud til i vores øjne at have en fundamental kvalitet. Vi udsender en handelsbesked, så snart vi har taget stilling. Retten til at tegne nye aktier (units) er nu fragået moderaktien, og handlen med unitrights vil snart begynde. Der kan tegnes units frem til starten af september.

For Immunovia kan den sløje kursudvikling også henføres til en fortegningsemission, som modsvarer en tegningskurs på 0,51 SEK per aktie og med medfølgende gratis tegningsoptioner. Også i Immunovia er unit-retterne fragået moderaktien, og handlen med disse begynder i morgen fredag. Aktien vægter kun 0,3 % og er således ikke væsentlig for modelporteføljen. Emissionen har vi ikke stor interesse i og vil formentlig allerhøjst benytte os af muligheden for at tegne på de tildelte retter. Også her vil vi udsende en handelsmeddelelse, hvis eller når vi agerer.

Cantargia er også faldet pænt, og her har vi en mistanke om, at der også er en emission under opsejling. Pengekassen bliver i hvert fald mindre og mindre, og det kan være forvarslet om en emission, som vi ser i aktiekursen. Formentlig vil der også her være tale om en fortegningsemission, der kan blive relativt dyr. På nyhedsfronten har der ikke været store ting at berette om fra Cantargia.

Kontantbeholdning og nye positioner

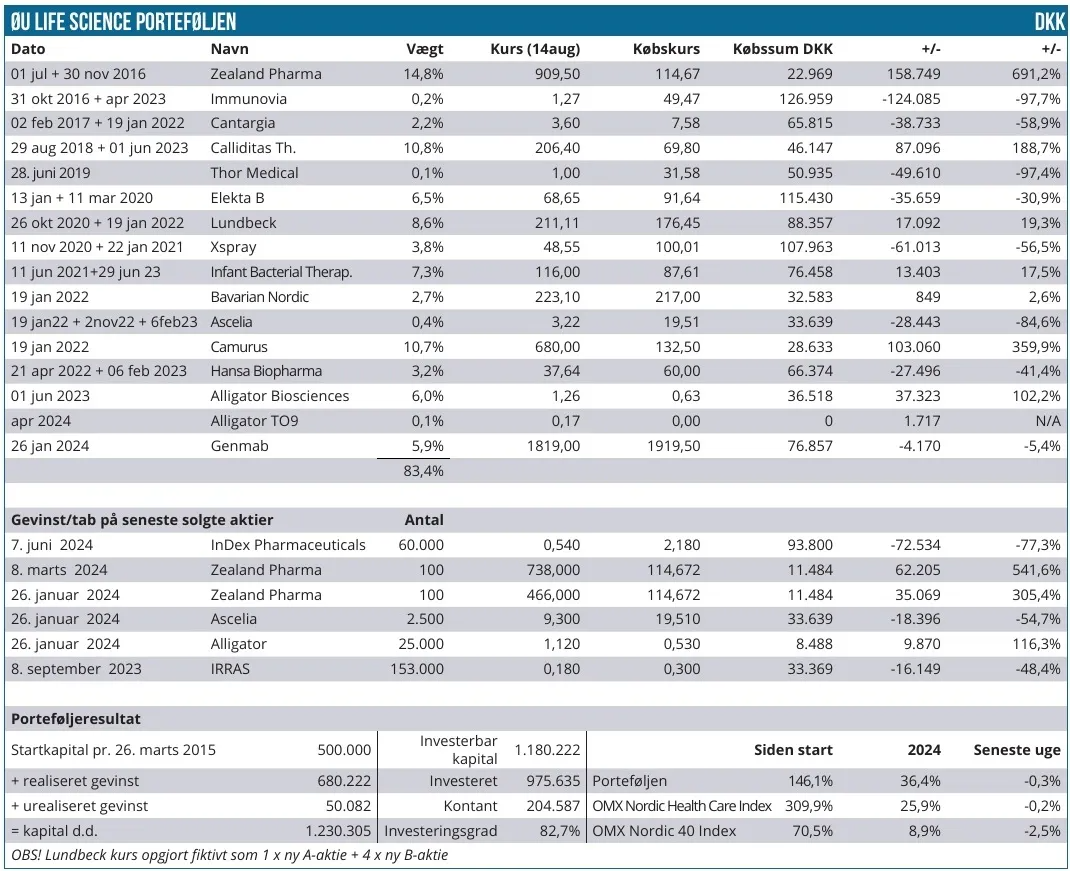

Vi skal bruge kontanter til at deltage i emissionerne, og det har vi fortsat rigeligt af. Omkring 205.000 DKK har vi foruden et provenu på 130-135.000 DKK fra det kommende salg af Calliditas i forbindelse med købstilbuddet. Der er acceptfrist den 28./29. august og forventet afregning d. 9. september.

Med den store kontantbeholdning og et par mulige øvrige frasalg i porteføljen er der stor fokus på, hvad vi skal sætte provenuet i. Vi kigger meget på de annoncerede emissioner rundt omkring, som særligt i de små selskaber ser ud til at ske til uhyre lave værdiansættelser. Det vigtigste er her, om selskaberne formår at vise vigtige fremskridt, inden de dyrt hentede penge er brugt. Vi ser også stadig en mulighed for f.eks. at supplere i aktier som Elekta, Hansa og Genmab.

Vi udsender handelsmails, når vi tilkøber ny positioner, deltager i emissioner eller foretager salg eller reduktioner i porteføljen. Som nævnt kunne Bavarian Nordic, Zealand Pharma og Camurus godt være steder, hvor det snart er betimeligt at reducere en smule.

Steen Albrechtsen