Nanologica befinder sig stadig i en overgangsfase fra udvikling til reel kommerciel drift inden for kromatografi til peptid- og proteinbaserede lægemidler. Virksomheden har i 3. kvartal 2025 taget væsentlige tekniske skridt mod stabil produktion, men indtægterne udvikler sig fortsat langsommere end forventet. Kvartalsrapporten viser et selskab, der har styr på det teknologiske fundament, men som stadig kæmper med at opnå det salgsgennembrud, der kan bringe forretningen i balance.

I 3. kvartal 2025 rapporterede Nanologica en nettoomsætning på 2,8 mio. SEK sammenlignet med 0,6 mio. SEK samme kvartal året før. For årets første ni måneder landede omsætningen på 15,9 mio. SEK mod 7,8 mio. SEK i 2024, hvilket viser en tydelig vækst, men fra et meget lavt udgangspunkt.

Driftsresultatet for kvartalet udgjorde -10 mio. SEK sammenlignet med -22 mio. SEK året før, og resultat før skat endte på -11 mio. SEK. For de første ni måneder summerer tabet til omkring

-33 mio. SEK, hvilket stadig er betydeligt, men dog næsten en halvering i forhold til 2024. Likvide beholdninger ved udgangen af september 2025 på blot 13,9 mio. SEK.

Blandt væsentlige begivenheder fremhæves, at virksomheden i kvartalet tog nyt produktionsudstyr i brug, hvilket både har forbedret udbyttet og reduceret procestiden for et centralt trin i fremstillingen af NLAB Saga.

Efter kvartalets afslutning har Nanologica modtaget sin første større ordre på insulinmarkedet på omkring 2 mio. SEK fra en kinesisk producent samt en amerikansk ordre på 2,7 mio. SEK og en kinesisk distributionsordre på 1 mio. SEK. Disse bestillinger er dog stadig i evaluerings- og testfase, så der er altså endnu ikke tale om kontinuerlig omsætning.

CEO Anders Karlsson udtrykker i kvartalsrapporten tilfredshed med, at produktionen nu er stabil, og at virksomheden for første gang er i stand til at levere i større mængder. Han understreger samtidig, at nogle varianter af produkterne blev forsinket, hvilket påvirkede kvartalets omsætning.

Likviditet og finansieringsbehov

Der er ikke gennemført emissioner i 2025, men bestyrelsen har bemyndigelse til at beslutte kapitaludvidelser frem til næste generalforsamling. Nanologica gennemførte i 2024 en fortegningsemission på cirka 99 mio. SEK, som sikrede driften gennem 2025. Med det aktuelle cash burn omkring 10 mio. SEK pr. kvartal er der en klar risiko for, at ny finansiering bliver nødvendig meget snart, medmindre omsætningen vokser markant.

Kassebeholdningen på 13,9 mio. SEK pr. 30. september dækker kun lige selskabets drift ind i 2026, hvis tabene fortsætter på nuværende niveau. I 3. kvartalsrapporten fremhæves det dog eksplicit, at den fremtidige likviditet afhænger af “tidspunktet og omfanget af fremtidige salg og produktionsomkostninger”.

Virksomheden arbejder parallelt med at reducere omkostninger og øge produktionseffektiviteten, men den langsomme markedsadoption gør det usandsynligt, at Nanologica kan opnå permanent positivt cash flow inden for de næste fire kvartaler. En kapitaltilførsel, enten via emission eller strategisk partner, må derfor anses som ganske sandsynlig.

Det specialiserede investeringsselskab Flerie Invest AB spiller en central rolle som største enkeltaktionær med en ejerandel på 43,26 %. Andelen blev løftet i april 2025, hvor Flerie gennemførte yderligere aktiekøb, som også udløste en tilbudspligt – dog på et lavt og uinteressant kursniveau dengang.

Fleries position som dominerende ejer tilfører en vis stabilitet i ejerkredsen og signalerer langsigtet engagement. Tidligere har Flerie vist vilje til at understøtte Nanologica finansielt, bl.a. gennem et eksisterende lån, som i 2025 blev forlænget med aftalte afdrag løbende frem til juli 2027.

Strategiske prioriteringer

Nanologica har defineret klare prioriteringer for den kommende periode. Følgende aktiviteter er planlagt for tilsammen at bringe selskabet fra pilotproduktion til kommerciel skala.

- Opskalering af produktion: Det nye udstyr skal bringe processtabilitet og muliggøre større leverancer. Fokus ligger på at forbedre yield, kvalitet og leveringssikkerhed.

- Kundekonvertering: De nuværende evalueringer hos kunder i USA og Kina skal udvikles til faste, gentagne ordrer. Det er afgørende for at skabe forudsigelig omsætning.

- Produktudvikling: Lanceringen af NLAB Idun (i slutningen af september 2025), et ionbytte-medie, udvider produktporteføljen og kan gøre det muligt at levere komplette løsninger til peptidproduktion.

- Geografisk ekspansion: Virksomheden styrker tilstedeværelsen i Kina, USA og Indien, hvor markedet for insulin og GLP-1-analoger vokser kraftigt.

- Effektiv drift: Fokus på lavere omkostninger og kortere gennemløbstid for at forbedre marginer.

Markeder og strategi

Nanologica opererer i segmentet preparativ kromatografi, hvor silica-baserede medier bruges til oprensning af peptid- og proteinlægemidler, især insulin og GLP-1-analoger.

Markedet vokser hurtigt som følge af stigende forekomst af diabetes og fedme og er domineret af få store leverandører, hvilket giver plads til nye aktører med differentieret teknologi. Virksomhedens strategi bygger på:

- Høj kvalitet og robusthed i produktet NLAB Saga, som giver længere levetid og højere renhed.

- Fokus på markeder med høj vækst og kapacitetsmangel.

- Tæt samarbejde med produktionskunder for at indgå i deres validerings- og produktionsprocesser.

- Udvidelse af porteføljen for at dække flere trin i oprensningsprocessen. Nanologica viste i Q3 2025 både salg i USA (1,45 mio. SEK) og Kina (1,36 mio. SEK). Dertil modtog Nanologica i oktober en ordre på NLAB Saga til en værdi af cirka 1 mio. SEK fra en ny distributionspartner i Kina og en tillægsordre fra USA på ca. 2,7 mio. SEK. Denne udvikling indikerer en begyndende international kommerciel traction, omend stadig på små volumener.

Aktiekurs og kurstriggere

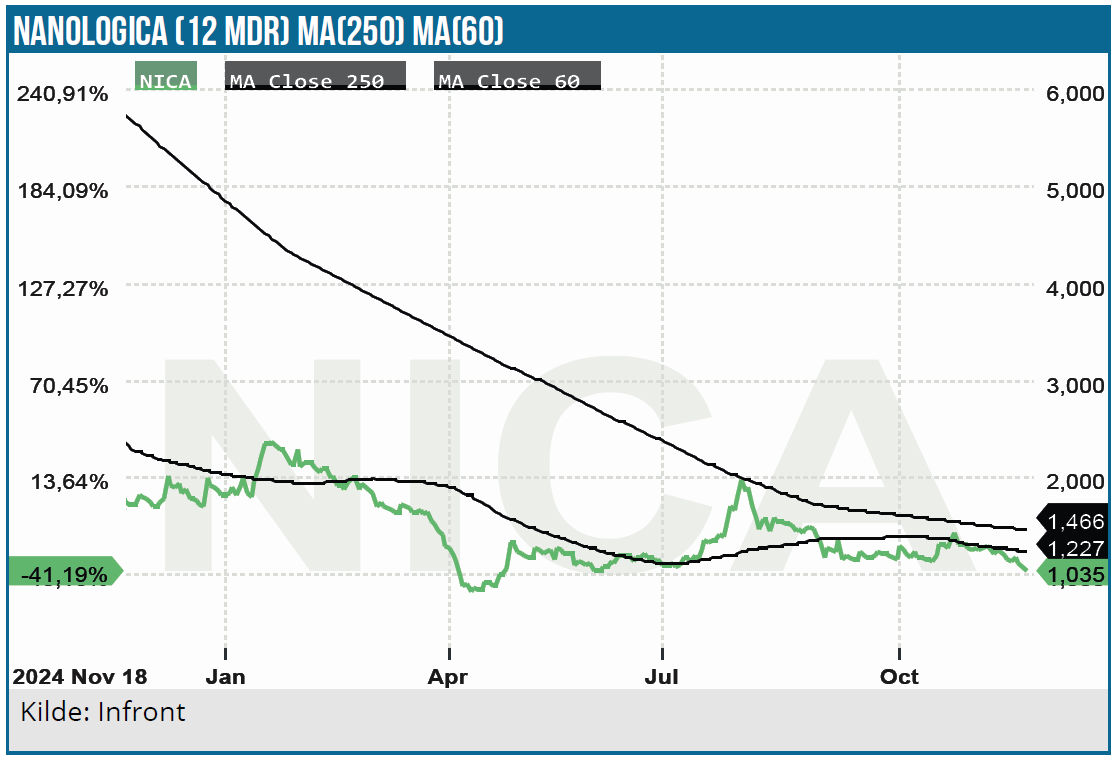

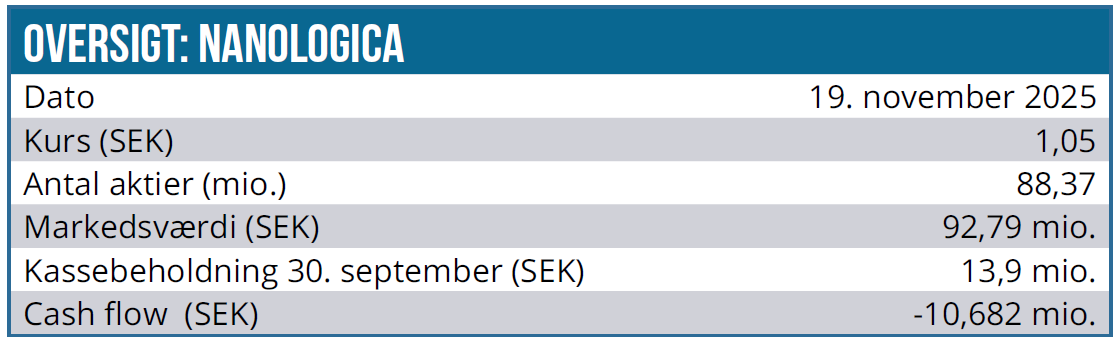

Nanologicas aktie handler aktuelt omkring 1,05 SEK, svarende til en markedsværdi lige under 100mio. SEK og tæt på bunden af det interval på 0,85 til 2,35 SEK, som kursen har ligget i det seneste år.

Udviklingen afspejler formentlig investorernes forsigtighed og stigende risikopræmie over for selskabets likviditetsrisiko og den langsomme ordreindgang. Det er tydeligt, at markedet venter på beviser for, at de første kundeprojekter kan omsættes til stabile, fremtidige leverancer og samtidig nok frygter, at en ny og dyr fortegningsemission kan ligge lige rundt om hjørnet.

Katalysatorerne for Nanologicas kursudvikling er i høj grad knyttet til selskabets evne til at demonstrere kommerciel traction og stabile industrielle leverancer. En af de mest betydningsfulde positive katalysatorer vil være et egentligt gennembrud i form af den første større, gentagne ordre fra en etableret peptidproducent på over 1 mio. SEK. En sådan ordre vil både bekræfte teknologiens skalerbarhed og styrke markedets tillid til, at Nanologica kan levere kontinuerligt på industriel skala.

Hertil kommer potentialet for nye distributions- eller partneraftaler, som, hvis de offentliggøres, kan udvide den globale rækkevidde og give selskabet en mere robust kommerciel struktur.

En forbedring af produktionsøkonomien, herunder løft i bruttomarginen, vil ligeledes fungere som en klar ”value driver”, men er lige nu klart sekundært ift. den krævede omsætningsstigning. Desuden vil en generel stigning i efterspørgslen efter peptider, særligt i segmenterne for insulin og GLP-1, være en strukturel fordel, der kan trække efterspørgslen efter NLAB Saga opad. På den negative side kan en forsinket konvertering fra testfase til egentlig produktion hos nøglekunder blive en væsentlig hæmsko for kursudviklingen.

Nanologica er fortsat i en fase, hvor hver enkelt kundecase har stor betydning for toplinjen, og enhver udskydelse kan skabe usikkerhed i markedet.

En eventuel nyemission vil nok kunne give nødvendig likviditet frem til break-even, men samtidig også indebære en klar risiko for betydelig udvanding og fald i aktiekursen. Dertil kommer risikoen for teknologiske udfordringer eller kvalitetsproblemer i produktionen, som kunne svække tilliden til selskabets evne til at operere på industriel skala. Endelig vil lavere end forventet vækst i det globale peptidmarked fungere som en makrorelateret modvind, der kan dæmpe investeringsviljen i selskabet.

Kursmål

Nanologica har gjort fremskridt i 2025: produktionen fungerer stabilt, og de første ordrer er på plads. Virksomheden bevæger sig dermed ind i en fase, hvor den tekniske risiko er reduceret, men den kommercielle risiko fortsat er høj.

På 12-24 måneders sigt afhænger værdien af, hvor hurtigt selskabet kan omsætte pilotordrer til faste kontrakter.

De første større ordrer er nu modtaget, men de er stadig primært af evaluerende karakter. De egentlige produktionskontrakter med gentagne leverancer og højere volumen forventes tidligst i løbet af 2026. Direktionen understreger, at virksomhedens prioritet er at opbygge stabile referencer, hvilket er nødvendigt for at blive valgt som permanent leverandør. Det betyder, at omsætningsvæksten sandsynligvis vil ske gradvist snarere end eksplosivt.

Med den nuværende markedsværdi vurderes aktien at være tæt på ”fair-value”, men med betydelig potentiel upside hvis selskabet formår at sikre sine første stabile storkunder. Uden kommercielt gennembrud vil markedet forblive afventende. For investorer med høj risikotolerance kan Nanologica repræsentere en mulighed, men casen kræver tålmodighed og tro på, at 2026 bliver året, hvor pilotprojekterne bliver til faste kontrakter.

Når vi har inddraget alle udfordringer omkring vækst og risici i vores værdiansættelse, vurderer vi aktien som attraktiv for den langsigtede investor og sætter et kursmål på 2,00 SEK med en tidshorisont på 12-24 måneder.

Vi må dog også her til sidst endnu engang fremhæve risikoen for en emission, som umiddelbart gør det mest attraktivt at afvente en løsning på selskabets finansieringsbehov.

Kurs på analysetidspunkt: 1,05 SEK

Kursmål: 2,00 SEK

Analysedato: 19. november 2025

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.