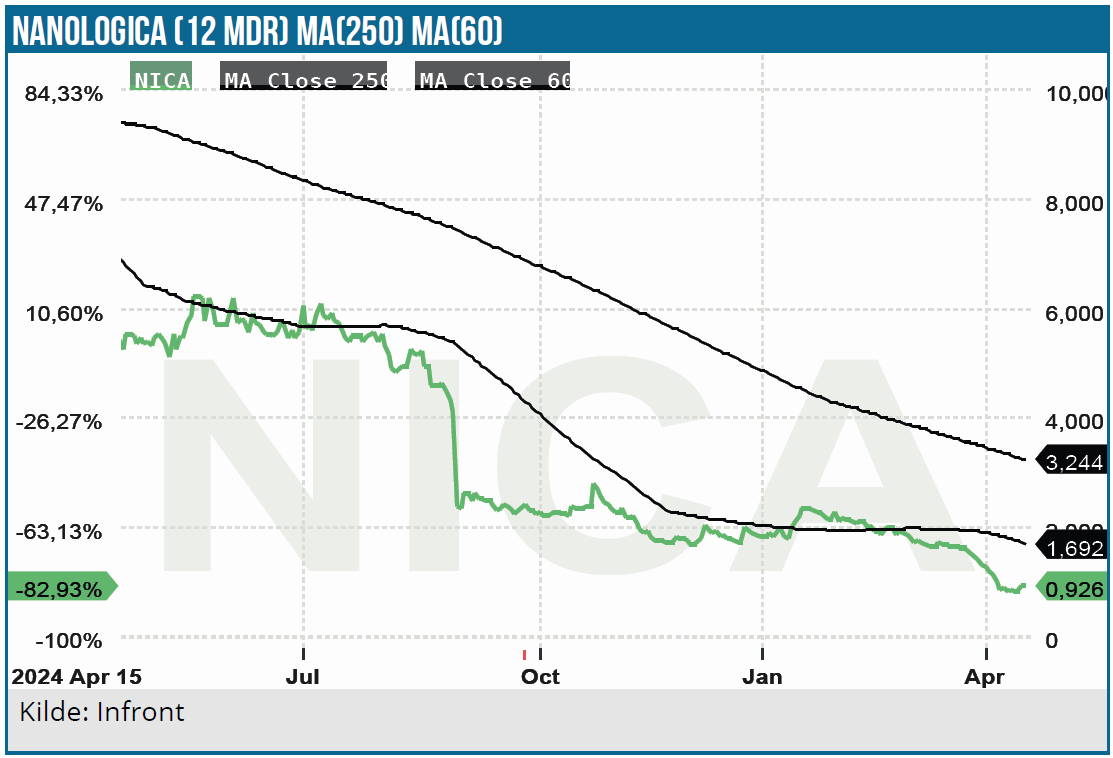

Nanologica 10-doblede i 2024 sin omsætning til 14,5 mio. SEK og har i 1. kvartal 2025 næsten matchet hele sidste års omsætning. Selvom det stadig er små absolutte tal, så går det endelig den rigtige vej. Fremgangen skyldes især stærkt salg af kromatografiproduktet NLAB Saga® til en tilbagevendende kunde i Kina. Selskabet hentede 76,5 mio. SEK i 4. kvartal 2024, men det ser ud til, at der skal mere kapital til for at nå cash flow break-even, som dog kan skimtes i horisonten, hvis væksten fortsætter.

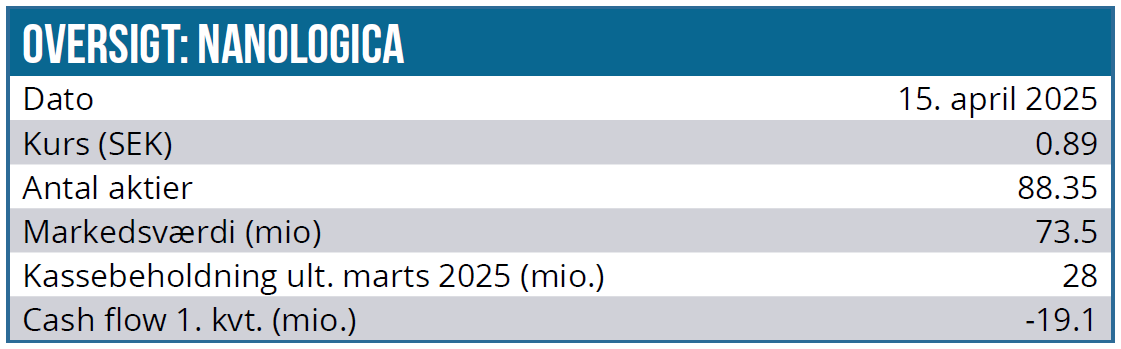

I 1. kvartal 2025 nåede Nanologicas omsætning 10,7 mio. SEK, og selvom det stadig er et stykke vej fra den ”ikke tidfæstede” 100 mio. SEK-målsætning, så er det en pæn forbedring fra 2024, hvor Nanologica leverede en nettoomsætning på 14,5 mio. SEK, som i sig selv var en markant stigning fra 1,4 mio. SEK i 2023. I 2024-omsætningen udgjorde salg af medier til præparativ kromatografi 12,7 mio. SEK, dvs. langt hovedparten.

De største markeder i 2024 var Kina med salget af NLAB Saga® til en stor, tilbagevendende kunde. I januar 2025 modtog virksomheden en ordre på NLAB Saga® fra samme kunde i Kina til en værdi af cirka 8,5 mio. SEK. Totalt har kunden har siden juni 2024 afgivet ordrer på NLAB Saga® til en samlet værdi af ca. 18 mio. SEK, og det indikerer, hvilket potentiale der kan ligge på sigt, når opstarts- og valideringsfasen er ovre.

Driftsresultatett i 2024 blev -59,3 mio. SEK, en forbedring fra -70,0 mio. SEK året før. Ved udgangen af 1. kvartal 2025 havde Nanologica en kontantbeholdning på 28,3 mio. SEK som følge af emissionen i oktober, der tilførte netto ca. 76,5 mio. SEK efter omkostninger. Driftsaktiviteterne resulterede i en negativ pengestrøm på -80,7 mio. SEK i 2024, hvilket indikerer et betydeligt kapitalforbrug på henved 20 mio. SEK i kvartalet. I 1. kvartal 2025 var cash flowet også negativt med 19 mio. SEK, men dog underliggende lidt bedre, når der tages højde for en kundeindbetaling på 7 mio. SEK i starten af april.

Den i 4. kvartal 2024 gennemførte emission var strategisk vigtig og tilførte de nødvendige midler til at understøtte den fortsatte kommercialisering af kromatografiprodukterne. I forbindelse med emissionen blev også gæld på cirka 15,9 mio. SEK konverteret til aktier, hvilket forbedrede balancen.

Det estimeres nu, at Nanologica har tilstrækkelig kapital til at finansiere driften i cirka 1-2 kvartaler uden yderligere finansiering eller indtægtsstigning. Status efter det netop aflagte 1. kvartalsregnskab er en likvid beholdning på 28,3 mio. SEK udover de 7 mio. SEK der kom fra en kunde i starten af april.

Styrker, muligheder og risici

Nanologica udvikler og producerer nanoporøse silicapartikler til to primære forretningsområder: Kromatografi og Lægemiddellevering (Drug Delivery). Virksomhedens teknologi er baseret på egenudviklet ekspertise inden for produktion af højkvalitets nanoporeret silika, hvilket muliggør skræddersyede løsninger til både lægemiddeludvikling og separationsteknikker.

Nanologicas styrker består af:

- En egenudviklet og skalerbar proces for silikaproduktion.

- To forretningsområder reducerer på sigt afhængigheden af en enkelt indtægtskilde.

- Samarbejder med større lægemiddelvirksomheder kan accelerere markedsadgang.

- Voksende behov for effektive oprensningsmetoder inden for biologiske lægemidler, især i behandlingen af diabetes og fedme.

Salget af NLAB Saga® har oplevet en positiv udvikling i 2024, især på det kinesiske marked. Virksomheden modtog flere betydelige ordrer fra tilbagevendende kunder i Kina, hvilket indikerer en stigende efterspørgsel og kundetilfredshed. Virksomheden planlægger at udvide sin tilstedeværelse i Kina samt ekspandere i Indien, Europa og USA.

Nanologica opererer i et konkurrencepræget marked, hvor flere veletablerede aktører dominerer inden for både Kromatografi og Drug Delivery. En peer er f.eks. svenske Biotage (markedsværdi 7+ mia. SEK), som med en omsætning på 2 mia. SEK og mere end 5.000 kunder tilbyder løsninger inden for kromatografi og separationsteknologi og har en global tilstedeværelse med diversificerede produkter.

Nanologica mener selv at have fordele gennem sin teknologi, som er egenudviklet, og en skalerbar proces til silikaproduktion.

Men det er også risici for virksomheden. Nogle af disse består af:

- Finansiel risiko: Behov for yderligere kapitalrejsning inden for de næste 1-2 kvartaler.

- Kommercialiseringsrisiko: Forsinkelser i regulatoriske godkendelser eller kundeadoption kan påvirke indtægter. Især en langsommere kundeadoption og forsinket opskalering har skubbet kommercialiseringen de senere år.

- Konkurrence: Stærke konkurrenter med større ressourcer kan udfordre markedsandele.

Fremtidsplaner

Den globale kromatografimarked vurderes til over 10 mia. USD med særlig hurtig vækst inden for præparativ kromatografi for biologiske lægemidler.

Nanologica tilbyder en interessant mulighed med fokus på innovative løsninger i vækstmarkeder såsom GLP-1. Virksomheden befinder sig dog nu i en kritisk fase med fokus på kommercialisering af deres teknologier inden for primært kromatografi.

Selvom der er tegn på positiv salgsudvikling, er indtægterne stadig begrænsede, og virksomheden opererer med betydelige underskud. Investorer bør være opmærksom på det fortsatte kapitalbehov og de risici, der er forbundet med at bringe de nye teknologier til markedet på kort sigt. Nanologicas unikke teknologi og strategiske positionering inden for det voksende GLP-1 marked har dog potentialet til at føre til betydelig værdiskabelse på længere sigt.

Virksomhedens evne til at konvertere teknologiske fremskridt til kommerciel succes vil være afgørende for fremtidig værdiskabelse.

Nanologica har i 2024 vist betydelige fremskridt med øget omsætning og reducerede underskud. Kapitalrejsninger har styrket virksomhedens finansielle position, men fortsatte investeringer i produktion og markedsføring er nødvendige for at opnå langsigtet rentabilitet. Virksomheden har investeret i at øge sin produktionskapacitet, især for at imødekomme efterspørgslen fra større kunder i Kina og har også opbygget et større færdigvarelager.

Denne opskalering er dog stødt på forsinkelser, hvilket har påvirket virksomhedens evne til at levere efter planen. Forsinkelserne har medført, at nogle planlagte leverancer er blevet udskudt, hvilket igen påvirker indtægtsstrømmen negativt.

Nanologica ser positivt på det kinesiske marked og prioriterer dette i 2025, men fremhæver dog i 1. kvartalsrapporten, at der også er ved at ske noget i Indien, hvor en kunde er i gang med en betydelig kapacitetsudvidelse, der dog først skal have regulatorisk godkendelse, førend produktionen kan gå i gang. Virksomheden har til hensigt at fortsætte det tætte samarbejde med sin største kunde, samtidig med at man opbygger lignende kunderelationer med målet om at gå fra laboratoriebrug til storskala-produktion.

Ud over Kina identificerer Nanologica også Indien, Europa og USA som vigtige fremtidige markeder. Nanologica planlægger at udvide sin tilstedeværelse på disse markeder ved at tilbyde sine oprensningsprodukter og ekspertise inden for applikationsudvikling for at effektivisere kundernes arbejdsgange og reducere omkostninger.

I årsrapporten 2024 fremhævede CEO Andreas Bhagwani iøvrigt, at Nanologicas marked for præparativ kromatografi i Kina vokser hurtigere end tidligere antaget, drevet af en stigende efterspørgsel efter GLP-1-produkter. Afslutningsvis udtrykker han optimisme for, at Nanologica i de kommende år vil etablere sig som en anerkendt leverandør af produkter og tjenester inden for præparativ kromatografi på globalt plan.

Kursmål

Nanologica befinder sig i en afgørende vækstfase, hvor selskabet har bevist sin teknologiske kapacitet og nu begynder at realisere det kommercielle potentiale, særligt gennem stigende salg af kromatografiproduktet NLAB Saga® på det kinesiske marked.

Med en positiv salgsudvikling, især i Kina, og et stadigt boomende GLP-1 marked, hvor Nanologica er stærkt positioneret på markedet for præparativ kromatografi, er det svært ikke at se Nanologica som en spændende, men risikofyldt small cap-case, der kan tiltale langsigtede investorer med interesse for teknologidrevet vækst i life science-sektoren. Omsætningen vil i denne fase formentlig stadig variere meget fra kvartal til kvartal og give udsving i aktiekursen undervejs.

Det ser ud til, at man skal igennem en kapitalrejsning mere, førend vejen til break-even ser opnåelig ud. Med det børsnoterede investeringsselskab Flerie som storaktionær med 42 % er der næppe tvivl om, at Nanologica nok skal kunne finansiere den sidste del frem mod cash flow break-even, men som altid må vi gøre opmærksom på, at en emission stadig kan være dyr og stærkt udvandende for de eksisterende aktionærer. Den har emissionerne historisk været for Nanologicas aktionærer.

Når vi har inddraget alle udfordringer omkring vækst og risici i vores værdiansættelse, vurderer vi aktien som attraktiv for den langsigtede investor, men vi sætter et kursmål på 1,20 SEK og en tidshorisont på 12-24 måneder.

Kursmålet afspejler i første omgang risikoen for en emission. Det kan være oplagt for potentielle investorer at afvente en løsning på finansieringssituationen eller alternativt reservere et ekstra beløb til at deltage i den formentlig kommende finansieringsrunde.

Kurs på analysetidspunkt: 0,89 SEK

Kursmål: 1,2 SEK

Analysedato: 16. april 2025

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.