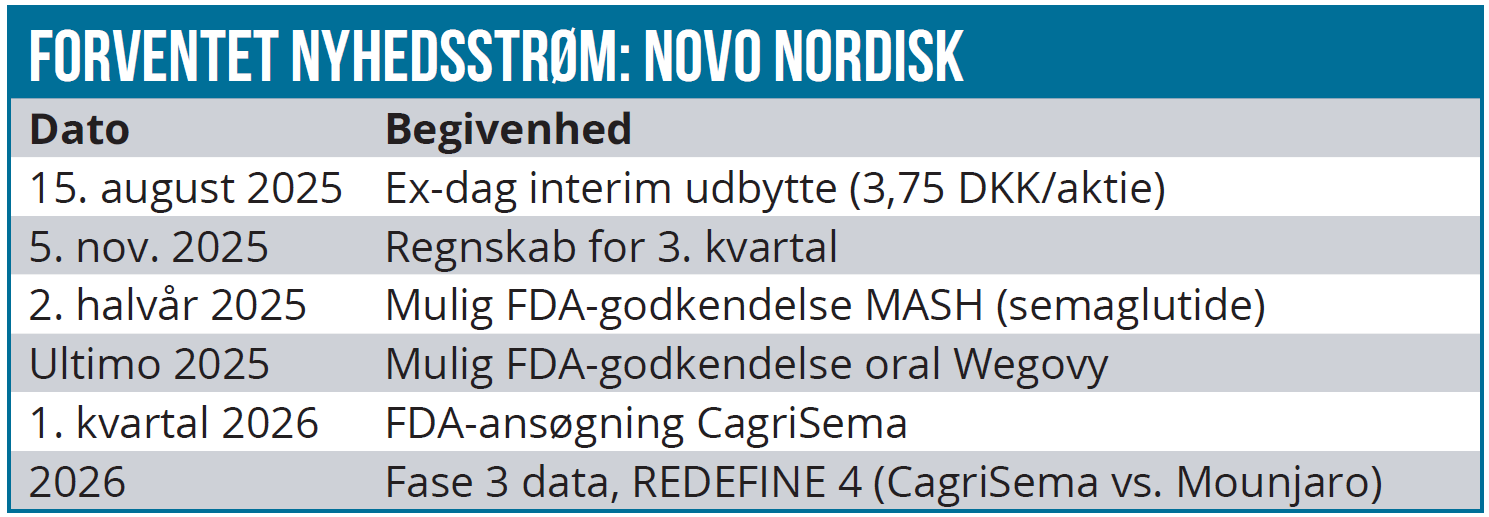

Med et lidt skuffende CEO-skifte og en ny nedjustering fortsætter Novos nedtur i år. 2. halvår 2025 byder i værste fald på en marginal omsætningsvækst, men også på en forventelig godkendelse af Wegovy i pilleform. Det vil give Novo et vigtigt forspring ift. konkurrenten Eli Lillys kommende vægttabspille, der i sidste uge viste lidt skuffende data ift. forventningerne. Eli Lilly er dog ved at gøre klar til en stor lancering og med betydelige skala- og omkostningsfordele kan konkurrencen blive meget hård på sigt. Vi ser her på den seneste tids mange nyheder omkring Novo og de mulige forklaringer og konsekvenser på sigt.

Det er ”interessante” og volatile tider for Novo Nordisks investorer – og for den sags skyld også for investorerne i Eli Lilly og i de andre fremtidige spillere i markedet for fedmemedicin. Investorerne har med al tydelighed stadig meget svært ved at forudsige fedmemarkedets samlede udvikling (værdi og volumen) og ikke mindst konkurrencedynamikken og dermed, hvordan markedsandelene udmønter sig.

Det er dog sikkert, at der snart er 1 mia. overvægtige globalt, og at markedet med aktuelt kun 4 mio. patienter skal mangedobles i volumen over tid. De store grundlæggende spørgsmål om, hvilke lægemidler og virkningsmekanismer, der bliver de førende, hvad de skal koste, og om de bliver administreret via nåle eller i pilleform, er stadig i den grad uafklarede og giver anledning til mange spekulationer og forventingsdannelser.

Selskabernes aktuelle form og udmeldinger til fremtiden er som altid to af flere vigtige inputs i kalkulen, når investorer og analytikere prøver at estimere det fremtidige marked og indtjeningen og dermed i sidste ende også en fair aktiekurs.

Volumen-skuffelse og CEO-skifte

Sammen med udmeldingen af ny CEO, Mike Doustdar, nedjusterede Novo 2025-forventningen fra 13-21 % vækst til 8-14 % vækst med den rapporterede vækst omkring 3 % lavere pga. valutaudviklingen (primært USD). Med udgangspunkt i omsætningen sidste år på 290 mia. DKK svarer det til et interval i absolutte tal på 305-322 mia. DKK mod 319-342 mia. DKK før. I praksis betyder det, at 2. halvår i det negative scenarie kan ende med næsten ikke at levere vækst, mens den positive ende af intervallet (14 % vækst) reelt set ligger indenfor intervallet før nedjusteringen. Nulvækst i en vækstvirksomhed er sjældent godt for investorernes tillid til aktien.

Novo Nordisk har allerede tæret på tilliden med CEO-fyringen og 2 nedjusteringer drevet af volumenudviklingen, og det skaber en ny og mere kortsigtet usikkerhed, der har afløst den mere langsigtede usikkerhed, der for alvor blev skudt i gang med de skuffende CagriSema-data ved juletid 2024.

Og selvom man i høj grad har givet skylden på den nu ulovlige kopimedicin, så er det også tydeligt, at man har det svært i den direkte konkurrence med Eli Lilly. Først og fremmest i USA, men årets 2. nedjustering indeholdt også en lille advarsel om øget konkurrence på enkelte af internationale markeder, hvor Novo ellers har haft et godt forspring og stået stærkt. Den stærke præstation i ”International Operations” er formentlig også en af årsagerne til, at valget faldt på Mike Doustdar som ny CEO. Novo kører nu på med lanceringen af Wegovy i en række lande, og særligt i 2. halvår vil den sidste rest af udbudsbegrænsning (pga. produktionskapaciteten) formentlig forsvinde.

Mens Novo ihærdigt via bl.a. CVS-aftalen kæmper for at (gen-)vinde markedsandele i USA til Wegovy fra Zepbound, begynder konturerne af det mulige fremtidige pillemarked også at tage form indenfor vægttabsmedicin. Novo har længe haft en pilleudgave af Wegovy ”klar”, men har formentlig holdt den tilbage pga. de produktionskapacitetsproblemer, man oplevede under lanceringen af Wegovy, da pillen på 25 mg (dagligt) kræver rundt regnet 70 x mere af det aktive stof semaglutide per patient end injektionspennen på 2,4 mg (ugentligt). Novo siger selv, at man er klar til ”Wegovy-in-a-pill” lanceringen, så snart godkendelsen kommer i 4. kvartal, og at den ikke vil være kapacitetsbegrænset.

Med et lille års forspring til Eli Lilly kan Wegovy-pillen give et kærkomment, men nok lille pusterum til Novo på kort sigt.

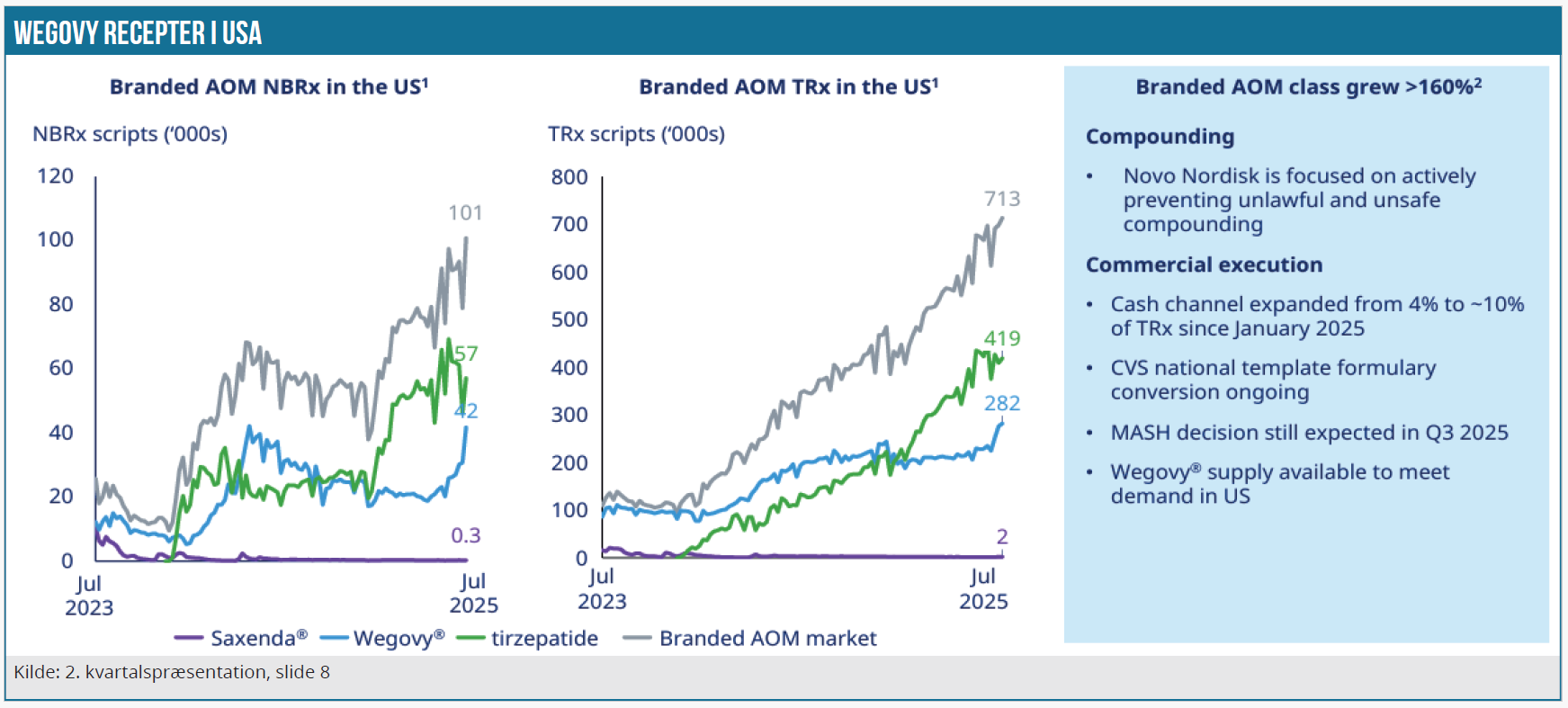

CVS-aftalen har også de seneste uger givet lidt medvind til Wegovysalget i USA, hvor der er vundet markedsandele. Eli Lilly bekræftede også denne udvikling på sin telefonkonference ovenpå 2.kvartalsregnskabet.

“As a reminder, effective July 1, the CVS pharmacy benefit manager began excluding Zepbound as an offering for patients on its template formulary insurance plans. This has caused significant disruption to patients, and we strongly disagree with the decision to restrict access to medicines for patients. As demonstrated in randomized clinical trials, incretin medicines for chronic weight management are not all the same. While it’s still early, we have seen this decision negatively impact Zepbound prescriptions during July and expect it to be a headwind to the rate of volume growth in Q3. We remain confident in the long-term growth outlook for Zepbound as the most widely used incretin therapy in the branded anti-obesity market.”

I Novos regnskabspræsentation for 2. kvartal kan man lige nå at se bl.a. CVS-effekten i receptudskrivningen i slutningen af juli, hvor den blå linje stiger brat (se grafikken nederst). Grafen til venstre viser nye recepter (NBRx), mens grafen til højre viser det totale antal recepter (TRx).

I Eli Lillys regnskabspræsentation sluttede man i øvrigt (og belejligt?) sine grafer over fedmemarkedsudviklingen i USA ved udgangen af 2. kvartal, dvs. ultimo juni.

Eli Lilly klar til stor pillelancering

I april viste Novos konkurrent Eli Lilly lovende vægttabsdata fra et studie (ACHIEVE-1) med pillen orforglipron i diabetes-patienter på 6,1 % til 7,9 % (12/36 mg dosis) efter 40 uger med tilføjelsen om, at vægttabet ikke havde nået et plateau – altså at vægttabet fortsatte ved fortsat behandling efter 40 uger. På den baggrund var det skuffende, at de nylige data fra ATTAIN-1 studiet i overvægtige uden type 2 diabetes kun viste et vægttab på 9,3 % til 12,4 % (12-36 mg dosis) efter 72 uger.

Umiddelbart betyder det, at Novos Wegovy-pille formentlig kan levere et højere vægttab, ligesom kursudviklingen også afspejler, at den eksakte vægttabsprocent stadig fylder meget i investorernes bevidsthed, som det bedste (og nemmeste?) pejlemærke for fremtidig succes. Det selvom man selvsagt allerede nu kan diskutere, hvor afgørende 12 eller 15 % vægttab er i sidste ende i forhold til andre faktorer som pris, bivirkninger, m.m.

Trods et ellers pænt 2. kvartalsregnskab samme dag faldt Eli Lilly aktien i hvert fald med 14 % pga. pilledata, svarende til et markedsværditab på næsten 100 mia. USD eller tæt på halvdelen af Novos nuværende markedsværdi. Novo kunne omvendt notere et markedsværdiløft lidt under 100 mia. DKK, og det illustrerer meget godt den store usikkerhed om forventningerne til det fremtidige marked, og at det bestemt ikke blot er et spørgsmål om, hvordan markedet deles mellem Eli Lilly og Novo.

Med 2. kvartalsregnskabet kom det også frem, at Eli Lilly har øget sit pre-launch lager af orforglipron fra 550 mio. USD ultimo 2024 til 808 mio. USD ved udgangen af 1. halvår 2025. Med tanke på, at der først ansøges om regulatorisk godkendelse af orforglipron senere i år er der omtrent et år, til selve lanceringen kan skydes i gang, hvis lægemidlet godkendes.

Orforglipron er en small molecule pille, hvilket gør den betydeligt billigere og nemmere at producere end de eksisterende fedmemidler Wegovy og Zepbound. Eli Lillys seneste bruttomargin ligger på 85 %, og da produktionsomkostningerne er meget lave ved et small molecule, er det en rimelig antagelse, at det lager modsvarer en salgsværdi på mindst 10 mia. USD. Der bliver med andre gjort klar til en meget stor lancering af pillen, hvis/når den forventeligt bliver godkendt om et års tid. Og i forhold til produktion og skalering har Eli Lilly en markant fordel med orforglipron, og det kan vise sig at være en betydelig fordel på sigt, efterhånden som fedmemarkedet formentlig bliver mere og mere pris og volumen-fokuseret. Vi skal huske, at der nu globalt er over 900 mio. overvægtige, og at kun 4 mio. patienter i dag tager vægttabsmedicin.

Med kursfaldet er Eli Lilly 17 % nede i år, hvilket er markant bedre end Novo, men dog bestemt heller ikke nogen fest. Forskellen i markedsværdi og værdiansættelse mellem de to selskaber er dog markant. Novos vækst er pt. næsten væk, og det har sat sig i værdiansættelsen, hvor det mere og mere ser ud til, at investorerne kigger efter, om Novo skal værdiansættes som en valueaktie frem for en vækstaktie.

Bliver man i værste fald kun en niche-spiller i det fremtidige marked, er det måske ikke en helt forkert tilgang, men meget kan ske, inden semaglutide går af patent omkring 2031, og som markedsreaktionen på Eli Lills fedmepilledata viste, er kampen om det fremtidige marked bestemt ikke afgjort endnu.

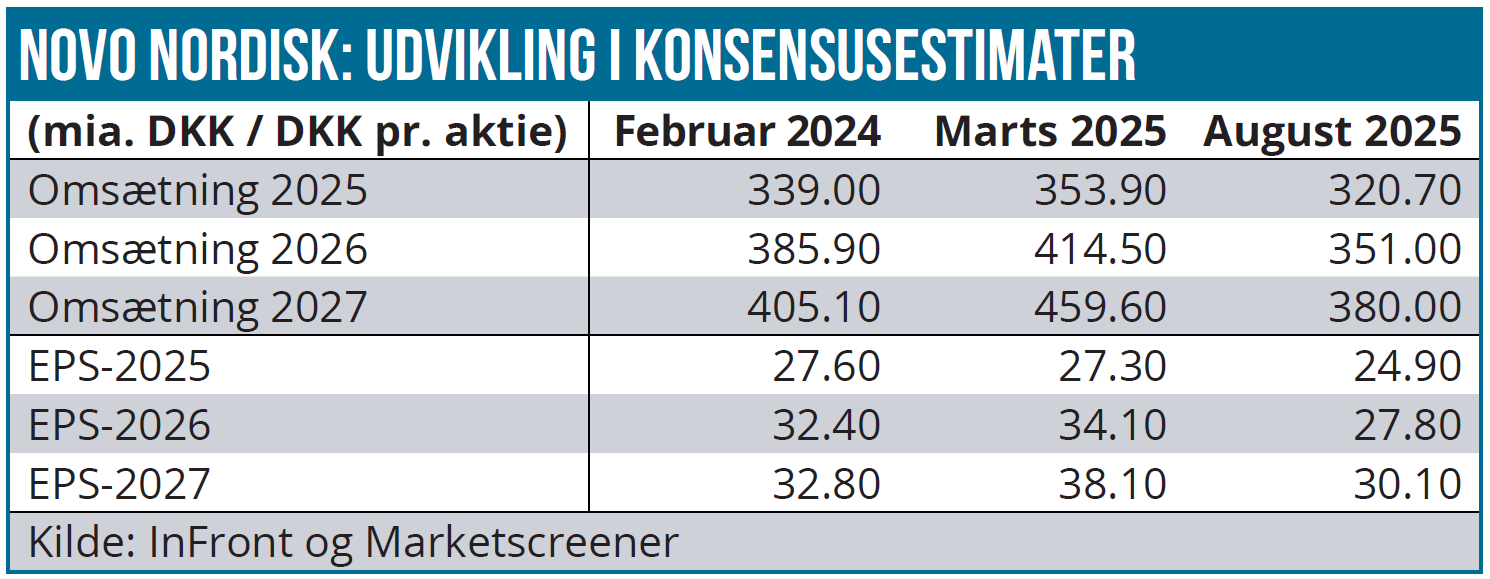

Konsensus 2025-2027 forklarer ikke kursfald

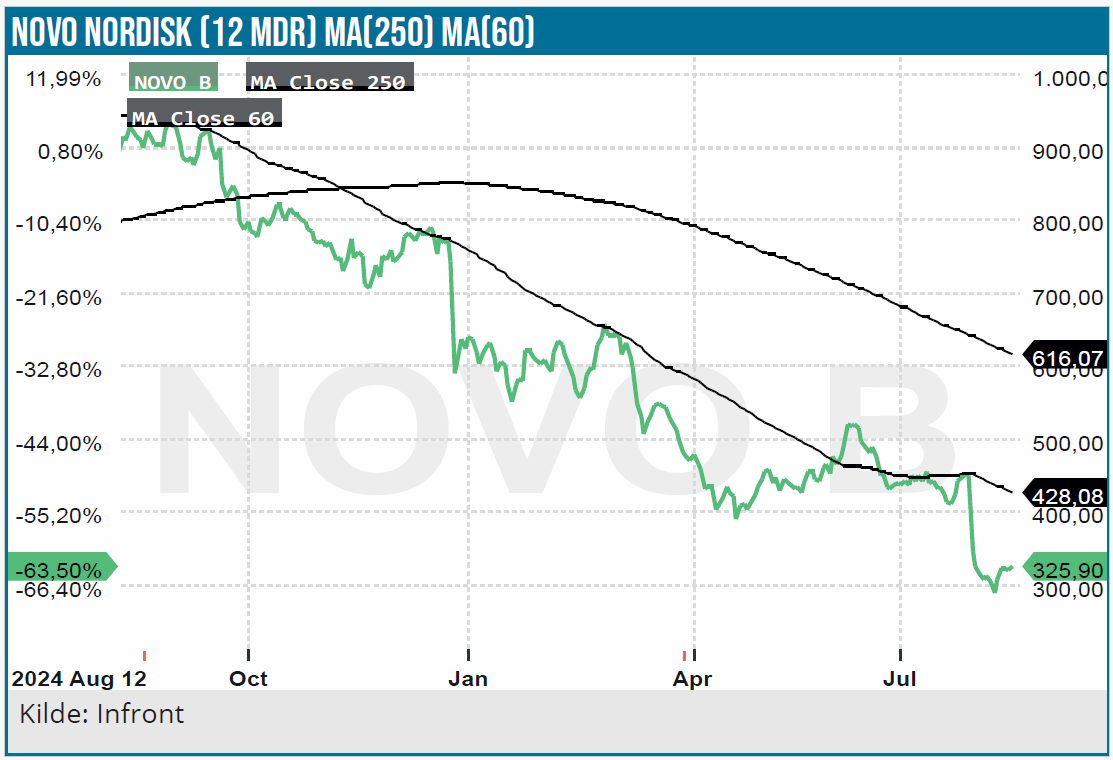

Novo Nordisks kursmassakre på hen ved 70 % siden toppen sidste sommer er der sagt og skrevet meget om. Forklaringerne er mange, men efter direktørskiftet og de seneste nedjusteringer er det også interessant at se på udviklingen i konsensusestimaterne for 2025-2027 siden sidste år for at give kursfaldet lidt perspektiv.

Omsætningen for 2025 er målt på median-tal gået fra 340 mia. DKK til 320 mia. DKK. For 2026 er de tilsvarende tal 405 mia. DKK til 351 mia. DKK, og for 2027 er omsætningskonsensus faldet fra 460 mia. DKK til 380 mia. DKK. Der er altså ingen tvivl om, at forventningerne til potentialet i Novos fedmeforretning på kort sigt (dvs. før CagriSema f.eks. får reel betydning) er skåret betydeligt ned. Her er konkurrencen fra Eli Lilly den mest oplagte forklaring, men kopi-producenterne har også en betydning, omend mindre.

Ser man på indtjeningen per aktie, er udviklingen også ganske interessant siden starten af 2024. Konsensus for EPS-2025 er siden primo 2024 gået fra 27 til 29 (august 2024) og retur til 25 DKK. For EPS-2026 er de samme tal 32-35-28, og for EPS-2027 er udviklingen 33-38-30.

I praksis er 2024/25-fedmeboblen altså taget ud af estimaterne, og yderligere 10 % er skåret af estimaterne. Med et cut på kun 10 % er det umiddelbart svært at bruge den nære EPS-udvikling som forklaring på kursfaldet på små 70 % siden toppen sidste sommer, eller for dens sags skyld i sammenligningen mellem dagens kurs på 325 DKK og kursen primo 2024 på 700 DKK.

Det er mere oplagt at konkludere, at det er indtjeningen længere ude fremtiden, der har været altafgørende for aktiekursfaldet. Og der har de skuffende CagriSema-data, nedjusteringerne og det generelle tillidsfald til selskabet (herunder CEO og Novo Fonden) været en snebold, der kun er blevet større og større.

Kursmål ned

Novo-aktien og hele sektoren er blevet voldsomt stemningsdrevet, og det gør det svært at sætte et validt kursmål på 6 mdr., ja endda også på 12 mdr. sigt. Uanset, om aktien nu er på vej til at blive anset som en valueaktie for en stund, må vi sige, at den grundlæggende ser attraktiv ud med tanke på det potentiale, der ligger i fedmemarkedet – også selvom man ikke bliver en dominerende spiller.

I kulissen spøger også uroen om told og medicinpriser i USA, men her er det vores grundlæggende holdning, at medicinalselskaberne er så stærke, at de formentlig vil få udvandet langt de fleste tiltag, der måtte komme fra regeringen.

Vi sætter et 12 mdr. kursmål på 450 DKK, som afspejler indledende medvind fra Wegovy-pille lanceringen og en P/E for 2026 i omegnen af 16-17. Man kan heller ikke se sig fri fra tanken om, at Novo måske også har forsøgt at sænke forventningerne og skabe et lidt bedre udgangspunkt for den nye CEO, som givetvis også har en række nye tiltag linet op. Det er jo i hvert fald lidt bemærkelsesværdigt, at man stadig i det nye interval reelt set kan ramme bunden af det tidligere interval.

Et stemningsskift i en gigantisk aktie tager tid, og derfor bør man ikke drømme om et stort kurscomeback på kort sigt. Derfor også vor relativt store beskæring af kursmålet, som derudover også især handler om den intensiverede konkurrence fra Eli Lilly, som Novo har haft overraskende svært ved at stå imod på det seneste.

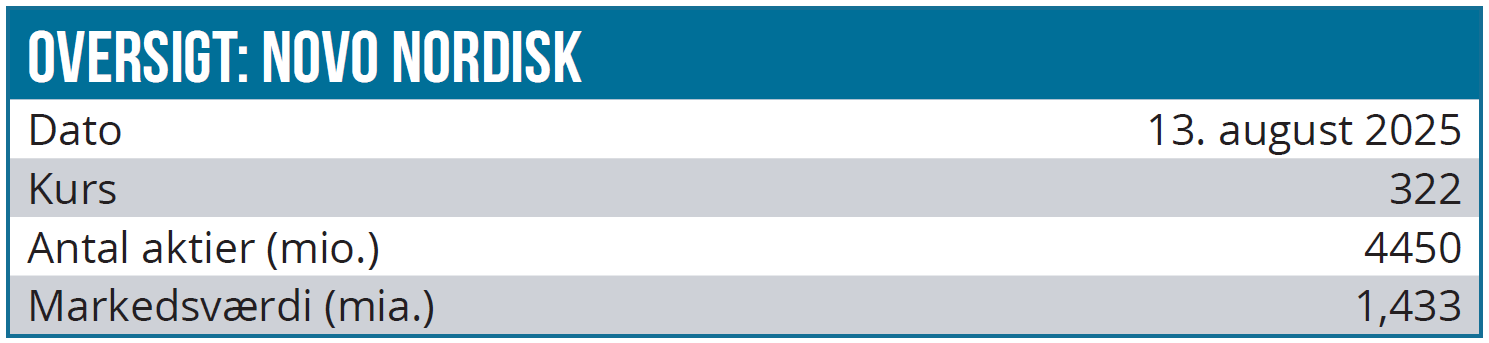

Kurs på analysetidspunkt: 320 DKK

Kursmål: 400 DKK

Analysedato: 13. august 2025

Steen Albrechtsen

Steen Albrechtsen – og/eller dennes nærtstående ejer aktier i Novo

Disclaimer: Læs her om ØU’s aktieanalyser.