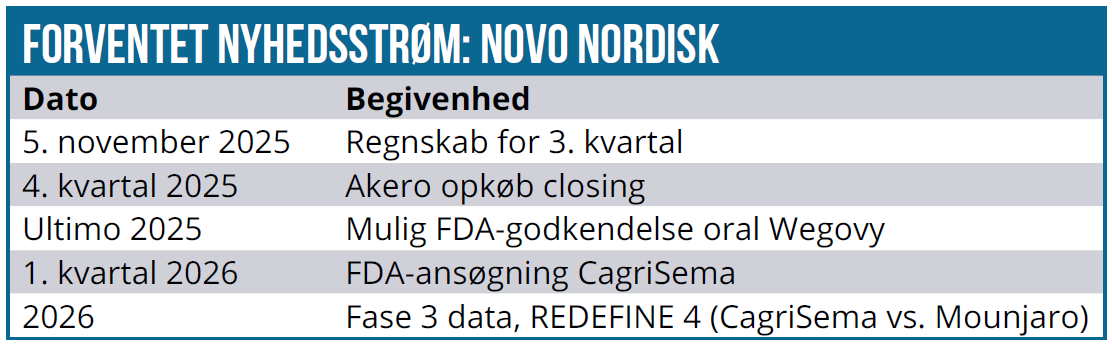

Med milliardopkøbet af Akero fylder Novo et hul i den del af pipelinen, der kun indirekte handler om fedmemedicin. Akeros FGF21-lægemiddelkandidat efruxifermin behandler leversygdommen MASH, som er en af flere co-morbiditeter/følgesygdomme, der ses hos overvægtige. Opkøbet styrker Novos position i 2030’erne og kan være med til at differentiere Novos produktportefølje fra det rene fedmemarked, hvor priskonkurrencen kan blive meget hård på sigt.

I lang tid har meget for Novo handlet om fedmemedicin, vægttabsprocenter, bivirkninger, konkurrence, pille/injektioner, etc. i forhold til at vurdere muligheden for fortsat omsætningsvækst. Novos køb af biotekselskabet Akero Therapeutics for 4,7 mia. USD (med chance/risiko for en ekstra betaling på op til 0,5 mia. USD ved FDA-godkendelse inden 2031), ændrer ikke nævneværdigt ved alle de usikkerheder.

Til gengæld viser det, at Novo stadig er parat til at smide mange milliarder efter at få det bedste lægemiddel i produktporteføljen. Jo flere skud på mål, jo større chance for succes, for uanset usikkerheden om fedmemarkedets størrelse på sigt, så vil det med garanti blive stort.

Udrensningen i Novo-bestyrelsen i denne uge har allerede placeret Akero-opkøbet i bunken af gamle nyheder i Novo-sammenhæng, men det skal ikke afholde os fra at kigge lidt nærme på perspektiverne i opkøbet og MASH, som for faste læsere af ØU Life Science (og i særdeleshed Zealand Pharma-analyserne) bør være lidt kendt stof.

Styrkelse af MASH-pipeline

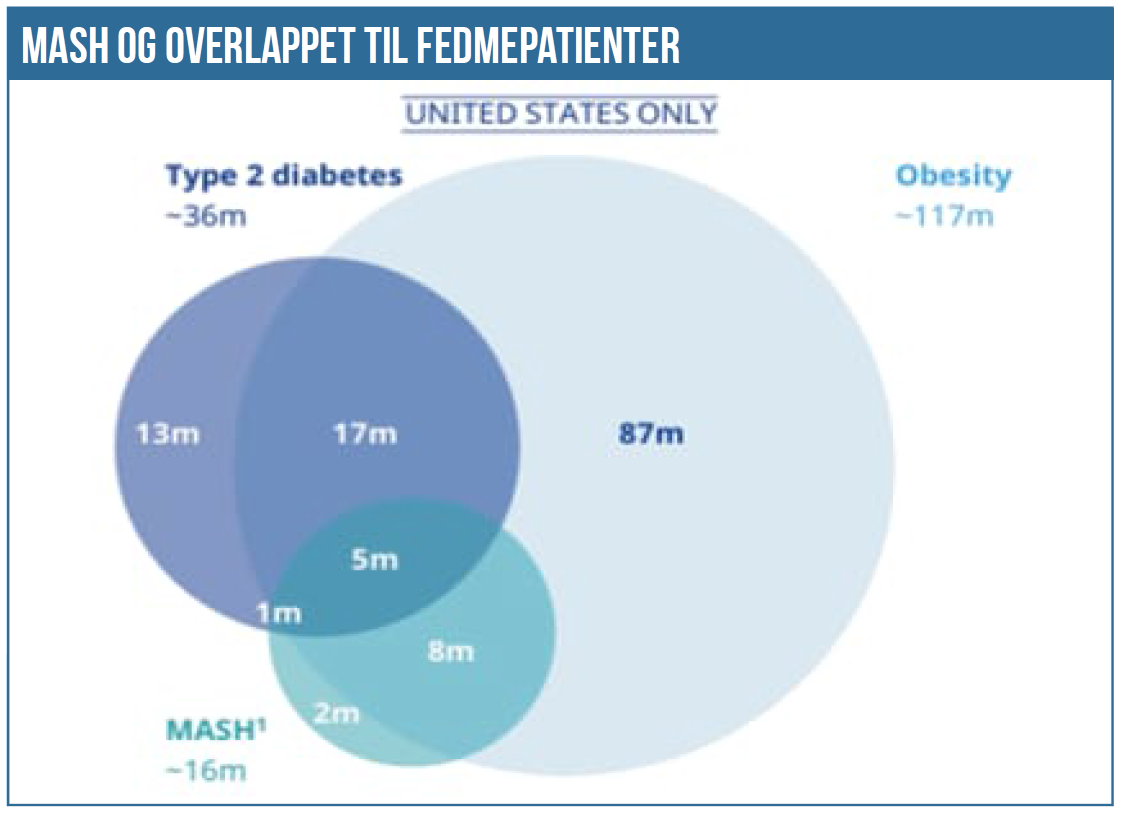

Akero-købet handler ikke direkte om et nyt fedmelægemiddel, men om MASH, som er en af de mest udbredte følgesygdomme/(co-morbiditeter) sammen med type 2 diabetes og hjerte/karsygdomme. I USA er der f.eks. 117 mio. overvægtige, mens der ”kun” anslås at være 16 mio. MASH-patienter. Af disse 16 mio. er hele 13 mio. overvægtige, og af de 13 mio. har 5 mio. derudover også type 2 diabetes.

MASH-patienterne klassificeres typisk i grupperne F1-F4 alt efter graden af fibrose og med Akero får Novo et muligt lægemiddel med en stærk position blandt de sværeste patienter (F4) og formentlig også i F2-F3. Wegovy (semaglutide) opnåede i øvrigt amerikansk godkendelse i F2-F3 patienter i august måned som det kun 2. lægemiddel (efter Rezdiffra fra Madrigal Therapeutics).

Mange har døbt Wegovy som klar taber allerede i kampen om fedmemarkedet, men man må ikke glemme, at semaglutide har et omfattende bagkatalog af stærke data i de mange co-morbiditeter. Det er data, der giver Wegovy et forspring indenfor de tilstødende områder, fordi studier indenfor hjerte-/kar, MASH m.v. er store og tager lang tid.

Novos pipeline er i øjeblikket ret tom, når det kommer til fase 2 og 3 projekter indenfor MASH. Dermed fylder Akeros ret modne projekt (fase 3 igangsat) en tom plads i pipelinen og kan i hvert fald på papiret være en potentiel arvtager til Wegovy i MASH.

”Niche”-marked med stor opmærksomhed

De underliggende mekanismer bag leversygdommen MASH (Metabolic Dysfunction-Associated Steatohepatitis – som tidligere hed NASH) er ikke helt veldokumenteret. Sygdommen er karakteriseret ved en akkumulering af fedtvæv i leveren, inflammation, opsvulmning af levercellerne og ardannelser (fibrose).

MASH er i sig selv en gigantisk sygdomsindikation, der har et stort efterslæb på behandlingsfronten, fordi ufatteligt mange lægemiddelprojekter er fejlet indenfor MASH gennem tiderne. Indtil for få år siden talte man sågar om en decideret ”MASH-kirkegård” pga. antallet af fejlede projekter.

Det blev der ændret på, da selskabet Madrigal Therapeutics i marts 2024 fik det første lægemiddel (Rezdiffra) godkendt i MASH (F2-F3). Her kun et lille år efter godkendelsen solgte Rezdiffra allerede for 212 mio. USD i 2. kvartal 2025, og der er stadig kun lidt over 23.000 patienter i behandling.

Det helt store problem med MASH er også, at sygdommen er meget underdiagnosticeret (kun ca. 1,5 mio. diagnosticerede i dag), så der ligger et stort oplysningsarbejde forude for Novo og alle andre kommende konkurrenter på markedet. Novo er nemlig langt fra ene om at se muligheden i MASH og koblingen til fedmemarkedet.

Tidligere på året købte GSK et lignende FGF21-lægemiddelprojekt fra privatejede Boston Pharmaceuticals for 1,2-2,0 mia. USD, og i sidste måned købte Roche selskabet 89bio for 2,5-3,5 mia. USD. 89bio fokuserer også på MASH og også med en FGF21-analog. Her viser SEC-filingen, at der umiddelbart ikke var andre bydere på banen end Roche, men det fremgår også, at Akeros fase 2b data i januar 2025 blev anset som positive for hele FGF21-klassen af lægemidler.

Her et udsnit om forhandlingsforløbet fra 89bio’s SEC-filing (side 19), hvor Parent er betegnelsen for Roche.

“On January 27, 2025, Akero Therapeutics, Inc. reported positive clinical trial results from a Phase 2b clinical trial in patients with compensated cirrhosis (fibrosis stage F4) due to MASH, which contributed to heightened industry focus on the FGF21 class of therapeutics and the fibrosis stage F4 segment. Shortly thereafter, representatives of Parent conveyed that Akero Therapeutics, Inc.’s data were a positive indicator for the class and that Parent wished to assemble a cross-functional team to engage in diligence with the intent of exploring a potential collaboration with 89bio.”

Roche indgik som bekendt en gigantisk partneraftale med danske Zealand Pharma tidligere i år indenfor fedmeområdet. Et område hvor Zealand Pharma også har et andet langt mere fremskredent fedmelægemiddelsprojekt i partnerskab med Boehringer Ingelheim, hvor særligt MASH-indikationen ser ud til at blive en differentierende faktor.

Den højere pris for Akero afspejler, at projektet er lidt længere fremme og dermed formentlig hurtigere på markedet (potentiel first-in-class) og lavere udviklingsrisiko. Novo taler derudover selv (naturligvis) om lægemidlets ”superior profile”,

Uændret kursmål

Man kan spekulere højt om, at markedet for fedmemedicin på sigt bliver udsat for intensiv priskonkurrence, især når 1. generations lægemidler går af patent, og kopiproducenterne kan indtræde med voldsomme prisfald til følge. Når det sker, handler det om for Novo og de andre spillere at have nyere og bedre lægemidler, der er patentbeskyttede og kan opretholde en højere pris. Her kan co-morbiditeterne være en vigtig og differentierende faktor.

Med en markedsværdi tæt på 1.500 mia. DKK er det oplagt, at et opkøb til ca. 30 mia. DKK ikke ændrer noget stort på kort sigt for Novo. Det kan heller ikke løse Novos problemer de kommende år, men til gengæld viser det, at Novo stadig er parat til at købe nye lægemidler og -projekter til pipelinen, for at øge sandsynligheden for at sidde med det ”bedste” lægemiddel i 2030’erne. Eller mere konkret den stærkeste og mest differentierede samling af lægemidler indenfor fedmeområdet, og nok især de tilstødende indikationer / co-morbiditeter.

Opkøbet viser derudover også handlekraft fra den nye ledelse og kommer oven i de mange fyringer og nedlukningen af hele celle-terapi forskningsområdet, for slet ikke at tale om denne uges udrensning i bestyrelsen.

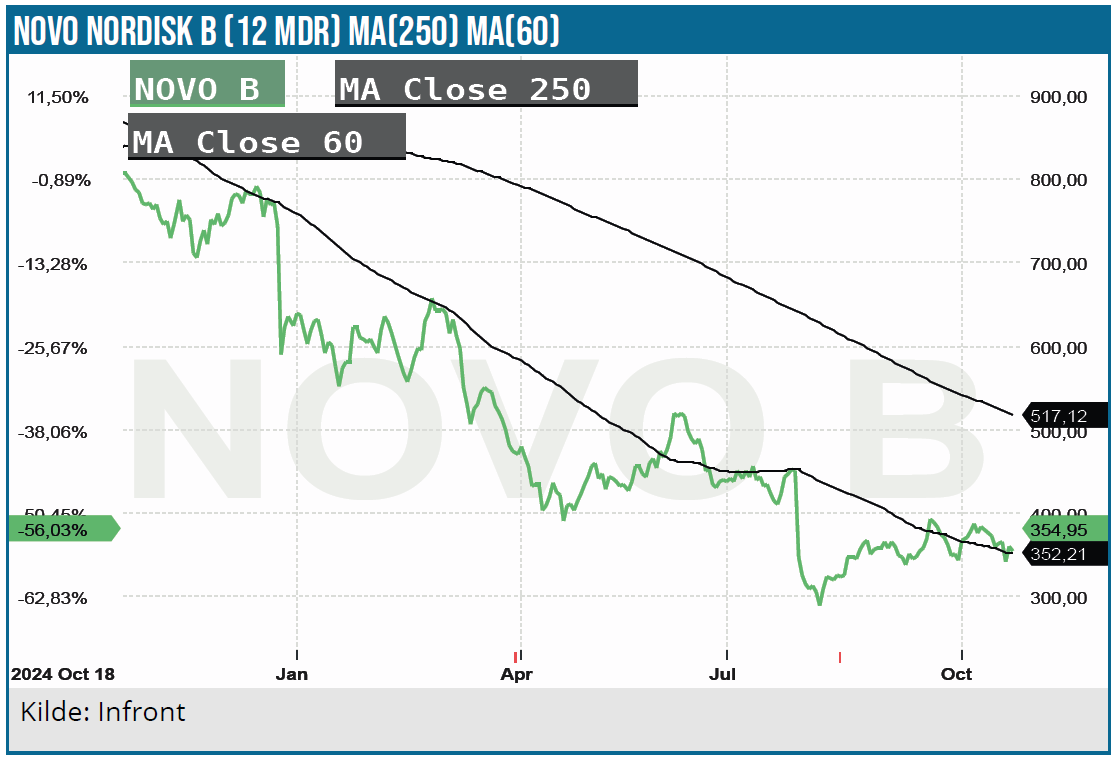

Samlet set har investorerne langt fra tilgivet Novo Nordisk-aktien, der stadig står overfor en volatil fremtid. Der er ikke noget hurtigt comeback eller quick fix til aktien, men små løbende sejre kan være med til at vende stemningen over tid. Den nylige godkendelse i MASH for semaglutide, opkøbet af Akero, den forestående godkendelse af Wegovy i pilleform sidst på året og ikke mindst de nylige salgstiltag er alle eksempler på dette.

Omvendt er det klart, at bestyrelsesuroen næppe gør noget godt for aktien, selvom det også bør være en streg i sandet, hvorfra der kan ses fremad. Investorerne har dog næppe fuld tillid til, at magtdemonstrationen fra Novo Fonden og Lars Rebien Sørensen er den rigtige vej at gå.

Novo aktien ser grundlæggende stadig billig ud, og det vil den blive ved med, så længe der ikke er sket noget med usikkerheden om tiden efter Wegovy og en ændring af den mere aktuelle styrkeposition overfor Eli Lilly og deres stærke momentum på lægemiddelsiden, herunder deres kommende vægttabspille. Novos CagriSema er bestemt stadig en mulighed og en stor blockbusterkandidat, men det projekt synes fortsat at være i skammekrogen hos investorerne efter ”floppet” sidste jul.

Investorerne ser stadig glasset som halvtomt hos Novo Nordisk, og det kan Akero til 30 mia. DKK ikke ændre på lige nu, men når tilliden og synet en dag vender, kan Akero-købet klart være med til at få glasset til at se endnu mere fyldt ud.

Vi piller ikke ved vort kursmål på 400 DKK, som stadig modsvarer en P/E for 2026 i omegnen af 15.

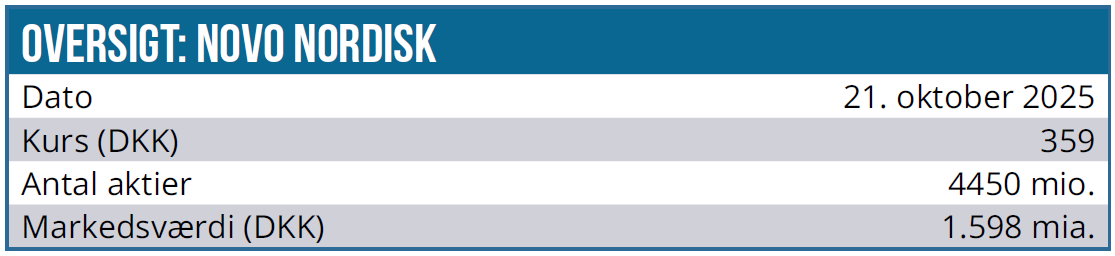

Kurs på analysedato: 350 DKK

Kursmål: (6 mdr.) 400 DKK

Analysedato: 22. oktober 2025

Steen Albrechtsen – og/eller dennes nærtstående ejer aktier i Novo

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.