Det imødesete Novo Nordisk kvartalsregnskab rejste muligvis flere spørgsmål end svar. En svag præstation i 1. kvartal i USA i den vigtige fedmeindikation blev bortforklaret med en stor mængde kopimedicin. Den undskyldning vil Novo ikke have i 2. halvår, og det lægger et stort pres på den kommercielle præstation, hvor konkurrenten Eli Lilly pt. blæser frem.

Usikkerheden om Novos kommercielle formåen i USA har floreret de seneste par måneder, hvor den første snak om nedjustering begyndte, da recepttallene ikke for alvor gik Novos vej. Efter 1. kvartalsregnskabet er usikkerheden næppe blevet mindre, for Novo snakkede elegant udenom om de til tider meget direkte og svære spørgsmål om den kommercielle eksekvering bare har været dårlig?

Budskabet fra Novo Nordisk var ganske klart, at den dårlige præstation kun (”primarily”) skyldes den overraskende store mængde compounders (de selvmixende apoteker) i USA. Der blev dog ikke snakket om andre forklaringer, og det er ikke utænkeligt, at en del analytikere og investorer sidder tilbage med en nagende tvivl, om Novo lige nu sakker bagud i tvekampen mod Eli Lilly af den ret åbenlyse forklaring, at konkurrenten bare har et bedre lægemiddel på flere områder. Senest illustreret af de overlegne data fra head-to-head studiet SURMOUNT-5 mellem tirzepatide og semaglutide, hvor tirzepatide leverede et vægttab på 20,2 % mod semaglutides 13,7 %.

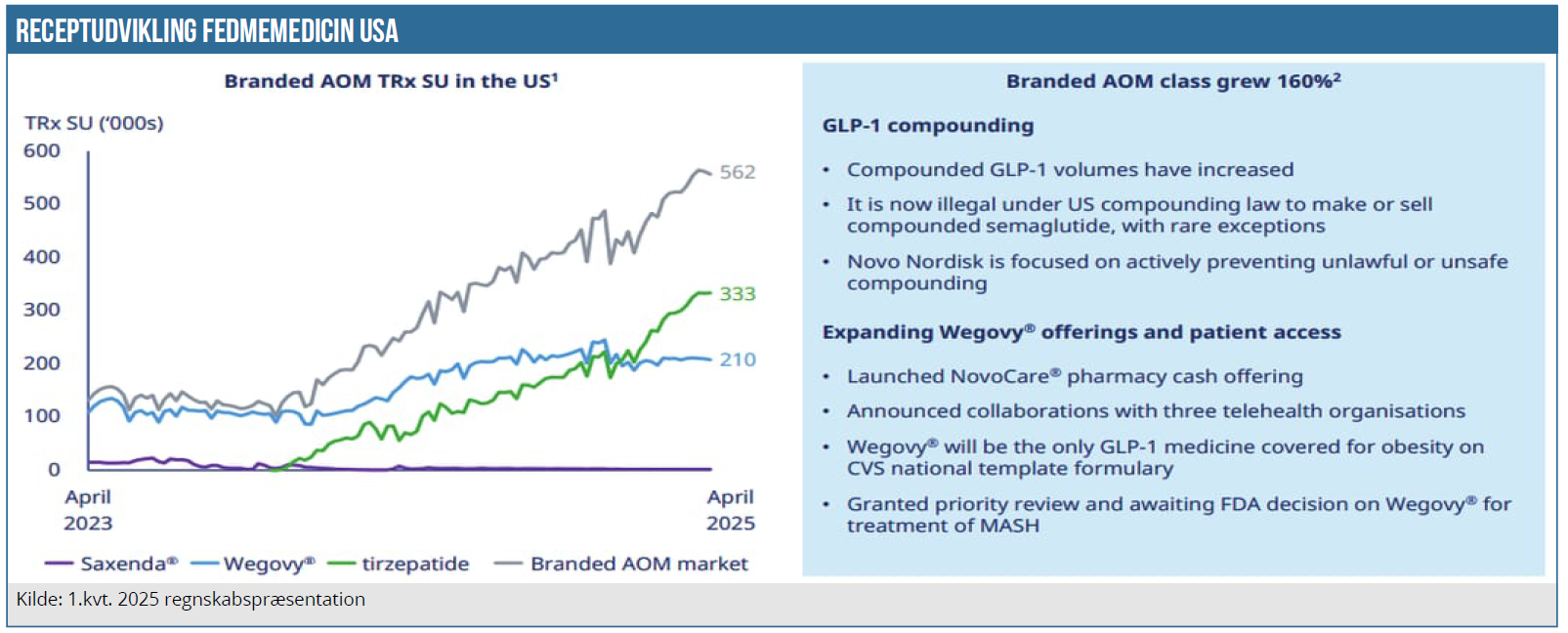

Grafen på slide 9 i præsentationen (gengivet herunder) viser i hvert fald tydeligt, at Eli Lilly de seneste måneder har vækstet flot (og forbi Novo), mens Novos recepttal har været helt flad. Recepttal, som ifølge Novo Nordisk er svære at vurdere den kommercielle eksekvering ud fra pga. den store konkurrence fra kopimedicinen. Den ifølge Novo meget voldsomme (og i indtil nu usete volumener) kopiproduktion af Wegovy (/semaglutide) har været mulig, fordi medicinen officielt har været i mangel, dvs. på FDA’s shortage list. Indenfor et par uger er det slut, efter at Wegovy blev fjernet fra listen i slutningen af februar.

Novo anslog på telefonkonferencen, at 70 % af compounding markedet har været Wegovy-kopier, og derfor er compounding-salget gået mest udover Novo og dermed den ”primære” grund til, at Wegovysalget er gået i stå i USA. Der er ikke god statistik på området, men Novo angav endvidere, at der kunne være 1 million patienter eller mere på compounding medicin.

Det er klart, at kopimedicinen har haft en betydning, men spørgsmålet er, om Eli Lilly reelt også bare har et bedre produkt på vægttabssiden pt., og at det har givet pote? På telefonkonferencen blev det ikke på noget tidspunkt italesat, at den kommercielle eksekvering også kunne have fejlet. Det kan være sandheden, men det kan også bare være en del af sandheden.

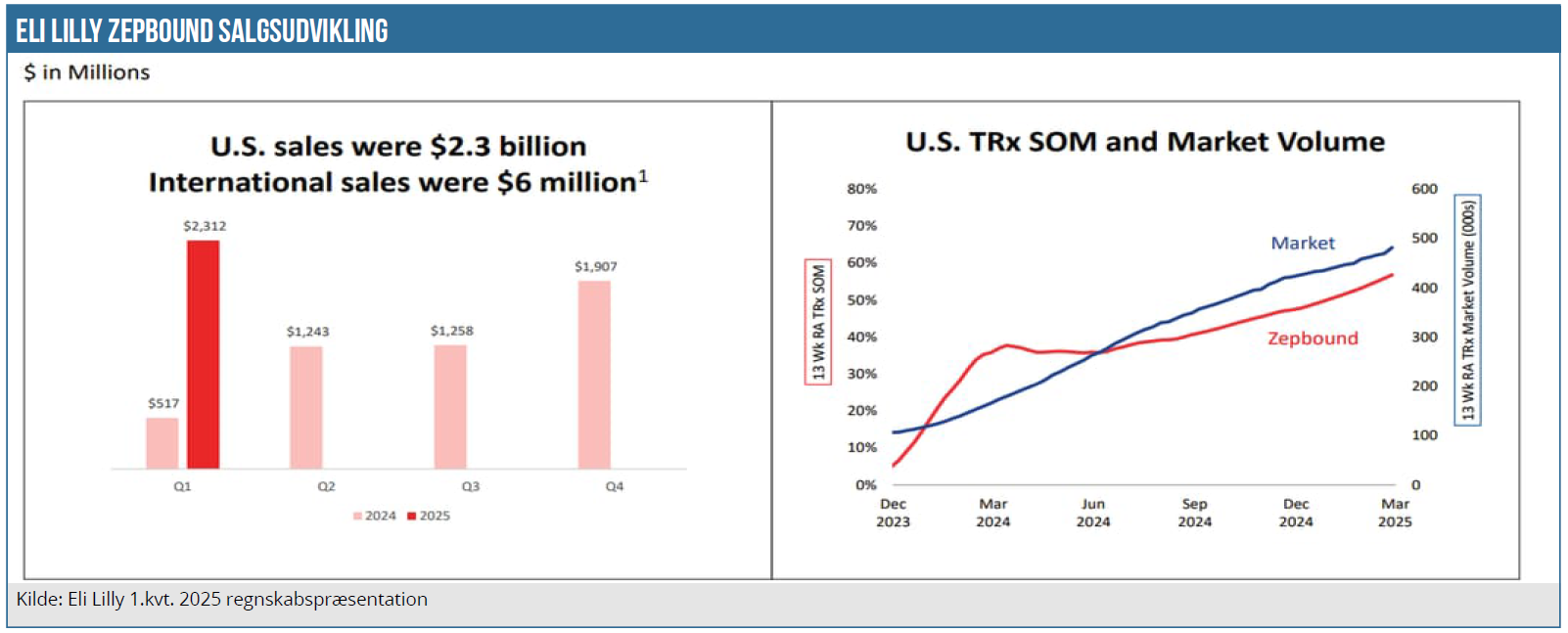

Data fra Eli Lillys regnskab viser også tydeligt, at Zepbound vækster voldsomt i øjeblikket og i 1. kvartal nåede en omsætning på 2,3 mia. USD svarende til en vækst på 20 % fra 4. kvartal alene. Det ses også af den røde linje (aflæst på venstre-aksen på figuren næste herunder) at Zepbound nærmer sig en markedsandel på 60 % af TRx (det totale antal recepter). Diabetes-udgaven af tirzepatide (Mounjaro) solgte i øvrigt for 3,8 mia. USD i 1. kvartal.

Pres på 2. halvår

Med et lidt slidt udtryk kan man sige, at der var kø ved Novos håndvask på telefonkonferencen. Med den konsekvente årsagsforklaring hos compounderne har Novo også lagt et stort pres på sig selv i 2. halvår. For her vil det – såfremt der effektivt lukkes ned for kopisterne – være svært at finde andre forklaringer på en dårlig performance end hos Novo selv.

Medmindre det (belejligt?) viser sig, at compounderne f.eks. ikke er blevet lukket effektivt nok ned af myndighederne? Der var i hvert fald flere formuleringer i Novos regnskabskommunikation, der indikerede en vis usikkerhed om, at kopimedicinen ikke forsvinder hurtigt.

Novo har på det seneste lavet flere aftaler med aktører på denne del af markedet (især den nok mest kendte udbyder børsnoterede Hims & Hers), hvor der sjældent er forsikringsdækning, så der er bestemt håb for, at nogle af kopi-kunderne kan flytte over til den rigtige Wegovy, når kopi-muligheden officielt stoppes medio maj.

Novo klar til “Wegovy in a pill”

Én ting er den aktuelle stilling i kampen mod Eli Lilly. Noget andet er kampen om det fremtidige marked, hvor modstanderen ikke kun er Eli Lilly, men også en lang række andre store pharmaselskaber, der vil have en del af det attraktive marked. Trods tilbageslaget med CagriSema fortsætter Novo ufortrødent med at satse stort på at udvikle pipelinen og bringe gode kandidater frem mod markedet, hvor fokus den seneste tid har været på oral medicin (dvs. i pilleform).

Siden CagriSema-skuffelsen lige før jul med REDEFINE 1-studiet har meget handlet om det fremtidige marked, det vi kan kalde 2. bølge af vægttabsmidler, som skal efterfølge Wegovy og Eli Lillys storsælgende Zepbound. Eli Lillys nylige data på et kommende oralt vægttabsmiddel (orforglipron) har tiltrukket sig stor opmærksomhed og sat spørgsmålstegn ved Novos ret tynde pipeline på det orale område. Det har heller ikke hjulpet på stemningen, at orforglipron er et small molecule lægemiddel, som er betydeligt nemmere og mindre komplekst at producere (og dermed også skalere) end et biologisk lægemiddel som semaglutide, hvor Novo har haft brug for tid og brugt mange ressourcer på at skalere produktionen.

Novo har på det seneste fået styr på sin produktion og har også indsendt FDA-ansøgning på sin pilleudgave af Wegovy, som CEO Lars Fruergaard Jørgensen kalder ”Wegovy in a pill”. En pilleudgave af semaglutide har man længe haft indenfor diabetes (Rybelsus), men Novo har ventet lang tid med at indsende FDA-ansøgning indenfor vægttab (fase 3 data kom i 2023). Forklaringen er (formentlig) den relativt simple, at Wegovy i pilleform kræver meget mere af det aktive stof (semaglutide) til behandlingen, og da Novo har haft problemer med at producere nok aktivt stof til Wegovysalget, er det en oplagt grund til at holde pilleudgaven tilbage.

Ansøgningen på den første Wegovypille blev indsendt i februar og dækker over én daglig pille med 25mg oral semaglutide og baserer sig bl.a. på data fra OASIS 4 studiet, hvor patienter oplevede et gennemsnitligt vægttab på 16,6 % efter 64 uger. Den typiske Wegovy-dosis (1 x ugentlig) er på 2,4mg, når behandlingen er optrappet, som altså skal ses i forhold til pilleversionen på 25mg dagligt.

At oral Wegovy nu formentlig godkendes i slutningen af året og sendes på markedet er en klar indikation af, at Novo virkelig er ved at få løftet produktionskapaciteten, men formentlig har det også været meget vigtigt ikke at forlænge. Trods forhalingen når Novo stadig at komme først på markedet med en vægttabspille. Og selvom vægttabs-procent i sig selv ikke vil være på højde med Lilly, så har Wegovypillen en række vægtige argumenter omkring bivirkninger og positive effekter fra mange års brug af semaglutide at trække på. Et ”bagkatalog” af fordele som meget vel udbygges senere på året, når semaglutide godkendes som behandling af fedtleversygdommen MASH.

Endelig er det i disse toldtider også interessant, at Novo selv fremhæver, at stort set alle produktionstrin for pilleudgaven af Wegovy foregår i USA. Omvendt synes der dog hos Novo ikke at være stor tiltro til størrelsen af det orale Wegovy-marked.

CagriSema bestemt ikke opgivet

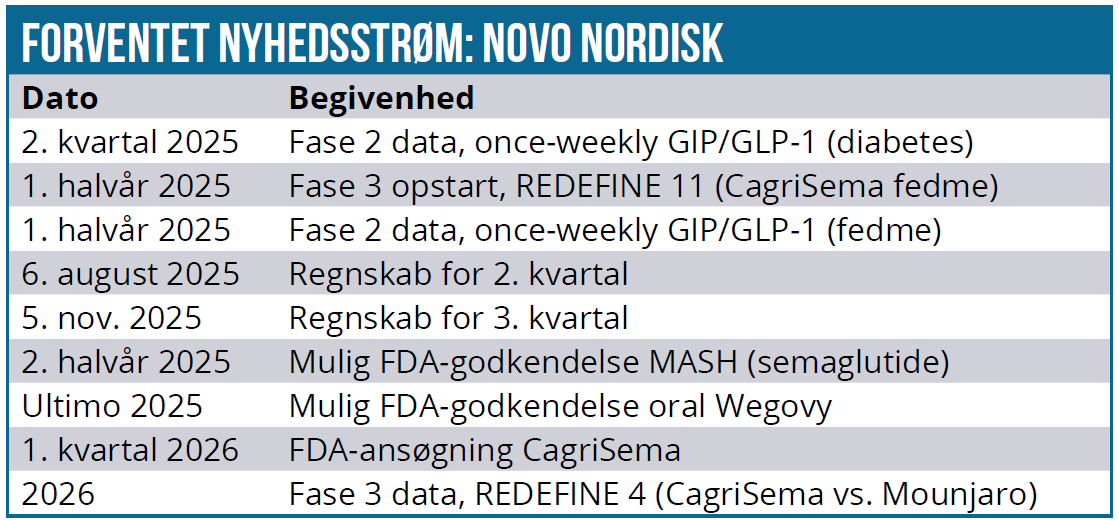

Da REDEFINE 1 studiet ”fejlede” lige før jul, lovede Novo Nordisk at sætte gang i et nyt fase 3 studie. Det sker allerede i 2. kvartal i år, og det nye studie REDEFINE 11 skal undersøge vægttabet i overvægtige, og det er måske særligt værd at bemærke, at det nye studie er på 80 uger, mod 68 uger i REDEFINE 1 og 72 uger mere generelt for de seneste store fase 3 studier.

Novo har samtidig også forlænget REDEFINE 4 studiet, hvor CagriSema testes head-to-head (dvs. i direkte sammenligning) med Zepbound. REDEFINE 4 studiet løber nu i hele 84 uger, og dermed forsøger man også her at drage fordel af den effekt man så i REDEFINE 1, hvor patienternes vægttab ved afslutningen på studiet ikke havde nået et plateau. Altså tydede data på, at vægttabet ville være fortsat (og dermed blevet større), hvis studiet havde varet længere.

Novo forventer i øvrigt at indsende ansøgning på CagriSema til FDA i 1. kvartal 2026.

I 1. kvartal 2026 forventer Novo i øvrigt også at starte et fase 3 studie med CagriSema-efterfølgeren ”amycretin” (både oralt og subkutant), hvis FDA-processen kører som forventet. Altså har man potentielt også en vægttabspille på vej her. Her kan vi huske på, at det var de første fase 1 data fra amycretin, der ved kapitalmarkedsdagen i marts 2024 tiltrak sig ganske stor opmærksomhed.

Fundamentalt attraktiv

Samlet set var Novos finansielle præstation ok i 1. kvartal, men lige pt. er det næppe tallene, der driver investorernes tiltro til selskabet og aktien. Det handler om tillid og tro på fremtiden, og her blev man ikke voldsomt betrygget i, at der er styr på det hele. Arbejdet med pipelinen virker fornuftigt, men i år er man allerede bagud på point, og der skal virkelig leveres en god 2. halvleg (2. halvår), hvis man skal tilbage på sporet og se kommercielle sejre.

Fundamentalt synes aktien at være attraktivt prissat, og selvom den kommercielle eksekvering måske ikke har været perfekt på det seneste, så skal vi også passe på med at undervurdere, hvad salgsmotor og eksisterende markedsposition betyder på det fremtidige gigantmarked.

Vi sætter et kursmål på 650 DKK, som bør være opnåeligt, når pessimismen aftager. Her har Novo i et stykke tid ikke gjort det nemt for sig selv, og 1. kvartal var ikke nogen undtagelse, hvor nedjustering af omsætningsvæksten også rammer det frie cash flow massivt med et fald fra 75-85 mia. DKK til 56-66 mia. DKK i 2025.

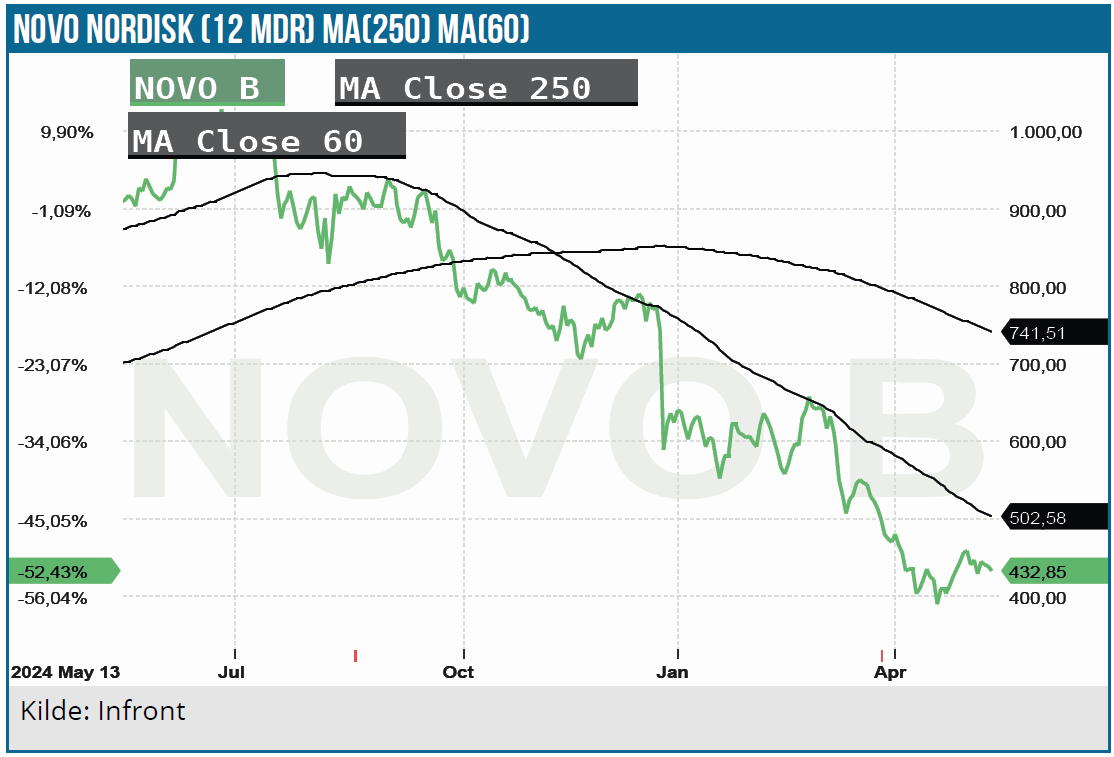

Vi ved, hvor hurtigt stemningen kan ændre sig, og det kan det også med Novo, selvom det langtfra betyder, at kurs 1.000 DKK er lige om hjørnet. Mindre kan også gøre det, og aktien synes attraktiv (omend også lidt spekulativ på helt kort sigt) omkring kurs 400 DKK.

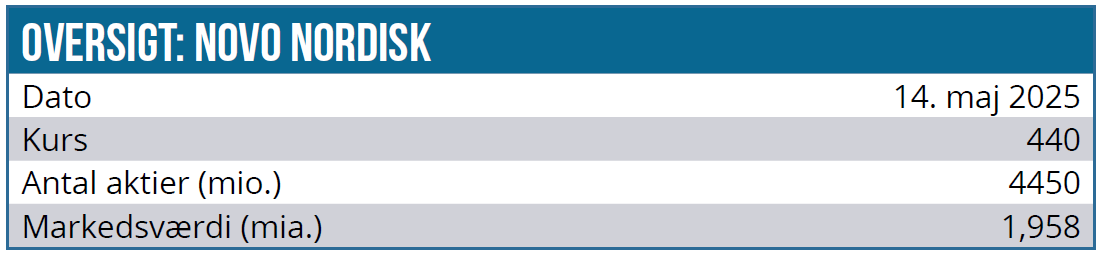

Kurs på analysedato: 440 DKK

Kursmål: 650 DKK

Analysedato: 14. maj 2025

Vi kan også henvise til ØU analytiker Lars Hatholts indlæg on Novo på LinkedIn, som berører det aktuelle styrkeforhold mellem Novo og Eli Lilly.

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Novo Nordisk. Aktien ligger også i ØU Life Science Modelporteføljen.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.