I sidste uge gennemførte Novo Nordisk sin første kapitalmarkedsdag siden 2019. Selvom det var småt med egentlige finansielle nyheder, så blev der givet et godt kig ned maskinrummet. Særligt lagde vi mærke til et lille paradigmeskifte omkring fase-1 tilgangen og til planerne efter 2025, hvor menuen står på store investeringer, og man aner konturerne af en Novo-koncern, der står på flere ben.

Der har de senere år været en tendens til, at kapitalmarkedsdage i praksis har vist sig i mange tilfælde blot at være formiddage eller eftermiddage. For Novo Nordisk var det ikke tilfældet på sidste torsdags kapitalmarkedsdag. Der var fuldt program fra kl. 9-17 og samtlige præsentationer ligger online for de interesserede.

Det kan være svært at koge 8 timer ned til en kort kommentar, og det bliver i praksis en umulig opgave, når vi kommer forbi de lidt mere langsigtede emner (såsom R&D og pipeline), mens de klassiske mere håndfaste finansielle ambitioner som nævnt stort set var skåret væk eller uden væsentlighed. Men lad os starte i det finansielle alligevel.

Fedme-salg på 25 mia. DKK

Den største finansielle ”nyhed” var nok, at man opjusterede sin ambition for fedme-salget i 2025 til minimum 25 mia. DKK. Efter den fremragende lancering af Wegovy sidste år, har det været en faktor, der har boostet vækstforventningerne til Novo på kort til mellemlang sigt. Det vil i praksis sige frem til 2025.

Den hidtidige guidance var omkring 12-13 mia. DKK (”en fordobling af 2019 salget på 6 mia. DKK”), men det er vigtigt at notere, at der allerede var taget forskud på glæderne hos investorer og analytikere i takt med den gode lancering. Analytikernes seneste konsensustal før årsregnskabet har vist salgsforventningerne på 31 mia. DKK i 2025 i fedme-forretningen, hvoraf størstedelen (ca. 90 %) kan henføres til Wegovy.

Opjusteringen var derfor således ikke nogen markant overraskelse, men snarere blot en bekræftelse af, at der er store, konkrete forventninger – også selvom Wegovy-lanceringen er ramt midlertidigt af produktionsproblemer hos en kontraktproducent. Først i 2. halvår forventer man at kunne levere til alle (inkl. nye patienter) igen.

Med en samlet koncernomsætning i 2021 på 140 mia. DKK er det åbenlyst, at fedmeforretningen fremover får en vigtig andel i omsætningsvæksten.

Med en omsætning, der må forventes at krydse 200 mia. DKK. I 2025, vil fedme sandsynligvis stå for mindst 1/3 af omsætningsvæksten og dermed virkelig skabe et nyt stort forretningsben.

Kapitalmarkedsdagen viste i tråd med kapitalmarkedsdagen i 2019, at der er dedikation til (og styr på) indtjeningen, idet man kontinuerligt formår at sænke produktionsomkostningerne per enhed og dermed formår at fastholde en bruttomargin over 80 % uagtet prispresset. Det kræver fortsatte investeringer i bl.a. produktionsapparatet, men dog ikke på et niveau, hvor det vil gå ud over evnen til at returnere kapital til aktionærerne.

I denne sammenhæng er det også værd at notere, at Novo har rigelig plads til (og forventer) at gældsfinansiere evt. fremtidige opkøb, så udbytte og aktietilbagekøb kan fastholdes.

På driftsmarginen (operating margin) forventes udviklingen også flad, men her er der flere faktorer i spil. Det væsentligste budskab er nok, at R&D omkostningerne forventes at stige lidt mere end omsætningsvæksten, mens udgifterne til administration og salg forventes at falde en smule – målt som andel af omsætningen.

R&D i fokus

Blandt de ikke finansielle områder fungerede kapitalmarkedsdagen som en bekræftelse af, at man ser ud til at have succes med at positionere sig med sine ”premium-produkter” i den lidt mindre konkurrence- og prispressede del af markedet for behandlingsmuligheder til diabetes.

Kigger vi længere frem til slutningen af dette årti, ser ”sjældne sygdomme” og ”kroniske sygdomme” ud til at kunne spille en væsentlig rolle i produktporteføljen. Sjældne sygdomme er bl.a. hæmofili, hvor Novo i dag allerede har en stor forretning, men især de kroniske sygdomme kan give et lignende niveauskifte, som Wegovy med lidt god vilje ser ud til at give de kommende år. Her tænker vi i særlig grad på NASH, Alzheimers og hjerte-/karsygdomme. Særligt de 2 første er gigantiske sygdomsområder med stor mangel på nye behandlingsmuligheder, bl.a. fordi en række produkter har fejlet. Senest Biogens længe ventede lancering af Aduhelm, som efter en lang og delvis ”skandaleramt” godkendelsesproces kun solgte for 1 mio. USD i 4. kvartal 2021. Det er vel at mærke et produkt, hvor der i udgangspunktet blev talt om, at det egenhændigt kunne slå bunden ud af de amerikanske sygekasser. Med 6-7 mio. potentielle alzheimer patienter kunne topsalgsestimatet hurtigt blive gigantisk, selv med en pris langt fra den initiale startpris på over 50.000 USD, som Biogen måtte justere tidligere i år.

Man taler generelt om NASH-kirkegården (og Alzheimer-kirkegården for den sags skyld også), fordi så mange projekter er fejlet i udviklingen. Det siger noget om risikoen ved Novos projekter, men det viser i høj grad også, hvilket potentiale der kan være, såfremt man blot opnår moderat succes. Her er vi dog stadig henne i slutningen af dette årti, da bl.a. NASH-studierne er langvarige.

Flere fase 1 studier

At den langsigtede udvikling og herunder R&D fyldte meget på kapitalmarkedsdagen var næppe tilfældigt med tanke på, at man i november sidste år købte det amerikanske selskab Dicerna for 20 mia. DKK. Udover de igangværende projekter, som vi har omtalt, var det også interessant bemærke et lille ”paradigmeskifte” i særligt den tidlige del af udviklingsfasen.

Her var budskabet, at man vil meget hurtigere igennem laboratoriet og frem til afprøvning i mennesker i fase 1, så man får ”real world” data fra et givent lægemiddel. Novo forventer at kunne nå til ”første dosis” i mennesker 3 gange så hurtigt som tidligere. Følgelig må man forvente langt flere fase 1 studier, men selvsagt også at en del flere fase 1 forsøg fejler.

Alene fra Dicerna-forretningen er det forventningen, at man gennemsnitligt vil kunne starte 3 studier i mennesker op om året. Dicerna får i øvrigt lov til at operere som en helt selvstændig enhed med et ”ring-fenced” budget, dvs. et budget, der reelt ikke kan blive pillet ved på kort sigt. Det er et meget konkret bevis på, at man skruer op for investeringerne.

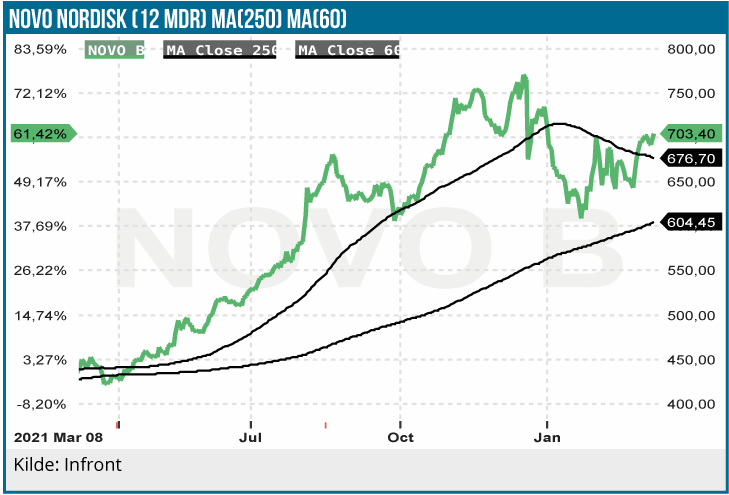

Meget volatil aktie i 2022

Novo aktien har været ganske volatil i år, og det fortsætter den sandsynligvis med at være. Uagtet at vi kan se yderligere potentiale, og at den bestemt er inde i varmen igen, så indtager vi en lidt afventende holdning pt. efter stigningen retur til 700 DKK.

Man skal heller ikke glemme de svære udsigter for vækstaktierne, ligesom sommeren også kan byde på en mulig FDA-godkendelse af Eli Lillys Ozempic/Wegovy konkurrent tirzepatide. Timingen for en mulig godkendelse er uklar, da Eli Lilly blot har bekræftet, at man har indsendt ansøgning. I april forventes der fedme-data fra tirzepatide-studiet SURMOUNT-1.

Et fald ned mod 600-650 DKK i Novo-aktien, som vi tidligere har set på panikdage, må betegnes som interessante indgangsniveauer. Ellers er vor tilgang lidt afventende på de aktuelle niveauer omkring 700 DKK, hvilket medfører en NEUTRAL-anbefaling.

Steen Albrechtsen

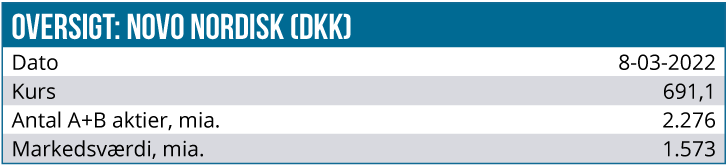

Kurs på anbefalingstidspunkt: 691 DKK

Kursmål: 700 DKK

Analysedato: 8. marts 2022