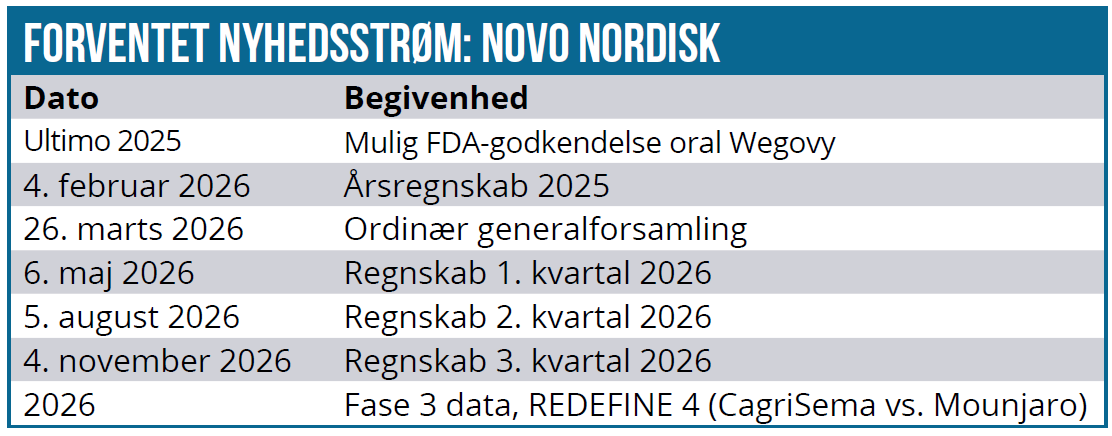

Mens nytåret står for døren, og et rædselsår for Novo Nordisk er ved at være overstået, er det tid til at kigge fremad og ind i 2026, selvom en sidste afgørende begivenhed for Novo stadig mangler i år: godkendelsen af Wegovy i pilleform, selvom den naturligvis ikke får finansiel betydning i 2025. Og selvom den måske endda også kun i begrænset omfang får finansiel betydning i 2026, så må man ikke undervurdere betydningen for investorernes syn på Novos mulighed for at komme tilbage på det vægttabsmarked, som investorerne nok i praksis anser som tabt for Novo. Novo har også andre skud i bøssen i 2026, der kan hjælpe på tilliden længere ude i fremtiden, mens 2026 ser ud til på den finansielle side at være lige til glemmebogen.

I disse dage er det meget præcist et år siden, at Novo Nordisk ødelagde julen for en række investorer, da kliniske fase 3 data fra vægttabsstudiet med Cagrisema blev fremlagt og ikke levede op til forventningerne om et højt vægttab målt i %.

Det ”fejlede” (egentlig blot ”skuffende” studie) indvarslede en ny tid for Novo Nordisk, hvor investorerne ikke længere lader tvivlen komme Novo til gode.

Det fik selskabet i den grad at føle igennem 2025, hvor den ene skuffende nyhed afløste den anden, samtidig med at der var uro på ledelsesgangen og i bestyrelsen. I bagklogskabens lys var kursfaldet sidste jul til 550-600 DKK et attraktivt salgsniveau, fordi det egentlig reflekterede, at Novo ville tabe kampen om fedmemarkedet i 2030’erne. I løbet af 2025 udbyggede investorer og analytikere den refleksion til også at antage, at Novo allerede i løbet af i år og næste år reelt set ville tabe kampen om markedet til Eli Lilly.

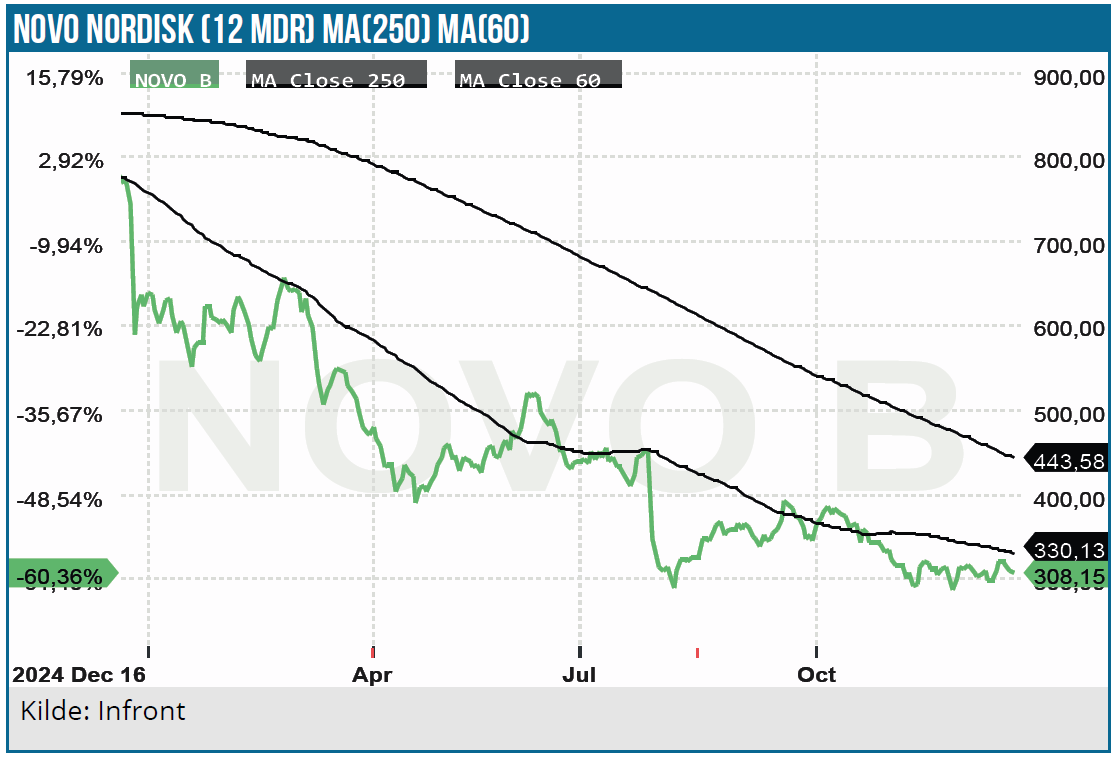

Det er ikke uden grund, at Novo Nordisk og fedmemarkedet har fyldt en del her i ØU Life Science de sidste par måneder, ja, nærmest hele året. Man ser sjældent en så stor nedsmeltning i en så stor aktie som Novo Nordisk anno 2024.

Nu står vi så her på tærsklen til 2026 med et Novo Nordisk, der har skåret fedt fra og været igennem en omgang chokterapi efter ledelsesskiftet. Forklaringer og nyheder er der nok at tage fat på og diskutere, ja nærmest på ugentlig basis her det sidste stykke tid.

Man behøver blot at nævne prisaftaler i USA, godkendelse af Wegovy-pillen, data fra Eli Lillys mange pipeline-projekter, skuffende Alzheimers-data for semaglutide, Amycretin fase 2 data, Structure Therapeutics fase 2 data, Metsera-budkampen, Akero-opkøbet, etc.

I sidste ende handler det alt sammen om at få den bedst mulige pejling på, hvordan 2026 og de efterfølgende år ser ud, når det kommer til indtjeningen og udviklingen i denne.

2026 uden vækst

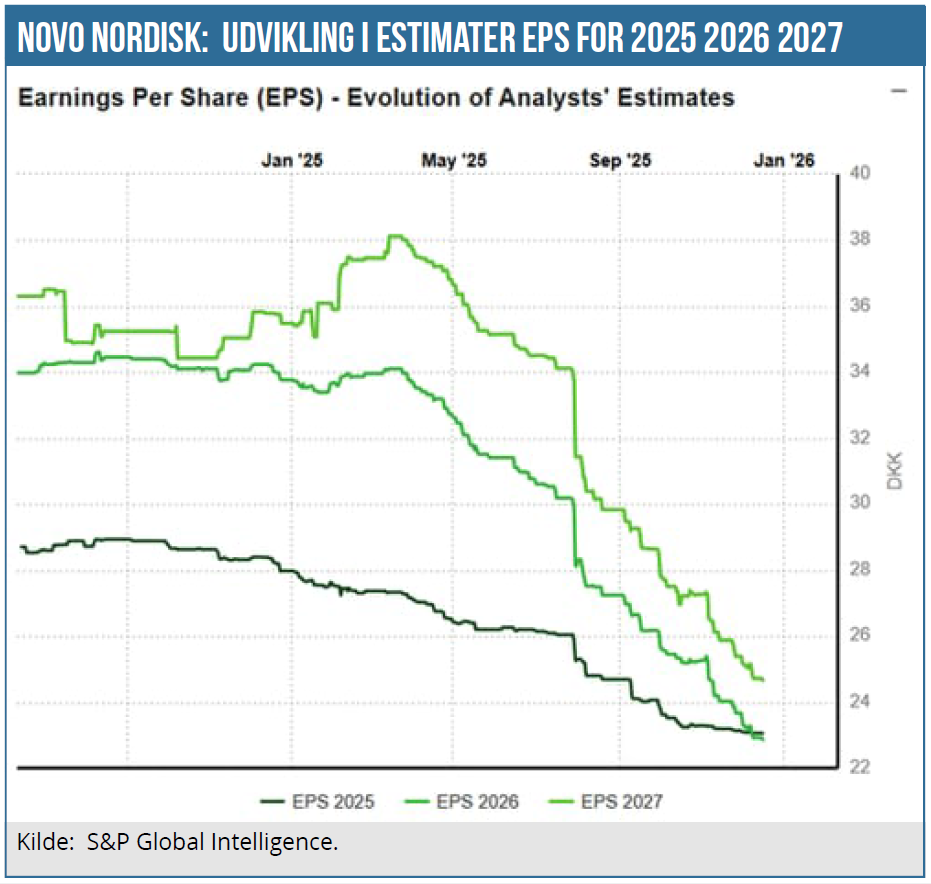

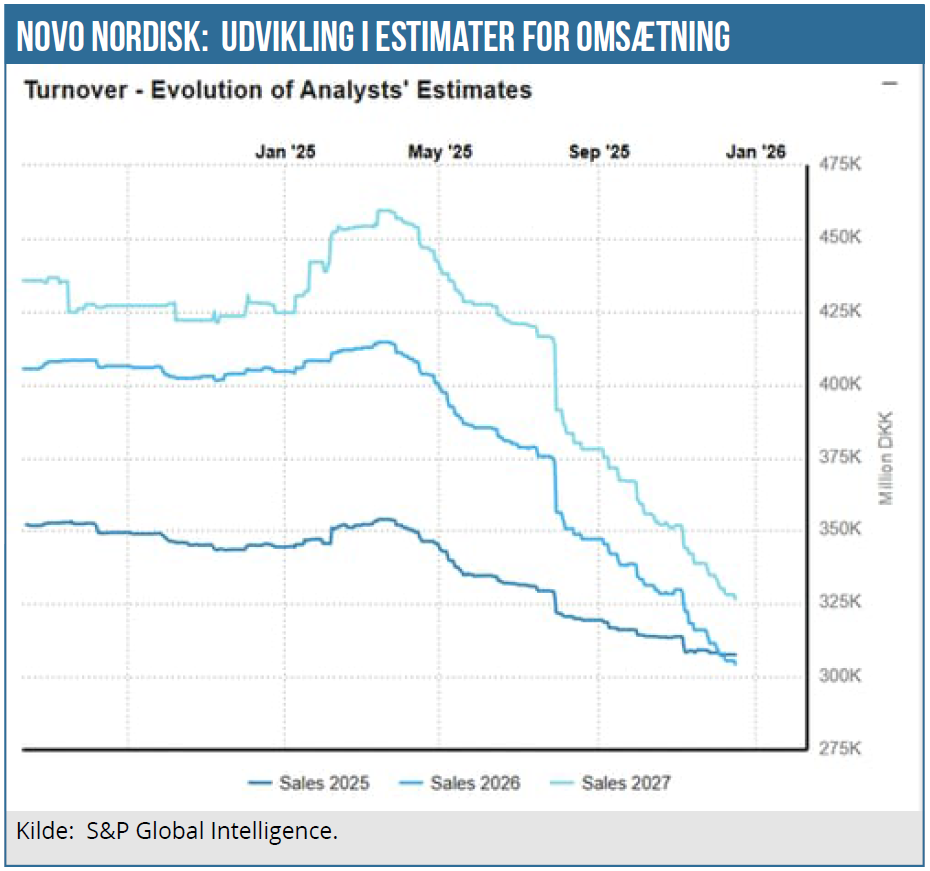

I dag bringer vi to grafer, der meget klart og enkelt forklarer en stor del af det kursfald, vi har set i Novo Nordisks aktie igennem året 2025. Og som helt sikkert også er en refleksion af investorer og analytikeres grundlæggende holdningsændring til Novo Nordisks investeringscase og tilliden til strategi og eksekvering.

De to grafer viser udviklingen i analytikernes konsensusestimater for omsætning og indtjeningen per aktie. Vi ser to ret ensartede udviklinger i form af et voldsom fald i både omsætning og indtjening per aktie siden 2025 begyndte.

Faktisk er faldet så voldsomt, at Novo i hvert fald midlertidigt ser ud til at miste sin status som vækstaktie. I bedste fald bliver der nok tale om en flad udvikling i 2026, men lige nu peger det faktisk i retning af en tilbagegang på 3 mia. DKK på både top- og bundlinje.

Omsætningen forventes således at holde sig over 300 mia. DKK og lande på 304 mia. DKK, hvilket er en lille tilbagegang ift. den forventede omsætning på 307 mia. DKK i år. Faldet flyder igennem næsten hele vejen ned til bundlinjen, hvor forventningen lige nu er en tilbagegang fra 102,7 mia. DKK i år til 99,6 mia. DKK i 2026. Dermed dykker Novos bundlinje akkurat under 100 mia. DKK efter ellers igennem 2 år at have ligget på den rigtige side. Stigende renteudgifter og udgifter fra købet af Akero vil også trække ned, mens fyringerne og spareprogrammet omvendt vil trække i den anden retning.

Ingen elevator op

Det er et velkendt ordsprog, at aktiemarkedet tager elevatoren ned og trappen op. Novo Nordisks aktie har i den grad taget elevatoren ned, og de mangeartede forklaringer bag faldet betyder også, at vi næppe kommer til at se en aktie, der tager elevatoren hurtigt op igen til kurs 1.000 DKK.

Den igangsatte turnaround, som man med god grund kan kalde den seneste udvikling inkl. CEO-skiftet, kommer til at tage tid. Og ikke mindst kommer det til at tage tid at overbevise investorerne om, at investeringscasen i Novo Nordisk igen er på vej frem, når det kommer til kvalitet, vækst og risiko.

Til det formål har man bl.a. anset en ny IR-chef med mangeårig baggrund som en af de mest toneangivende analytikere indenfor healthcare, og som i øvrigt også flere år i træk lå øverst i Økonomisk Ugebrevs årlige analytikerratings.

På det lidt mere lommefilosofiske plan bør der i Novos topledelse og i deres IR-afdeling ikke være tvivl om, at det nu handler om at genskabe tilliden hos investorerne. Det bør der heller ikke være på bestyrelsesplan, hvor hovedaktionæren i form af den nye bestyrelsesformand Lars Rebien Sørensen også direkte har udtrykt stor misfornøjelse med aktiekursens udvikling.

Den eneste vej til at genopbygge tillid er via troværdige udmeldinger til fremtiden, der med sikkerhed kan indfries – og gerne lidt bedre. Novo melder 2026-forventninger ud i starten af februar, når årsregnskabet for 2025 også fremlægges, og alt taget i betragtning, er den umiddelbare risiko nok på nedsiden på kort sigt, fordi udmeldingen måske kan blive lidt for forsigtig. Og dermed skuffende.

Der er mange ubekendte og usikkerheder i spil for 2026.

Først og fremmest er der forventningerne til Wegovy i pilleform (som kan blive godkendt any day) og dens konkurrencemæssige muligheder i forhold til Eli Lillys vægttabspiller, som sandsynligvis også kommer meget hurtigt på markedet. Det er i hvert fald udsigterne, for Eli Lillys orforglipron ser også ud til at have fået fat i en FDA Commisioner’s National Priority, der kan give godkendelse i løbet af få måneder.

Opkøbet af Akero er også noget, der påvirker 2026, dog primært på omkostningssiden og ikke på produktsiden. Hertil kommer også stigende renteudgifter som følge af det stigende investeringsniveau i opkøb og fabrikker, herunder Akero og Catalent-fabrikkerne, der løftede den nettorentebærende gæld.

Qua Novos interesse i Metsera ovenpå Akero-aftalen ved vi også, at finansieringen eller balancen på nuværende tidspunkt slet ikke ses som en hindring, og flere opkøb kan dermed meget vel være i støbeskeen, hvis ikke man giver efter for nogle investorers pres og igangsætter et aktietilbagekøb.

Uanset, at 2026 på det finansielle og regnskabsmæssige plan formentlig bliver et år til glemmebogen uden vækst, så bliver 2026 afgørende for Novos genrejsning og positionering ift. det fremtidige vægttabsmarked.

Kliniske data fra pipelinen, udførlige kliniske udviklingsplaner for amycretin og lanceringen af Wegovy-pillen bliver afgørende i arbejdet med at overbevise investorerne om, at Novo stadig vil sidde med ved bordet i 2030’ernes fedmemarked.

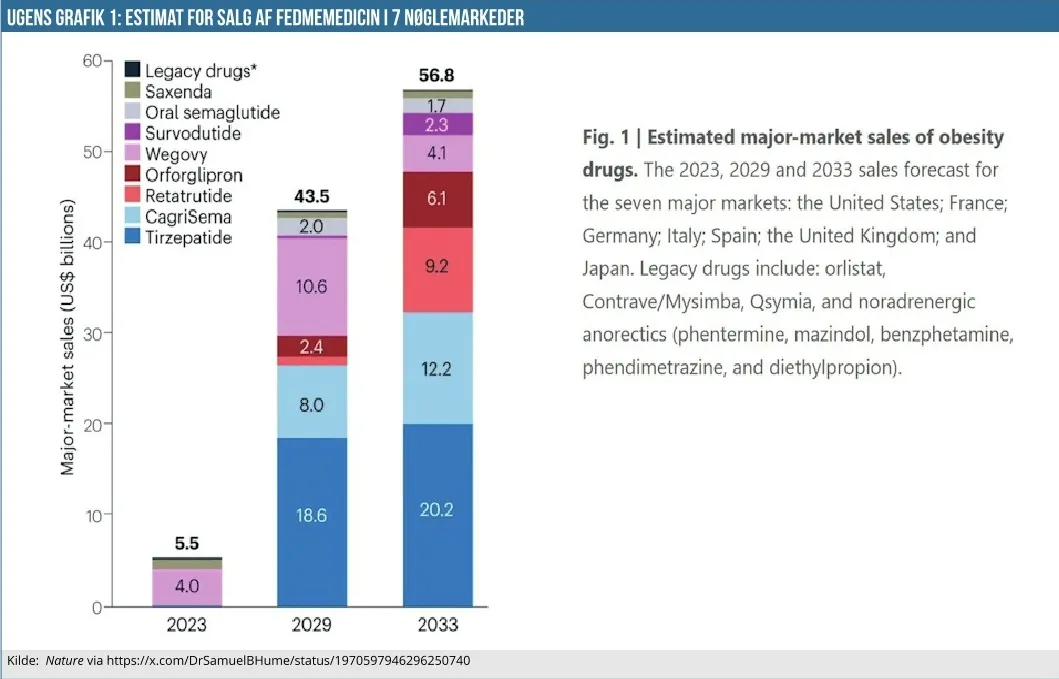

En måske lidt overset joker i 2026 kan blive den forventelige regulatoriske godkendelse af Cagrisema og den efterfølgende lancering. Projektet blev i bund og grund afskrevet af investorerne sidste jul, så det bliver interessant at se, hvilken værdi Cagrisema kan genere på markedet. Her behøver vi blot at gå tilbage til ugens grafik i nr. 16/2025, hvor et market research bureaus estimat (bragt i nature) viste et salgsestimat på 8 mia. USD for Cagrisema i 2029. Det er altså ikke et helt lille lægemiddel.

I forhold til 2030’ernes marked for fremtidens marked for vægttabsmidler, bliver det også uhyre interessant at følge prisudviklingen i USA og andre nøglemarkeder igennem 2026 for herigennem at få en pejling på forholdet mellem volumen og pris.

Kursmål uændret

Vi ændrer endnu ikke på vort kursmål og ser en forholdsvis lav risiko ved de voldsomt nedjusterede EPS-estimater, der på nuværende tidspunkter viser en EPS på 22,80 DKK for 2026. Ved en aktiekurs på 305 DKK modsvarer det en P/E på 13,3.

I 2027 forventes igen moderat vækst for Novo, og det afspejler sig i en omsætning på 326,6 mia. DKK og en rekordbundlinje på 106,8 mia. DKK, svarende til en EPS på 24,5 DKK per aktie. I P/E termer svarer det til en multipel på 12,4 ved dagens kurs, mens et kursmål på 450 DKK modsvarer en P/E på 15 ved en indtjening på 30 DKK per aktie, eller en P/E på 18, hvis indtjeningen per aktie forbliver uændret nede omkring 25 DKK.

Aktiekursen er som regel forud for analytikernes estimater, ligesom aktiemarkedet generelt også siges at være 6-9 måneder forud for udviklingen. Det er fristende at antage, at mange dårlige nyheder er ved at være indregnet i Novos aktiekurs, ligesom man også må antage, at 2025 har været præget af et udsalg fra den nok store gruppe af investorer, der ikke har behov for ved nytår at vise omverdenen, at de har (eller havde) en stor aktiepost i Novo.

Vi vil ikke afvise, at Novo har passeret bunden, men der kan stadig være et stykke vej til, at sentiment begynder at vende for slet ikke at tale om, hvad der kan ske på det geopolitiske plan. Imidlertid forventer vi, at investorerne i 2026 vil begynde at trække noget af den governance og mere generelle ”panik”-risikopræmie ud af aktien igen. Det bør set over hele året isoleret set give anledning til en kursstigning, mens udviklingen i konkurrencesituationen sagtens kan mere end annullere den kursstigning.

Efter årsregnskabet har investorerne en ny og mere klar plan at forholde sig til. Og på sigt også en klar målestok for den nye ledelses præstationer. Vi tager nyt bestik af situationen i februar.

Kurs på analysedato: 305 DKK

Kursmål (12 mdr.): 450 DKK

Analysedato: 18. december 2025

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Novo Nordisk

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.