Fusionsselskabet Novonesis sluttede 2025 godt af med et 4. kvartal, hvor især vaskemiddeldivisionen igen tiltrak sig positiv opmærksomhed med endnu et flot kvartal lidt bedre end ventet. Selskabet taler meget om vækst og vækstinvesteringer, og det er interessant med tanke på, at man i august vil løfte sløret for en ny strategi og nye målsætninger frem til 2030.

Hvis man skal konkludere noget væsentlig af Novonesis’ 4. kvartalsregnskab og 2025-udmelding, så er det, at koncernen er i en god balance i øjeblikket, og at der er intenst fokus på vækst, selvom omsætningsforventningen til 2025 ikke i det lys er voldsomt imponerende.

Faktisk blev ordet ”growth” nævnt over 100 gange (102 for at være præcis) på telefonkonferencen, når man inkluderer spørgsmål og svar. Som reference blev ”growth” nævnt 62 gange på telefonkonferencen efter halvårsregnskabet i august og 96 gange efter 3. kvartalsregnskabet i november. Selvom de 102 gange primært er anekdotisk, så er det svært at komme til anden konklusion, end at vækst er højt på agendaen.

CEO Ester Baiget fjernede da også enhver tvivl i sit klare statement undervejs: ”We are a growth company and we are investing for growth. We are investing for long-term, sustainable, profitable growth.”

2025 ikke prangende

For 2025 venter Novonesis en vækst på 5-8 %, hvilket er pænt, men ikke prangende. Det relativt store spænd indikerer også en vis usikkerhed, hvilket er forståeligt givet usikkerheden på det geopolitiske og makroøkonomiske plan, som jo er vigtige faktorer for en global virksomhed som Novonesis.

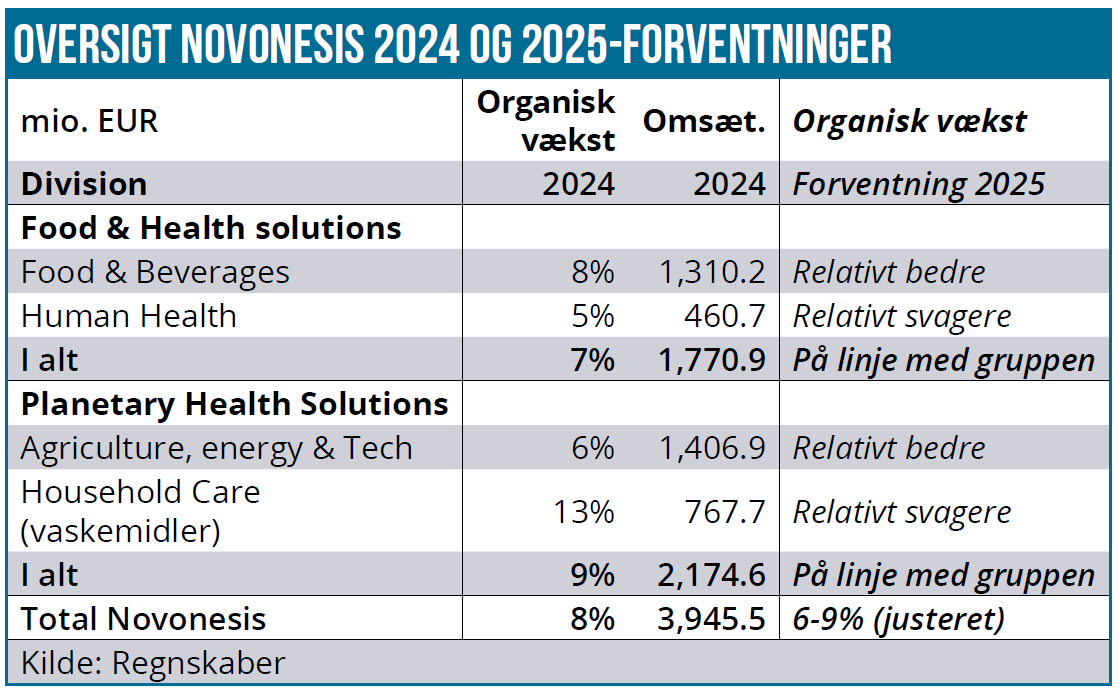

2025-forventningen inkluderer en negativ effekt på 1 % fra nedlukning af de tidligere Chr. Hansen forretninger i Rusland og Hviderusland, således at den reelle vækst organiske vækst ligger på lidt mere respektable 6-9 %. Derudover er det væsentligt, at langt hovedparten af væksten er drevet af volumen og ikke af prisstigninger. Faktisk forventes kun omkring 1 procentpoint af årets vækst at være drevet af priser.

1 % af 2025-væksten anslås at være drevet af salgssynergier ovenpå fusionen. Dvs. rundt regnet 40 mio. EUR, som skal sammenlignes med den oprindelige forventning om 200 mio. EUR i salgssynergier indenfor 4 år. Det skal ikke forveksles med omkostningssynergier, hvor målet på 80-90 mio. EUR er 80 % i hus på nuværende tidspunkt.

Den pæne volumenvækst i 2025 kommer efter et 2024, hvor Novonesis leverede 8 % organisk vækst. Også drevet primært af volumen, da kun ca. 2 % var prisdrevet. En stærk volumenvækst vidner umiddelbart om en sund udvikling i den underliggende forretning, fordi marginerne samtidig følger med og indikerer, at man ikke har fået ekstra volumen på bekostning af priser, men i højere grad på baggrund af nye produkter og innovation. Vi skal derudover huske på, at Novonesis historisk har haft en ganske pæn pricing power.

Det positive er endvidere, at der er vækst på tværs af alle forretninger. Særligt i det tidligere Novozymes har udfordringen ofte været, at en eller to divisioner har haltet noget og dermed trukket hele koncernen lidt ned fra et ellers pænt vækstniveau i flere divisioner. Det er umiddelbart historie nu og måske bedst karakteriseret ved en flot vækst i det tidligere smertensbarn vaskemidler, der var lidt som et anker på den samlede koncernvækst.

Vaskemidler slutter solidt af i 4. kvartal med en organisk vækst på 8 % og en imponerende vækst på hele 13 % for 2024. Segmentet står nu for ca. 20 % af den samlede omsætning og er dermed ikke så betydende længere. I det hele taget er det tydeligt, at Novonesis pt. formår at vokse på tværs af hele koncernen. Nogle segmenter lidt over middel og andre lidt under, men samlet set forventes begge divisioner at lande indenfor Novonesis’ overordnede vækstramme på 5-8 % (6-9 % excl. Rusland m.m.).

Det forventes, at vaskemidler leverer i den lave ende af guidance i 2025, mens agriculture, energy og tech leverer i den høje ende. De to segmenter udgør Planetary Health Biosolutions, som samlet set står for 55 % af Novonesis’ omsætning.

Guidance for 2025 vil blive revideret senere på året, for effekten af det nylige opkøb af partnerandelen i joint venturet Food Enzyme Alliance fra hollandske dsm-firmenich for 1,5 mia. EUR er ikke inkluderet. Opkøbet skal godkendes af myndighederne, og det forventes at falde på plads i løbet af året. Opkøbet er i øvrigt også et væksttiltag, idet Novonesis med opkøbet opnår fuld kontrol over det kommercielle led i værdikæden indenfor enzymer. Dermed bliver salget af både enzymer og probiotika integreret fuldt ud hos Novonesis, som får større mulighed krydssalg til flere kunder og dybere samarbejder med kunderne.

Indtjeningsmarginerne følger med op, selvom der med egne ord er indeholdt en del investeringer i den forventede EBITDA-margin på 37-38 %, som er en tand bedre end konsensusforventningen på 37 %. Det tal svarer i øvrigt til den forventning, der blev fremlagt ved præsentationen af fusionen i 2022. (“The adjusted EBIT margin of 29 % is translated into an adjusted EBITDA margin of around 37 % in 2025”)

Fremtidens vækstambitioner fremlægges til august

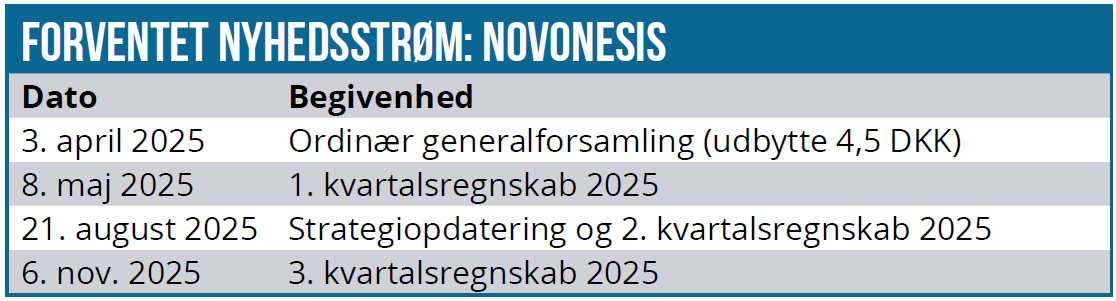

Den største event i år ligger formentlig 21. august, hvor Novonesis i forbindelse med halvårsregnskabet vil komme med en større opdatering af strategi og finansielle målsætninger frem til 2030. De finansielle ambitioner på især væksten bliver den afgørende test i forhold til, om den milliardstore fusion var en god idé. Det er nu snart 2½ år siden, fusionen blev annonceret i december 2022. Den blev endelig gennemført i foråret 2024, og med integration og strømlining næsten overstået er størstedelen af synergierne også høstet. Dermed er fundamentet på plads til, at man kan tegne de store linjer op for fremtiden. Og dermed også for investeringscasen i resten af dette årti.

Konsensus for de kommende år frem til og med 2028 ligger meget præcist på 7 % organisk vækst i alle årene, så det er et udmærket pejlemærke for, hvor markedets forventninger ligger lige nu. Food and human health forventes at levere omkring 8 % vækst, mens Planetary Health ligger omkring 6 %. Igen et udtryk for den mere solide balance, der er skabt i den samlede koncern. I Planetary health trækker vaskemidler lidt ned med en forventet organisk vækst i niveauet 4 % i alle årene. 7 % synes alt taget i betragtning dog ikke at være en voldsom forbedring fra tiden før fusionen, så der skal formentlig lidt højere målsætninger til, hvis investorerne for alvor skal blive positivt overrasket.

Udbytte, men intet væsentligt tilbagekøb

Novonesis udlodder 4,2 DKK i udbytte oveni det interimudbytte på 2 DKK. der blev udbetalt i 2024. Payout-ratioen er på 65,1 % og dermed en smule højere end udlodningspolitikken 40-60 % af den justerede nettoprofit. Til gengæld er der ikke noget væsentligt tilbagekøbsprogram i år. Forventningen er 100 mio. EUR, men størstedelen vil reelt set gå til afdækning af incitamentsprogrammer, så fra tilbagekøbsfronten er der ikke stor hjælp til aktien i år. Det hænger bl.a. sammen med, at JV-opkøbet på 1,5 mia. EUR er fuldt gældsfinansieret, hvilket løfter selskabets gearing op over den nuværende målsætning på 1,3-1,7x, hvorfor det kortsigtede fokus bliver på at bringe gearingen ned igen, førend udbytter suppleres med aktietilbagekøb.

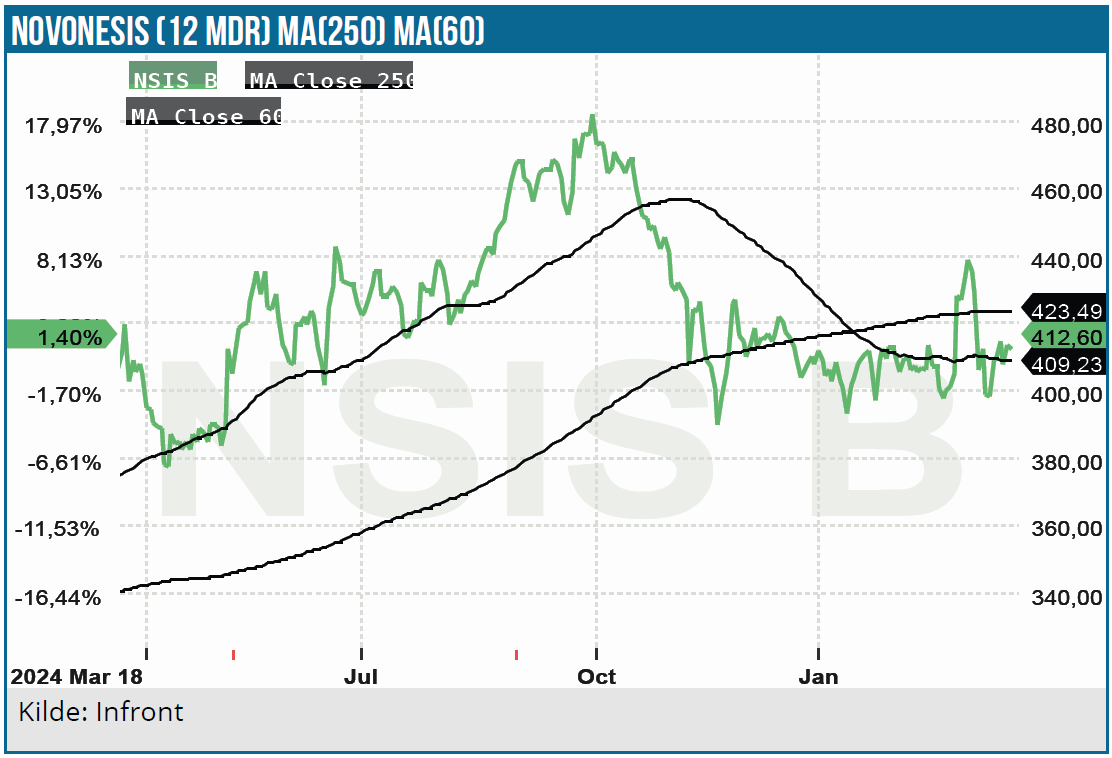

Tidligere top i sigte

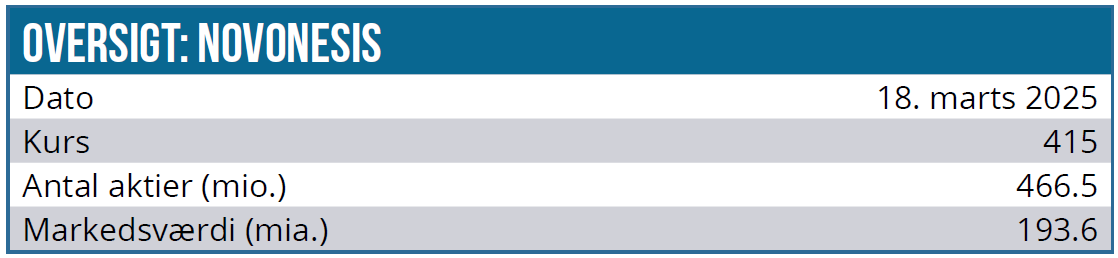

Med en forventet P/E på ca. 37 for 2025, som stepvist forventes at nå ned til 26 i 2027, er aktien fortsat ikke billig, så længe den organiske vækst ikke kommer tættere på 10 %. Med en aktiekurs på 415 DKK har investorerne i hvert fald ikke set med skuffelse på kvartalsregnskabet og 2025-forventningerne.

Kigger man på kursgrafen, er det svært ikke at se mod 470-480 som kursmål senere på året baseret på det, vi kan kalde ”forventningens glæde” frem mod strategiopdateringen i august. Høj, langvarig og stabil vækst er altid efterspurgt, og udsigten til nyt på dette område bør kunne trække kursen op mod oktober-toppen på 470-480 DKK. Risikoen ligger især i den geopolitiske situation, hvor det bl.a. også er værd at huske, at den nuværende guidance for 2025 baserer sig på den ”nuværende toldsituation”, hvilket ikke indikerer voldsomt meget om konsekvenserne af eventuelle toldsatser. Novonesis er til stede i mange stater i USA, og det er oplagt, at der formentlig er mange muligheder for at indordne produktion og salg til en ny toldsituation – skulle det være nødvendigt.

Kurs på anbefalingstidspunkt: 415 DKK

Kursmål: 470 DKK

Analysedato: 18. marts 2025

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.