Novozymes er kommet rigtigt fra start i år med vækst i alle divisioner undtagen den vigtige vaskemiddel-division. Kvartalsregnskabet blev også suppleret med en opjustering efter forventninger til væksten i hele 3 ud af forretningens 5 divisioner. Det lover godt for fremtiden, men i det store billede kæmper aktien med sin værdiansættelse lige nu, hvor rente- og inflationsuroen lægger pres på de dyrt prissatte aktier.

Da Novozymes aflagde årsregnskab og fremlagde forventningerne til indeværende år, var kalenderen lige akkurat skiftet til februar. Der er unægtelig sket noget siden på den globale scene siden da, og derfor gav 1. kvartalsregnskabet en kærkommen opdatering på selskabets aktuelle formåen.

Og skal man kort beskrive den aktuelle status, så er det, at man følger vækstsporet ganske flot, og følgelig også løftede forventningerne til 2022. Løftet fra 3-7 % organisk vækst til 4-8 % var ikke stort, men dog til stede og bestemt værd at notere sig så tidligt på året – ikke mindst den usikre verdenssituation taget i betragtning. Særligt betryggende var måske oplysningen om, at væksten var volumendrevet fremfor prisdrevet. Der er iværksat prisforhandlinger med kunderne for at kompensere for omkostningsinflationen, men de forventes kun at give en moderat positiv påvirkning henimod slutningen af året.

Holder den organiske vækst på 8 % vil det være det bedste resultat i mange år. Vi skal faktisk tilbage til 2013-2014 for at finde et tilsvarende niveau (7 % i begge år), og det fortæller måske ganske godt, hvor Novozymes er lige nu.

Det skinnede igennem på telefonkonferencen, at den høje ende af det nye interval bestemt er indenfor rækkevidde efter et 1. kvartal, der viste en organisk vækst på hele 10 %, der var så bredt funderet, som den næsten kan være. I Føde- og drikkevarer var væksten dog ekstra stærk pga. ordretiming, som isoleret set stod for 5 procentpoint af den organiske vækst på 18 %. På koncernniveau modsvarer de 5 procentpoint til et ”boost” på lidt over 1 procentpoint, da divisionen udgjorde 25 % af den samlede forretning i 1. kvartal. Det ødelægger dog ikke vækstbilledet for divisionen, som ser ganske flot ud og også fik Novozymes til at løfte forventningen fra høj encifret til lav 2-cifret organisk vækst i divisionen i 2022.

Vaskemidler var den eneste division, der leverede tilbagegang med en negativ organisk vækst på 4 %. Baggrunden herfor var et godt sammenligningskvartal i 2021 med 2 % vækst og en lidt svag udvikling i Europa. Det er i vaskemidler, at den største påvirkning fra de russiske sanktioner kommer, og det medfører, at 2022-forventningen til vaskemidler er sænket fra 2-4 % vækst til 0-2 % vækst.

Med den svage performance i 1. kvartal er det i øvrigt værd at notere, at divisionen nu er nede på at udgøre 28 % af koncernomsætningen. Det er nok til fortsat at være Novozymes’ største division, men det er en markant bevægelse, og man skal ikke længere tilbage end 2021 for at finde en andel helt oppe omkring 32-33 %. Jo hurtigere udvanding af vaskemidler jo bedre, for divisionen er ikke et højvækst-område, og den virker stadig som et drivanker på hele koncernens vækst.

4 divisioner med høj vækst

Ser man på de resterende 4 divisioner, så leverede de en vækst på 8-27 %. Topscoreren var Bioenergy, som kunne fremvise en imponerende vækst på 27 % til 797 mio. DKK i omsætning, der var særligt drevet af USA. Her skal man huske på, at sammenligningstallene er ganske volatile som følge af coronapåvirkningen på kørselsbehovet og de forskellige og skiftende restriktioner fra stat til stat. 1. kvartal 2021 viste eksempelvis en vækst på -9 % til 588 mio. DKK, mens 2. kvartal 2021 udviste en vækst på 54 % til 651 mio. DKK, hvor det kvartals sammenligningstal naturligvis var 2. kvartal 2020 med de voldsomme restriktionerne i USA. I forbindelse med de absolutte tal er det vigtigt at huske på valutakursændringerne i USD, inden man sammenligner dem direkte 1:1. I tallene for organisk vækst er der renset herfor, men der er som nævnt udfordringen med de ujævne sammenligningstal. De officielle statistikker for ethanolproduktion viste en vækst på 12-14 % i 1. kvartal, og det er nok grundlæggende mere retvisende for den reelle udvikling. Dette niveau holder dog ikke resten af året, hvor det ventes at ligge på betydeligt mere moderate 3-4 %, hvilket i grove træk lægger op til en mere flad udvikling for resten af året. Den stærke performance i 1. kvartal er dog nok til, at forventningerne til helåret for Bioenergy løftes fra lav-midt encifret vækst til høj encifret vækst.

Også i Grain & Tech Processing blev det til et løft af forventningerne, mens forventningen i Agriculture, Animal Health & Nutrition blev fastholdt. Alt i alt, er billedet altså en opjustering af vækstforventningen i 3 ud af 5 divisioner allerede efter 1. kvartal. Til gengæld blev der ikke rørt ved de øvrige målsætninger, og heri ligger der også, at indtjeningen er lidt under pres af omkostningsinflationen. Det ses ved, at forventningen til EBIT-margin blev fastholdt på 25-26 %, men måske især ved, at bruttomarginen faldt med hele 2,7 procentpoint fra 58,2 til 55,5 %. At marginen måske ikke for alvor stiger i år, anser vi som sekundært ift. det stærke signal, der ligger i, at den organiske vækst er på vej op i omdrejninger.

Ukraine-krigen uden stor finansiel betydning

Effekten af Ukraine er også et yndet fokuspunkt hos investorerne i øjeblikket. Næsten helt på linje med sin delvise konkurrent Chr. Hansen har Novozymes ingen voldsom eksponering til hverken Rusland eller Ukraine. Det er faktisk kun omkring 1½ % af 2021-omsætningen, der kom fra Ukraine, Belarus og Rusland, og størstedelen var vaskemiddelenzymer til russiske kunder.

Efter krigens udbrud har man stoppet helt med at levere til kunder i Rusland og Belarus, og vi må antage, at det meget sandsynligt nok kommer til at koste lidt over 1 % af omsætningen i år. Til gengæld har man f.eks. haft stor fremgang i Bioenergy-forretningen, og en lille del af denne fremgang kan tilskrives vækst indenfor løsninger til biodiesel-produktion, hvilket man nok må se som en effekt af sanktionerne mod Rusland, der især har kunnet ses på dieselmarkedet i Europa.

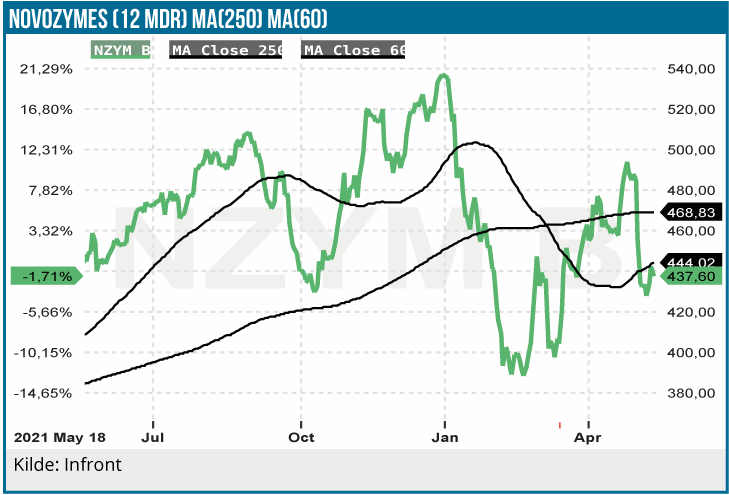

Vi påtalte i seneste omtale (se nr. 3/2022) aktiens høje P/E som farlig i en tid, hvor rente- og inflationsspøgelset er tilstede. Det er stadig vores holdning – og vi kan da også konstatere, at aktien både i februar og i marts var nede under 400 DKK., da markedsuroen og rentefrygten var størst.

Trods opjusteringen i kvartalsregnskabet, må vi også konstatere, at aktiens værdiansættelse ved den aktuelle kurs på 440 DKK ikke er blevet bedre, selvom også den stigende USD hjælper, når indtjeningen skal gøres op i danske kroner.

Indtjeningen per aktie lander nok i bedste fald omkring 12 DKK i 2022, og dermed handler aktien stadig til en P/E omkring 36. Der skal ikke herske tvivl om, at vi er blevet mere positivt stemt overfor forretningen, men det ændrer desværre ikke ved, at aktien alt-i-alt stadig ser dyr ud. Ikke mindst med tanke på at investering og værdiansættelse også er et relativt spil, og at mange andre vækstaktier er faldet betydeligt i værdi på det seneste.

Vi indtager stadig en afventende holdning til aktien, men med den vigtige tilføjelse, at det lige nu primært er et spørgsmål om værdiansættelsen og ikke om den aktuelle forretnings udsigter. Det er aktuelt kun nok til en neutral anbefaling, mens vi venter på et attraktivt indgangsniveau.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 440,00 DKK

Kursmål: 430,00 DKK (6 mdr.)

Analysedato: 17. maj 2022