Vi har længe haft en kontantbeholdning, der har brændt lidt i lommen i takt med de fortsatte og massive kursfald i mange biotekaktier. Efter vores indtil nu ikke-succesfulde tilkøb i januar har vi holdt fingeren fra købsknappen indtil i dag, hvor vi så en mulighed for et stemningsskifte i en aktie, som vi i noget tid har haft på kandidatlisten.

Vi forsøger hele tiden at være tro mod strategien om at købe over flere omgange, så vi udjævner risikoen en anelse. Det er bl.a. i erkendelse af, at vi ikke forventer at kunne ramme bunden eller toppen, og at en aktie næsten altid kan stige/falde langt mere end det forventes. Med det i baghovedet, har vi også været lidt lorne ved allerede nu at købe flere af de aktier i porteføljen, der er faldet betydeligt over det sidste stykke tid. Derfor kom det som en glædelig overraskelse, at Hansa Biopharma, som er en af de aktier, der ikke er i porteføljen, men som vi har nævnt som en kandidat tidligere, leverede et spændende regnskab for 1. kvartal. Spændende fordi vi så et markant løft i det rene produktsalg til 24 mio. SEK i 1. kvartal, og selvom det ikke i sig selv sætter standarden for et nyt niveau, så er det værd at minde om, at salget i 1. kvartal sidste år nåede 6 mio. SEK og 15 mio. SEK for hele 2021. Man kan på den måde sige, at selskabet gennem 2021 levede op til den nærmest pessimistiske tilgang til lanceringens salgsudvikling, som selskabet har lagt for dagen.

24 mio. SEK betyder langt, fra at selskabet er profitabelt, fordi selskabets organisation og udvikling er skaleret til en langt større omsætning, som dog nok først især vil blive indfriet, når man omkring 2025 forhåbentlig får godkendt Idefirix i USA. I 1. kvartal havde man således udgifter til R&D på 71 mio. SEK og 80 mio. SEK til salg- og administration. Netto brændte man 130 mio. SEK i kvartalet, og med en kontantbeholdning på 753 mio. SEK rækker pengekassen derfor kun op til 6 kvartaler, medmindre omsætningen virkelig eksploderer. Det er næppe sandsynligt med den typisk langtrukne og bureaukratiske proces, det er at udrulle et lægemiddel i hele Europa.

Der er alt andet lige penge i kassen til ”ind i 2023”, og det betyder, at man nærmer sig det punkt, hvor biotekselskaber normalt rejser ny kapital. Vi henviser i øvrigt til analysen af Hansa Biopharma på side 6.

Selvom salgsudviklingen var markant i 1. kvartal, så betyder det næppe, at selskabet ikke skal hente mere kapital. Markederne for biotekaktier er sure pt., og der er selvfølgelig en risiko for, at det kan blive en ganske dyr øvelse at hente mere kapital. Det er en grundene til, at vi indledningsvist kun køber en position på ca. 4 %.

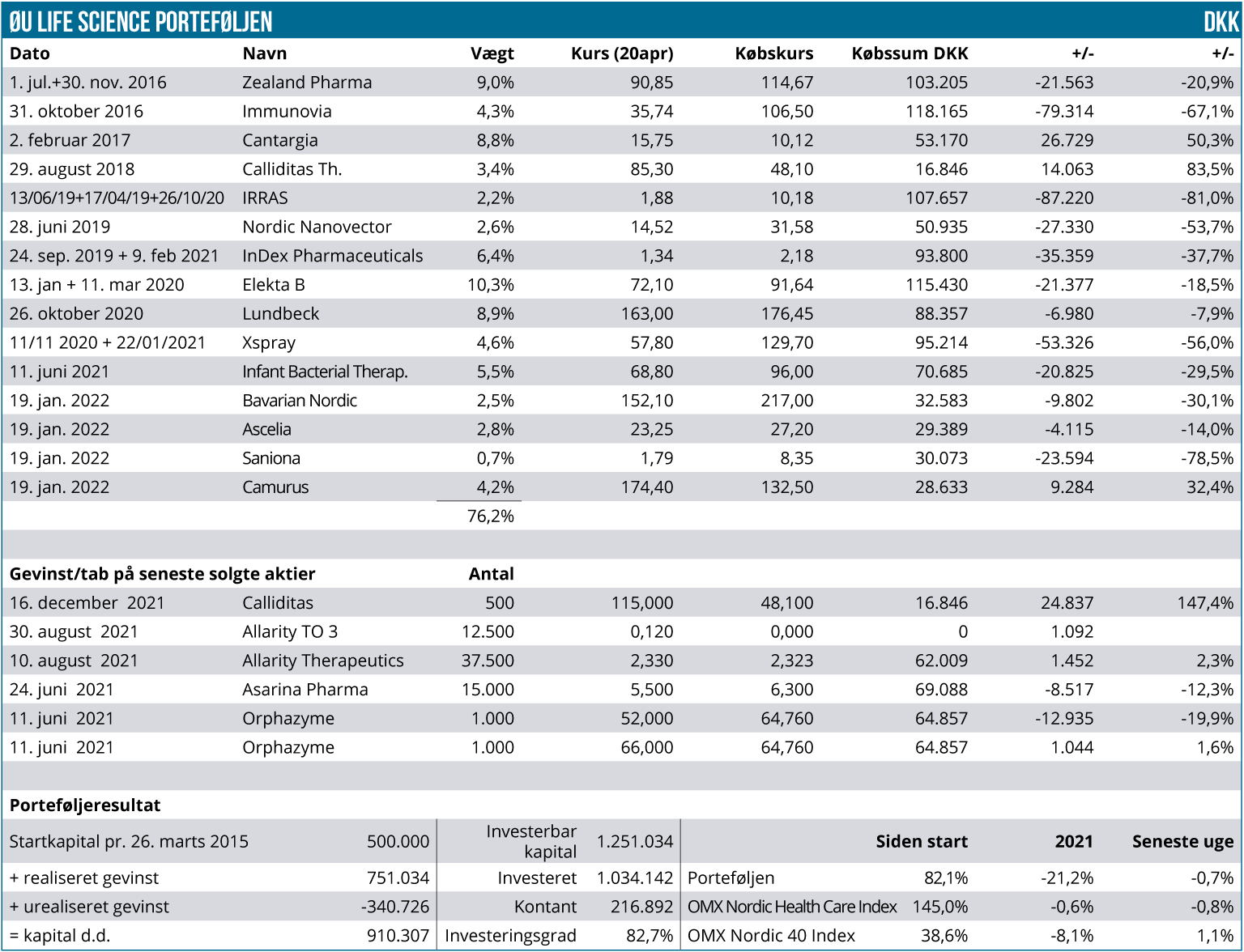

Som meddelt i handelsbeskeden per mail/sms købte vi 800 stk. til kurs 62 SEK kl. 10:15. Kursen var reelt set omkring 61-61,50 SEK på det tidspunkt, men vi prøver som nævnt ved flere lejligheder at bogføre vore handler til kurser, som også vil være realistiske kurser for evt. følgere af modelporteføljen, således at porteføljens afkast bliver så reelt som muligt, selvom det i bund og grund er en fiktiv portefølje. Handlen fremgår endnu ikke af den grafiske oversigt opgjort per luk onsdag, men den vil være med i næste udgave. Med købet sænkes kontantandelen fra 24 % til 20 %. I absolutte tal svarer det til ca. 180.000 DKK. Hansa Biopharma bliver da den 16. position i porteføljen, hvilket også betyder, at vi er ved at nærme os det punkt, hvor porteføljen bliver for spredt. Vi vil egentlig gerne af med et par positioner, men det handler naturligvis om timing. At dømme ud fra markedsstemningen er det næppe et oplagt salgstidspunkt lige nu, og vi har tålmodighed og rum i porteføljen til at vente på det rette tidspunkt, uden at det pt. afskærer også fra at tilføje nye aktier.

Meget nyhedsstille forud for 1. kvartalsregnskaber

På nyhedsfronten har det været relativt roligt siden sidst, og det kan måske være stilhed før storm, for regnskaberne for 1. kvartal begynder ganske snart at tikke ind. Og selvom de per definition sjældent talmæssigt er væsentlige for langt de fleste biotekselskaber, så er de en oplagt lejlighed til at få en pejling af fremdriften i flere af selskaberne og en opdatering af det forventede nyhedsflow.

F.eks. ser vi med spænding frem til at høre om salgsudviklingen hos Calliditas og udviklingen i de nøgletal/indikatorer, der giver en pejling af, hvor succesfuld lanceringen af selskabets første produkt har været i de første par måneder. For Immunovia er det lidt det samme – her kigger vi stadig efter tegn på, hvornår der kommer skub i lanceringen, og hvordan det skrider fremad med re-imbursement-aftalerne i USA. Også hos IRRAS har vi nøje øje på salgsudviklingen og udsigterne til at nå breakeven.

For selskaber som Ascelia, Cantargia, Infant Bacterial Therapeutics, Nordic Nanovector, Xspray og InDex Pharmaceuticals kigger vi efter fremskridt i den kliniske udvikling, rekrutteringsrater etc. som det primære.

For Zealand Pharma vil det være lidt af det hele, men først og fremmest en opdatering på selskabets dagsform ovenpå ledelses- og strategiskiftet i sidste måned.

For Elekta, Camurus, Lundbeck og Bavarian Nordic er det de finansielle præstationer, der nok vejer tungest, omend opdateringer på den fremtidige nyhedsstrøm også kan blive interessant at følge.

Fald til næsten alle aktier i porteføljen

Ser vi på kursudviklingen har den været entydigt negativ siden sidst. 5 aktier er faldet med 10 % eller mere, mens kun 1 aktie er steget nævneværdigt. Det er Saniona, som efter kurskrakket i sidste måned nu må siges at have nået et absolut niveau, hvor 2-cifrede procentuelle ændringer nok mere vil være reglen end undtagelsen fremadrettet – i hvert fald sålænge usikkerheden om fremtiden er så høj, som den er.

Camurus og Nordic Nanovector ligger uændret, hvilket egentlig er en præstation i sig selv. Resten af porteføljen er altså faldet. Væsentligst har været faldene i Cantargia og Zealand Pharma på henved 15 %, mens faldene i de øvrige aktier har været lidt mere moderat, omend man naturligvis altid kan sige, at et fald på 5 % eller mere er voldsomt uden nyheder. Her må vi dog også tilføje, at de fleste aktier tilhører bioteksektoren, og der er volatiliteten høj. F.eks. faldt det brede amerikanske XBI-indeks med næsten 5 % i mandags, mens de nordiske markeder var lukket, og dermed var stemningen efter påske sat.

Største nyhed siden sidst har sandsynligvis været Bavarian Nordics igangsætning af RSV-studiet i fase 3. Vi lægger særligt mærke til, at der som frygtet først forventes data til næste sommer, hvilket betyder at selskabets store fokus på at mindske ”time-to-market” ikke har givet synderligt afkast. Aktien faldt 12,5 % og udover den sure biotek-stemning, er der muligvis også fornyet frygt blandt investorerne for, at det opfølgende covid-vaccinemarked ikke bliver så stort som forventet. Bavarian Nordic vægter fortsat kun 2,7 %.

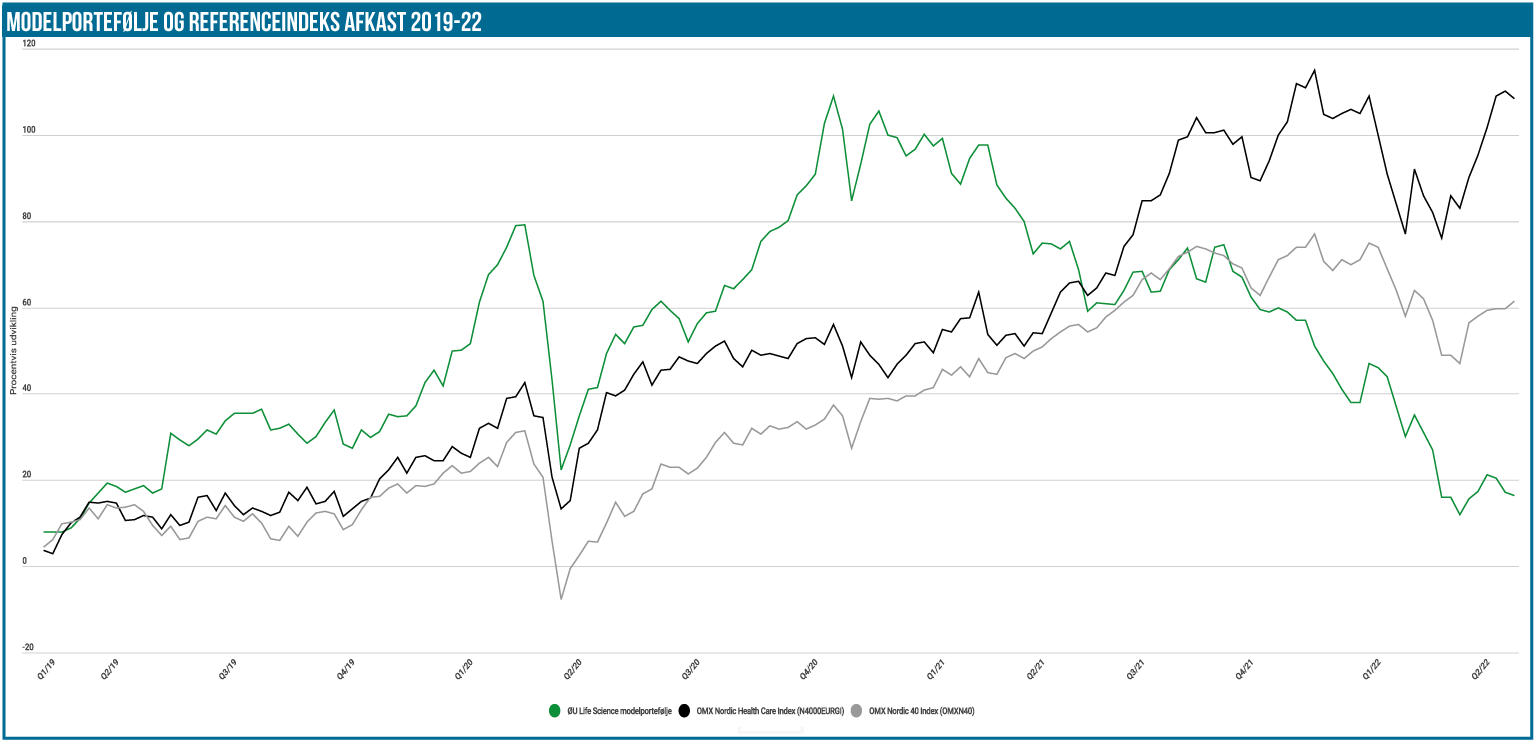

InDex Pharmaceuticals mistede sin CEO, der opsagde sin stilling. I forhold til selskabets fremdrift betyder det på kort sigt næppe det store, for det vigtige fase 3 studie er sat i gang, og pengekassen er fyldt op. Med tanke på aktiekursens udvikling over de sidste mange år er der givetvis nogle trætte aktionærer, der ser frem til at selskabet tilføres frisk blod. Porteføljens kursmæssige katastrofe (Saniona) præsenterer i næste uge på ØU Life Science Investor Konferencen, hvorefter vi tager fornyet stilling til investeringscasen. En værdiansættelse på ca. 110 mio. SEK for en virksomhed med 2-300 mio. SEK i kassen, solid forskning og 2 fase 2b projekter synes jo attraktivt. Modvægten er naturligvis den hastigt svindende pengekasse, som det kan blive meget dyrt at fylde op igen for de resterende aktionærer, mens studier på pause også tærer på værdien af pipelinen. I absolutte tal er modelporteføljen faldet fra 957.000 DKK til 910.000 DKK, hvilket modsvarer en tilbagegang på 4,9 % siden sidst. Målt på afkastet år-til-dato er det gået fra 18,5 % til 21,2 %, og det er stadig markant under de 2 benchmark.

Steen Albrechtsen