Den seneste kursudvikling i Orphazyme-aktien er mildt sagt usædvanlig med tanke på udviklingen i selskabets pipeline, hvor fejlslagne fase 3 studier og en afvist FDA-ansøgning har sat selskabet under gevaldigt pres. Selv efter en stor fyringsrunde forventes selskabets kassebeholdning minimal ved årets udgang, og det sætter pres på selskabet for at finde løsninger. Regulatoriske nyheder fra FDA og EMA i 4. kvartal kan dog hjælpe på det arbejde, men usikkerheden er særdeles høj.

Som vi beskrev i updaten i maj måned var selskabets sidste skud i bøssen godkendelse af selskabets eneste seriøst tilbageværende porteføljeaktiv arimoclomol i NPC-indikationen (Niemann-Pick Type C-disease) efter en række fejlslagne arimoclomol-studier. Det tidligere arimoclomol fase 2 NPC-studie pegede i den grad på en FDA-godkendelse. Ikke desto mindre modtog Orphazyme et CRL (complete response letter) fra FDA og dermed ingen FDA-godkendelse.

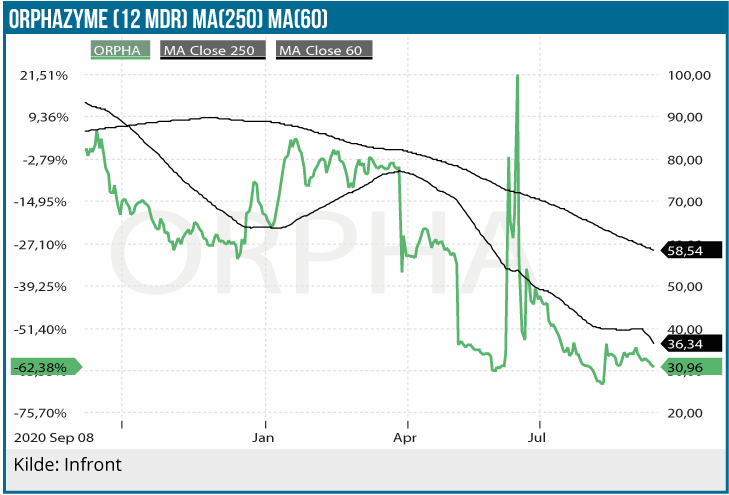

Det er tankevækkende, at da vi i maj i år sænkede anbefalingen til NEUTRAL efter det fejlslagne arimoclomol ALS studie, var aktiekursen 36 DKK. Siden da er aktiekursen ”kun” nede med 14 % frem til dagens kurs på 31 DKK, efter at det væsentligste aktiv er afvist af FDA. Derfor analogien med korkproppen.

Aktien har sågar været over kurs 50 DKK efter afvisningen, hvilket ser ud til at skyldes, at aktien nåede at blive en ”meme-stock” (hvor private investorer i samlet flok går ind i aktien for at presse eventuelle shortere), uden at det dog var på niveau med de mest kendte eksempler: GameStop, AMC, m.fl.

Den store repræsentation af private investorer er sandsynligvis også forklaringen på, at aktien i dag ligger overraskende højt i kursværdi den kritiske situation taget i betragtning.

Selskabets muligheder?

Hvor ligger så aktiemarkedets forhåbningerne til Orphazyme? Selskabet oplyste i regnskabsmeddelelsen for halvåret, at man restrukturerer selskabet med betydelige omkostningsbesparelser fra bl.a. afskedigelsen af 2/3 af de ansatte.

Derudover er der stadig en mulighed for en EU NPC-godkendelse af arimoclomol i kombination med miglustat. Da der er et stort behov for behandlingsmuligheder for NPC-behandling, kan en EU-godkendelse ikke udelukkes. EU-godkendelser er trods alt set før, hvor FDA har sagt nej til samme lægemiddel i samme indikation.

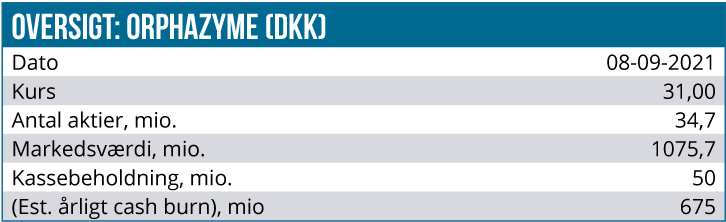

Orphazymes’ bestyrelse har efter FDA’s CRL set et salg af virksomheden som en mulighed. Spørgsmålet er imidlertid, om det er realistisk med ryggen mod muren? Og vejen frem som selvstændig virksomhed kræver ny kapital, da pengekassen er næsten tom og kun forventes at være på 50 mio. DKK ved årets udgang.

I forbindelse med 2. kvartalsmeddelelsens telefonkonference talte Orphazyme om muligheden for at hente ny kapital uden dog at konkretisere det. Det virker unægteligt op ad bakke, medmindre Orphazyme – mod alle odds – som minimum får arimoclomol-NPC godkendt i EU. Alle kort er altså på bordet mht. Orphazymes strategi, så selskabets ledelse er unægteligt udfordret.

Orphazymes mulighed for overlevelse som selvstændigt selskab hænger derfor i en tynd tråd. Opsummerende ser vi følgende ”betingelser” for Orphazymes overlevelse, som virker meget usikker:

• EU-godkendelse af arimoclomol NPC

• Dialog med FDA fører til ny farbar vej for arimoclomol til det amerikanske NPC-marked

• Selskabet får tilført ny kapital – og det haster

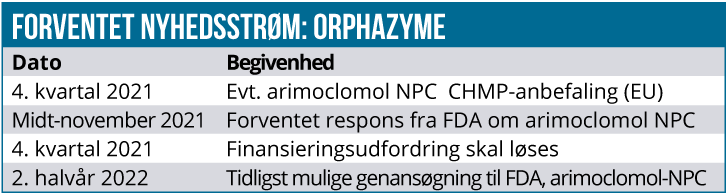

Mht. evt. EU-godkendelse får vi CHMP (EMA’s rådgivende komités) respons i 4. kvartal i år. Da der er tale om kombinationsbehandling med miglustat, hvor data har været gode, er en positiv anbefaling ikke usandsynlig.

Orphazyme er i dialog med FDA, og selskabet satser stadig på at opnå NPC-godkendelse af arimoclomol i USA. Der er pt. få detaljer om årsagen til FDA’s afvisning af en godkendelse. De såkaldte minutes fra FDA-responset om kravene og vejen til en evt. godkendelse kan forventes i november i år.

Mht. tilførsel af ny kapital finder vi det mest sandsynligt, at det sker i form af udenlandsk fremmedkapital.

Hvis ovenstående indfries, kan det skabe ny næring til optimismen i markedet. Men Orphazymes fremtid er selvsagt meget usikker, og der er en overhængende risiko for likvidation. Det skorter derfor ikke på udfordringer for Orphazymes næsten nytiltrådte CEO, som unægteligt er blevet kastet for løverne fra start af.

Den nuværende aktiekurs er helt løsrevet fra EXCEL-regnearkets værdiansættelse, og vi suspenderer derfor anbefalingen på aktien.

Lars Hatholt

Kurs på anbefalingstidspunkt 31 DKK

Kursmål Suspenderet

Analysedato 9. september 2021