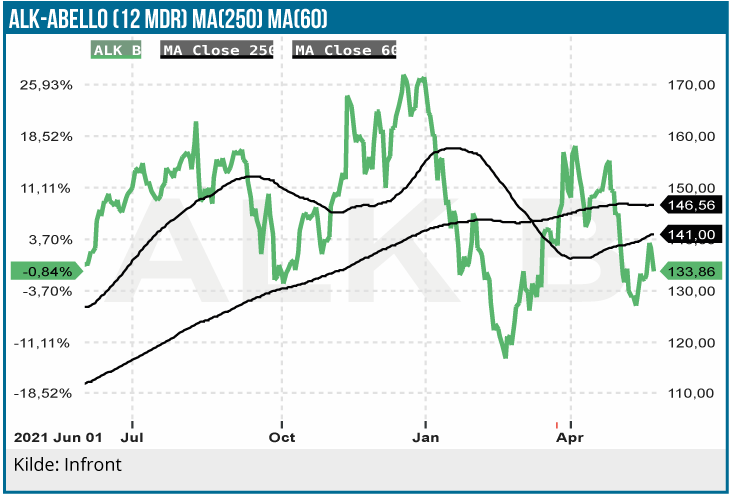

Det mest opsigtsvækkende i allergikoncernen ALKs regnskab for 1. kvartal var, at de ellers normalt godt vante investorer denne gang ikke fik en opjustering. Den langsigtede udvikling er ellers på sporet, men spørgsmålet er, hvornår investorerne igen vil betale en solid præmie for indtjeningen et godt stykke ude i fremtiden, for det er nødvendigt, hvis aktien skal retur til rekordniveauet fra årsskiftet.

Man behøver ikke at kigge længe på regnskaberne og estimaterne for den finansielle udvikling i ALK for at se, at investeringscasen handler om stabil og langsigtet omsætningsvækst samt et betydeligt løft i indtjeningsmarginen, når ressourcer og kapacitet udnyttes endnu bedre.

Her spiller tabletforretningen en vigtig rolle, og netop den forretning krydsede 50 % af koncernens omsætning i 1. kvartal. Det er et markant løft fra 18 % i 2017, hvor man hentede frisk kapital og ændrede strategien, således at bl.a. selv vil erobre det amerikanske marked.

For hele året ventes en vækst på 20 % i tabletforretningen, og det niveau overgik man i 1. kvartal med en vækst på 24 %. Indtrykket af regnskabet og ledelsens medfølgende kommentarer er, at starten på året har været god, men ikke prangende.

ALK hentede 69 % af sin omsætning i Europa i kvartalet, og det viser alt andet lige også, hvilket uudnyttet salgspotentiale, der ligger udenfor Europa på sigt, for ALK er markedsleder indenfor sin pt. snævre niche på allergimarkedet.

Som helhed leverede 1. kvartal en vækst på 11 %, og det er i den høje ende af 2022-forventningen på 8-12 % (i lokal valuta). Kvartalet er sæsonmæssigt stærkt, og EBITDA steg fra 226 til 272 mio. DKK i 1. kvartal, hvormed næsten 40 % af årsforventningen på 625-725 mio. DKK principielt er i hus.

ALK har de senere år været ganske konservative med forventningerne, hvilket har ledt til gentagne opjusteringer henover året – også i 1. kvartal i tidligere år. Det blev ikke tilfældet i år, og konsensusestimaterne peger aktuelt i retning, at man ”kun” lander i toppen af de udmeldte intervaller, men ikke nævneværdigt over.

EBIT-margin på 25 % i 2025

I konsensusestimaterne ligger også implicit en EBIT-margin på 11 % for 2022, og det står dermed helt klart, at indtjeningsvæksten frem mod 2025 bliver ganske høj, hvis EBIT-målet om 25 % står ved magt. 25 % er det niveau, man anslår som et minimumsniveau i sammenligningen med andre ”specialty pharma” selskaber. Den ambition har vi pt. ikke grund til at betvivle med tanke på den fortsatte omsætningsvækst og de betydelige skalafordele, der ligger i en medicinal-forretning med en bruttomargin på aktuelt 63-64 %.

2021 leverede en vækst på 12,2 %, og i år er der udsigt til en omsætningsvækst på 12 %, mens der for 2023 og 2024 i begge år ventes en omsætningsvækst på 10,4 % i hvert af årene. Og det ligger også indenfor den mere brede formulering fra selskabet om 10 % årlig vækst de næste 10 år.

Med en aktuel kurs på 130 DKK (svarende til 2.600 DKK før aktiesplittet 1:20) ligger P/E for 2022 på 84 ved en indtjening per aktie (EPS) på 1,54 kr. For 2023 er der udsigt til en pæn stigning i EPS til 2,95 DKK og 4,03 DKK i 2024, hvilket betyder, at P/E for 2024, når ned på 32-33. Konsensusestimaterne for 2024 indikerer en EBIT-margin på 21,9 % og altså lidt under de målsatte 25 % i 2025, som dermed bestemt ser opnåelig ud i konsensusestimaterne.

Median-kursmålet ligger omkring 170 DKK

Konsensusestimaterne for både 2022 og 2023 viser henover de seneste par måneder et par procents løft i primært EBIT og indtjeningen per aktie, mens omsætningsestimaterne til gengæld er stort set uændret. Der er stadig ingen tvivl om, at det langsigtede potentiale i forretningen er båret af den formentlig mangeårige mere eller mindre strukturelle vækst og ikke mindst strategien om at bevæge sig ind på markedet for fødevareallergi, som er mange gange større end den del af allergimarkedet, der adresseres lige nu. Det første fase 1 studie indenfor jordnød/peanut-allergi igangsættes henover sommeren, og der forventes data næste år.

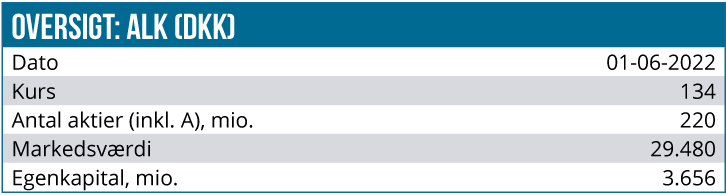

Markedsværdien ligger omkring 29 mia. DKK, og det er klart, at der allerede er bygget store forventninger ind om fremtidig vækst og indtjening. Investorerne er lige nu i de usikre rente/inflationstider ikke villige til at betale ligeså meget for fremtidsscenariet som for blot et par måneder siden, og spørgsmålet er egentlig, hvor meget det ændrer sig de næste par måneder? En ting er, at aktien er blevet billigere, og det samme er en række andre stabile væksthistorier, men noget andet er, at der nok også skal være en driver til at sende aktien højere igen. Den har vi svært ved at se på kort sigt, og derfor indtager vi en afventende og svagt negativ holdning pt., selvom aktien for den meget langsigtede investor klart er blevet mere interessant end for nogle måneder siden. Det bliver til en neutral anbefaling og et kursmål marginalt under dagens kurs.

Sluttelig er det værd at bemærke, at der kun er en rapporteret shortposition på 0,19 % i aktien (opdateret per 2. juni), hvilket umiddelbart fortæller os, at der næppe er store yderligere kursfald på vej.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 134,00 DKK

Kursmål: 120,00 DKK (6 mdr.)

Analysedato: 1. juni 2022