Zealand Pharma indgik i sidste uge en attraktiv samarbejdsaftale med big pharma selskabet Roche om fedmeproduktet petrelintide. Selskaberne er 50/50 fælles om den kliniske udvikling og kommercialisering i USA og Europa, og Zealand Pharma får udover en stor upfront betaling også potentielle milepælsbetalinger. Petrelintide er stadig i den tidlige fase, så succesen er langtfra sikker, men den nye alliance kan resultere i en flerdobling af aktiekursen på den længere bane.

Der er grøde i fedmesektoren, og Zealand Pharma-Roche samarbejdsaftalen er en tiltrængt støtte til investeringscasen, som på det seneste har fået nogle skrammer herunder fra den manglende FDA-godkendelse af glepaglutide imod korttarmssyndrom og dasiglucagon mod medfødt hyperinsulinisme (CHI) hos børn.

Samarbejdsaftalen kommer kort tid efter Gubra-AbbVie licensaftalen på fedmeproduktet GUBamy. Samarbejdsaftalen med en stærk partner som Roche har enorme perspektiver, da den åbner mulighed for, at Zealand Pharma kan få en betydelig bid af det store og kraftigt voksende fedmemarked.

Det er nærliggende at sammenligne med Novo Nordisks succes på fedmemarkedet. I Novo Nordisks 2024-regnskab udgjorde GLP-1 produkternes salg 149 mia. DKK svarende til 51 % af selskabets totalsalg. Novo Nordisks markedsværdi på 2.354 mia. DKK indikerer, at Zealand Pharma om nogle år kan få en langt højere værdiansættelse. Men dynamikken i fedmemarkedet er under forandring, og petrelintide vil, hvis det lykkes at nå til markedet som det måske 4. fedmeprodukt i rækken, få konkurrence fra flere nye fedmemidler.

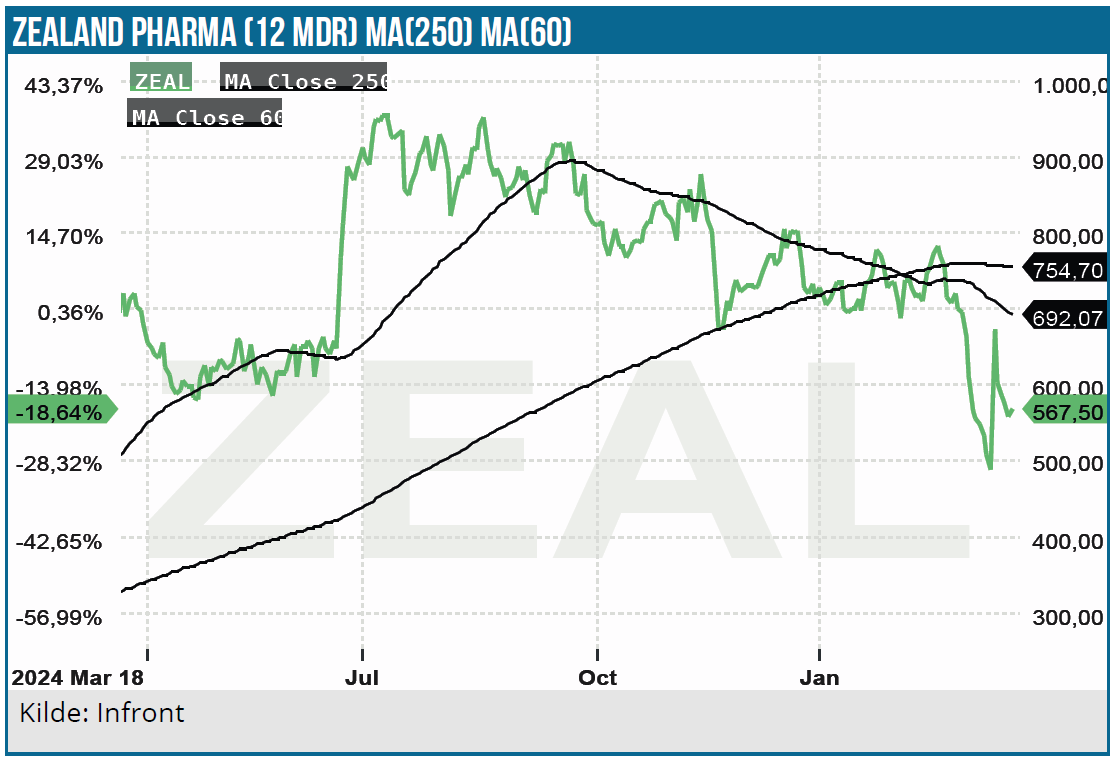

Aktien steg med over 40 % på dagen, hvor nyheden blev annonceret, og Roche aktien fik også opmuntring med en stigning på 4 %. Zealand Pharma aktien har dog efterfølgende tabt halvdelen af den kursgevinst. At konkurrencen intensiveres indenfor fedmebehandling, var Novo Nordisk aktiens reaktion et eksempel på. Med udsigten til en stærk konkurrent i Roche mistede Novo Nordisk aktien 4 % samme dag. Novo Nordisk bliver nu udsat for konkurrence, som selskabet ikke tidligere har været vant til. Novo Nordisk var tidligere overvejende en diabetesvirksomhed, som delte markedet med Eli Lilly. Men fedmemarkedet er så stort og med så markante vækstudsigter, at mange selskaber søger lykken her.

Aftalen kan transformere investeringscasen

Udover petrelintide bringer Roche også deres eget fedmepræparat CT-388 med i samarbejdet. Hvis Roche og Zealand Pharma lykkes med at få petrelintide/CT-388 på markedet, kan det blive begyndelsen til ”next level”, hvor Zealand Pharma bliver et fuldt integreret biopharmaselskab. Zealand Pharma gik på forhånd efter et partnerskab frem for en licensaftale, som nu er lykkedes og endda med en kompetent partner. Roche er noget nær en ideel partner med en stærk R&D infrastruktur, et globalt salgs- og distributionsnetværk og en stærk produktions- og supply chain platform. Skal man pege på en svaghed er det selskabets begrænsede erfaring indenfor stofskiftesygdomme.

Et partnerskab frem for en licensaftale betyder, at Zealand Pharma tager en større risiko mod til gengæld at få muligheden for at høste gevinsten via en større andel af indtægterne. Samarbejdsaftalens vilkår afspejler pharmaselskabernes interesse i at få del i festen på fedmemarkedet. For det er tankevækkende, at Roche betaler 1,4 mia. USD up-front og 2 år senere yderligere 250 mio. USD for et lægemiddel, som trods alt kun har gennemgået relativt begrænsede kliniske tests i et 48 patienter stort studie.

Men fase 1b MAD data viste, at petrelintide er meget attraktiv og formentlig kan gøre sig i forhold til andre amylin analoger. Efter 16 ugers behandling viste petrelintide et vægttab på 4,8-8,6 %. Bivirkninger er vigtige, og her tyder det på, at petrelintide klarer sig bedre end GLP-1 præparaterne, som har notoriske problemer med bl.a. gastrointestinale bivirkninger og tab af muskelmasse.

Novo Nordisks amylinanalog amycretin viste i et fase 1b/2a studie noget højere vægttab ved de højeste doser, men også efter længere tids behandling. Gubra-AbbVies GUBamy kan dog også blive en vigtig konkurrent, da stoffet har vist meget positive tidlige SAD fase 1 data, jfr. vores tidligere Gubra analyse.

Stor satsning på petrelintide/CT-388

Der er ingen tvivl om, at Roche er parat til at satse stort på fedmebehandling efter købet af Carmot Therapeutics for 2,7 mia. USD, hvor de bl.a. fik fingre i GLP-1/GIP-receptor modulator fedmestoffet CT-388. CT-388 har i fase 1b vist stærke vægtabsdata med et placebojusteret gennemsnitligt vægttab på 18,8 % over 24 uger.

Det ligger i kortene, at Roche og Zealand Pharma satser stort med et omfattende klinisk program for de to stoffer. Da de begge har en lovende klinisk profil, er det oplagt med monoterapi studier på dem begge. Derudover ligger kombinationsbehandling tilsyneladende også i planerne. Det gælder både kombinationsbehandling, dvs. med 2 separate injektioner med de to stoffer og en co-formulering, som kun kræver én injektion.

Kombinationen af begge stoffer giver mening. Dels fordi meget tyder på, at kombinationen har synergieffekter i vægttabet, som det var tilfældet med Novo Nordisks CagriSema sammenlignet med monoterapi. Også mht. bivirkninger kan kombinationen vise sig at have fordele.

I forbindelse med Roches annoncering af fase 1 CT-388 data i september sidste år mistede Roche-aktien 4,5 % pga. bivirkningsprofilen. Det er muligt, at kombinationen af de to stoffer giver en forbedret tolerance, da de tidlige fase 1 data tyder på, at petrelintide er mere veltolereret end GLP-1 analogerne.

En anden faktor er vægttabets fordeling på fedt- og muskelmasse. GLP-1 analogerne medfører betydelige tab af muskelmasse udover fedtmasse, som kan udgøre op til 25-40 % af vægttabet. Måske kan petrelintide medvirke til, at vægttabet vægter mere imod fedt- end muskelmasse.

Petrelintide/CT-388 kombinationen har muligheder, men kommer sent i markedet

Parterne vil som nævnt formentlig forfølge en 4-strenget udviklingsstrategi. Det betyder meget omfattende studier med flere tusinde patienter, som det var tilfældet med Zepbound og Wegovy. Petrelintide monoterapi er længst fremme i udviklingen, hvor Zealand Pharma tidligere havde planer om et fase 3 studie i 2026 efter færdiggørelsen af fase 2b i år. Det betyder, at en lancering i USA i 2028 er realistisk efter en normal FDA-sagsbehandling på 10 måneder og et fase 3 studie på 12 til 14 måneder, hvor CT-388 monoterapi så kommer næst i rækken.

For de to øvrige kombinationsvarianter er tidsperspektivet noget længere. Kombinationsbehandlingen kræver ifølge FDA regler et nyt fase 1 studie, mens nye prækliniske studier er påkrævet med co-formuleringen. Det betyder, at en lancering i 2030/2031 er en realistisk mulighed. Det kan være umagen værd at udvikle co-formuleringsstoffet, fordi en optimering af petrelintide/CT-388 mixet i den samme formulering muligvis kan forbedre effekt/bivirkningsprofilen, samtidig med at medicinen bliver mere patientvenlig i brug med kun én injektion. Ulempen er den sene lancering, hvor konkurrencen på fedmemarkedet er yderligere intensiveret.

Aktiekursen kan blive flerdoblet

Markedet for de nye slankemidler tegner til at blive flerdoblet på 5 års sigt. Petrelintide og CT-388 kan meget vel vise sig at have, hvad der skal til for at få succes hos læger og patienter. Det er tilfældet, hvis produktet kombinerer et kraftigt vægttab og en bedre bivirkningsprofil end GLP-1 præparaterne. Færre gastrointestinale gener kombineret med tab af fedtmasse uden nævneværdigt muskeltab vil bane vejen for succes via Roches globale salgs- og marketingorganisation.

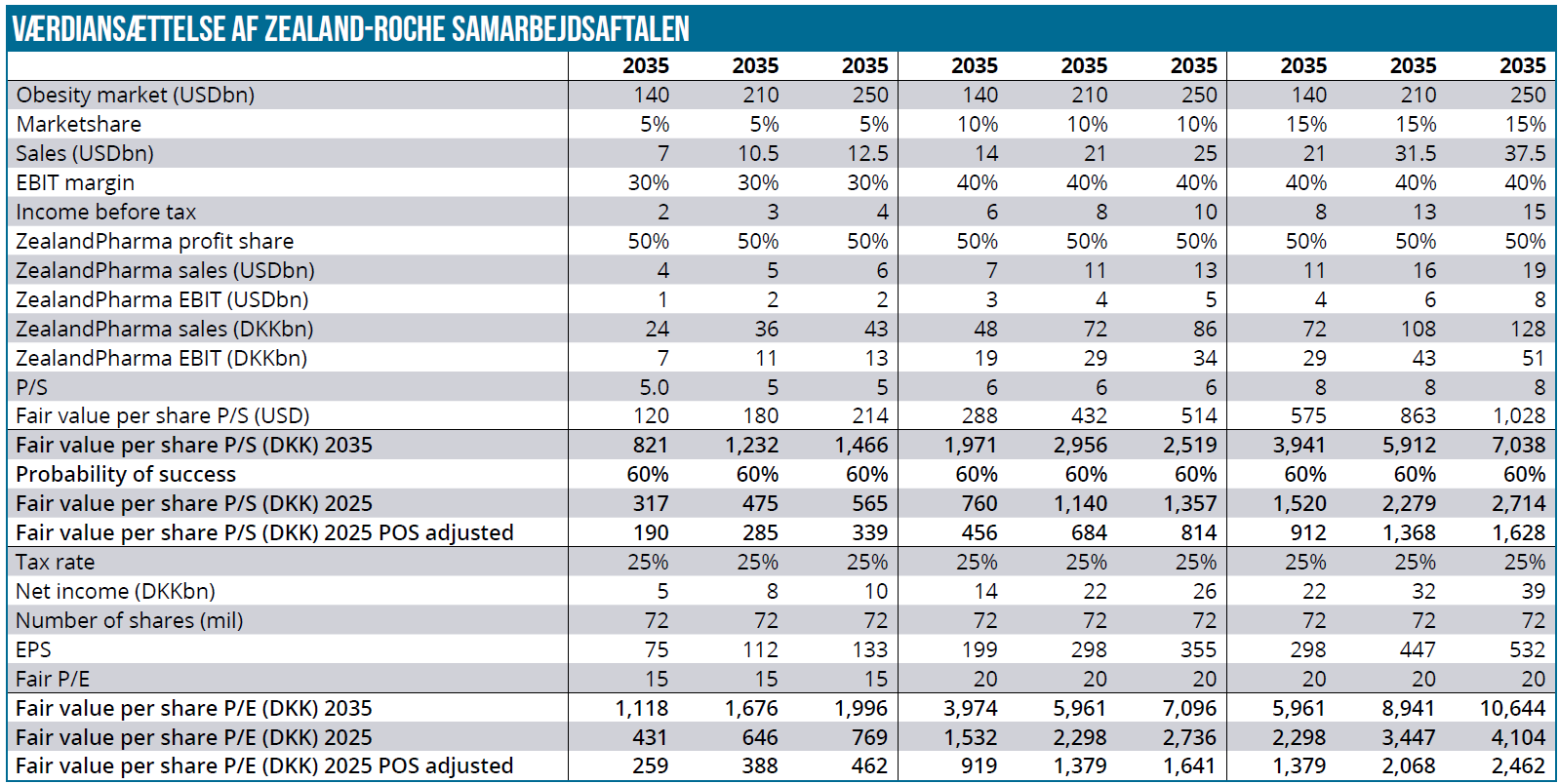

Petrelintide/CT-388 kommer som nævnt formentlig først til markedet i 2030/2031, mens monoterapierne kan komme til noget tidligere. Det betyder, at salget formentlig først når sit maksimale potentiale omkring 2035. Tabellen ovenfor illustrerer samarbejdsaftalens kurspotentiale ved forskellige forudsætninger og med en diskonteringsfaktor på 10 %.

I det ”mest negative scenarie”, hvor petrelintide-CT-388 kun får en nicheposition i et fedmemarked på 140 mia. USD, værdiansættes samarbejdet til henholdsvis 190 DKK (P/S -baseret) eller 259 DKK (P/E-baseret) pr. aktie. I det ”mest positive scenarie” er det henholdsvis 1.628 DKK og 2.462 DKK pr. aktie. Det sidstnævnte positive scenarie er trods alt ikke urealistisk, da en 15 % markedsandel ikke er usandsynlig, hvis petrelintide/CT-388 profilen er blandt de bedste trods den sene ankomst til markedet.

Der er adskillige risikofaktorer

Samarbejdsaftalen er som udgangspunkt en 50/50 deling af omkostninger og indtægter. Der er en risiko for, at Zealand Pharma gaber over for meget og må udløse en opt out med konvertering til en licensaftale.

Flere fedmelægemidler har fejlet i udvikling, og der er en risiko for, at projektet støder på grund; en risiko som er sat til 40 %. Petrelintide/CT-388 er sent ude, så i 2035 vil markedsdynamikken se noget anderledes ud, end det er tilfældet i dag. Undervejs kan der også tilflyde nyheder fra konkurrenterne, som kan presse Zealand Pharmas aktiekurs. Det gælder ikke mindst fedmemidler med lignende virkningsmekanisme som petrelintide/CT-388, hvor Novo Nordisk er i front. Der er således bl.a. udsigt til flere fase 3 data fra Novo Nordisks CagriSema i 2026, som giver Novo Nordisk first-mover fordel i amylin segmentet.

CagriSema skuffede aktiemarkedet mht. vægttab, som også kan blive tilfældet med petrelintide/ CT-388. Årsagen til skuffelsen i markedet var dog, at Novo Nordisk have stillet markedet et højere vægttab i udsigt. Novo Nordisk har også amycretin (amylin/GLP-1 agonist), som viste vægttab op til 22 % ved højeste dosis subkutant i fase 2, der også udvikles som tablet.

Eli Lilly har også en amylin agonist i udvikling i eloralintide (LY-3841136), som kommer med fase 2 data i 2. halvår og senere i 2026 med data på kombinationen eloralintide+tirzepatide. Derudover er der senfase data på vej på Eli Lillys hypede triple G senere i år. Eli Lilly har også et GLP-1 stof i udvikling i ACHIEVE og ATTAIN fase 3 programmerne, som ikke er et peptid, men i tabletform. Amgen har MariTide (AMG-133) i udvikling, som er et langtidsvirkende én gang månedligt GIP/GLP-1 stof. Stoffet har vist lovende takter over 36 uger med et gennemsnitligt vægttab på 14,7 %. Andre konkurrenter på amylin området er AstraZeneca med AZD6234 i fase 2b og Gubra/AbbVies GUBamy.

Prispresset kan også tage til. Både Novo Nordisk og Eli Lilly har på det seneste reduceret listepriserne på Wegovy og Zepbound i USA, og semaglutide stofpatentet udløber i 2032, som kan presse fedmemarkedet over en bred kam.

Store omkostninger til fase 3 program

Zealand Pharmas omkostninger er i kraftig stigning. I 2025 estimeres de til 2,2 mia. DKK (1,3 mia. DKK i 2024), primært fordi de kliniske udviklingsprogrammer løber ind i den dyrere sene fase. Roche samarbejdsaftalen indebærer betydelige omkostninger fremover og dermed en betydelig finansiel risiko for Zealand Pharma. Den fulde udviklingspakke kan formentlig omfatte op til 10.000 patienter og omkostninger på 1-2 mia. USD+.

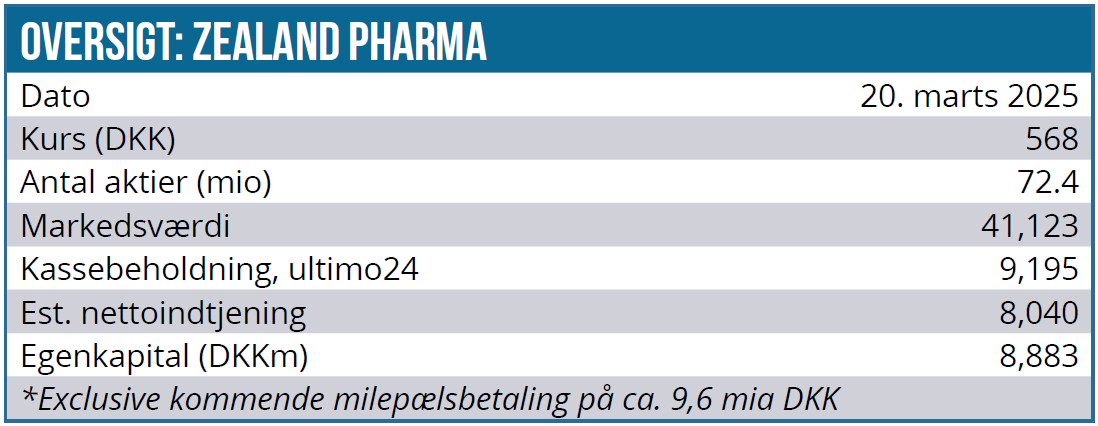

Finansielt står Zealand Pharma imidlertid stærkt efter den seneste store aktieemission i juni sidste år med en kassebeholdning på 9 mia. DKK ultimo 2024. Oven i det kommer upfront- og potentielle milepælsbetalinger fra Roche og Boehringer Ingelheim. Roche upfront- og milepælsbetalingerne løber potentielt op i 11,3 mia. DKK over de næste 2 år.

Investeringscasen er for den langsigtede investor

Fedmehypen på aktiemarkedet har det seneste år mistet pusten, og den slags temaorienterede begejstringsudfald gentager sig normalt ikke. Zealand Pharma aktien har siden juli sidste år mistet over 40 %. Aktien er da også som nævnt blevet ramt af flere negative selskabsspecifikke nyheder. Men især selskabets guidance på drastisk stigende omkostninger i 2025 i forbindelse med selskabets årsregnskab i februar har nok medvirket til at trykke aktiekursen.

Høje forventninger i aktiemarkedet til fedmemarkedets kraftige vækst fremover er udbredt, men markedet er formentlig også ved at erkende, at konkurrencen om markedet bliver hård. Spørgsmålet er, om petrelintide eller petrelintide-CT-388 kombinationen vil vise data, som slår konkurrenternes. Det gælder både vægttabseffekt, bivirkninger og ikke mindst en evt. reduktion i muskeltabet.

Med udsigten til en kraftig intensivering af konkurrencen virker det mest realistisk, at petrelintide-CT-388 tilkæmper sig en markedsandel på 5-10 %. Det betyder, at nutidsværdien af Zealand Pharmas samarbejde med Roche er 462-919 DKK pr. aktie, jfr. tabellen, og at aktiekursen på den lange bane kan mangedobles, efterhånden som risiko- og nutidsværdi over tid arbejdes ud af ligningen igen. Den ikke-justerede 2035-værdi i 5-10 % scenariet er således 1.996-3.974 DKK per aktie. Udover fedmeindikationen er det også meget sandsynligt, at bl.a. leversygdommen MASH kan komme i spil.

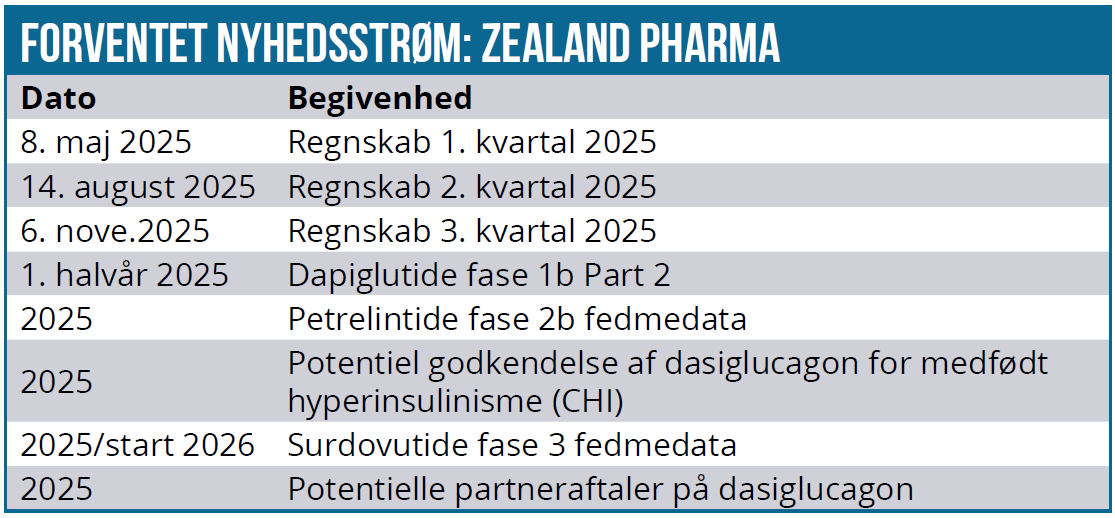

Vigtigste kurstriggere i 2025 er udover de kommende petrelintide fase 2b data også licenspartneren Boehringer Ingelheims udmelding af survodutide fase 3 fedmedata. Fase 1b Part 2 fedmedata på GLP-1/GLP-2 agonisten dapiglutide er også lige om hjørnet med forventet udmelding i løbet af første halvår.

Zealand Pharma har fået flere skrammer på det seneste før den positive melding om samarbejdet med Roche. Mere positivt nyt kan meget vel være på vej, som kan løfte investorsentiment. Zealand Pharma har en af de bedste fedmepipelines i markedet og stærke samarbejdspartnere, som motiverer en langsigtet position i aktien. På den korte bane nedjusteres 12 måneders kursmålet dog efter den seneste kurskorrektion.

Kurs på analysetidspunkt: 568 DKK

Kursmål 12 måneder: 850 DKK (tidligere 950 DKK)

Analysedato: 19. marts 2025

Lars Hatholt ejer aktier i Zealand Pharma

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.