Få fri adgang til alle lukkede artikler på ugebrev.dk i 3 uger:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, inden kampagnen udløber 31/8

Sedana Medical er en banebrydende svensk medicinsk teknologi- og farmaceutisk virksomhed, der arbejder på at gøre inhalationssedation til standardbehandling på intensivafdelinger. Der er gjort betydelige fremskridt i 2024 og 2025 med stærke kliniske data, vækst i Europa og øget transparens om vejen til FDA-godkendelse i USA. Selskabet har opnået break-even ekskl. USA, men likviditeten nærmer sig samlet set også et kritisk punkt med kun ca. 12 mdr. runway.

Sedana Medical rapporterede for 1. halvår 2025 en omsætningsvækst på 21 % til 49,8 mio. SEK, drevet primært af den europæiske kerneforretning. Bruttomarginen ligger stabilt på 70,2 %, og EBITDA blev forbedret til –4,1 mio. SEK fra –12,9 mio. SEK året før.

Det bemærkelsesværdige er, at selskabet næsten nåede break-even uden for USA med en EBITDA på -0,2 mio. SEK i det segment. Dette indikerer en stærkt forbedret driftseffektivitet og en validering af selskabets kommercielle model i de modne markeder. De direkte salgsmarkeder i Europa omfatter Tyskland, Storbritannien, Frankrig, Spanien og Norden.

Likviditet ned, kapitalbehov i horisonten

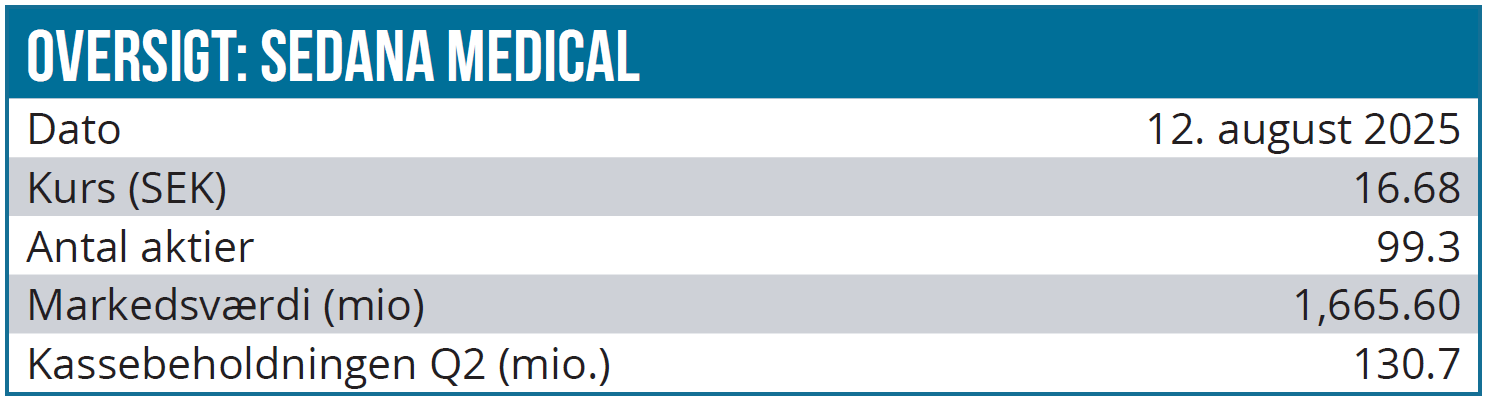

Ved udgangen af 2. kvartal var kassebeholdningen faldet til 130,7 mio. SEK. fra 165 mio. SEK, da kvartalet begyndte. Driftsrelateret cash burn var -12,5 mio. SEK, og det samlede cashflow -31,1 mio. SEK for kvartalet. Dermed brænder Sedana stadig cash, og selskabet har nu omkring et års runway med moderat væksttempo og fortsatte investeringer i USA forud for lancering og evt. godkendelse.

Ledelsen har endnu ikke meldt noget ud officielt, men en nyemission senere i 2025 vurderes som sandsynlig og nødvendig, særligt hvis FDA-ansøgningen i USA skal følges op af kommercielle investeringer.

FDA-ansøgning i sigte og Early Access-Program

Sedana Medical har gennemført to fase 3 studier i USA, der består af to identiske, parallelle studier: INSPiRE-ICU 1 og INSPiRE-ICU 2. Disse studier er designet med samme protokol og gennemføres på forskellige hospitaler for at sikre reproducerbarhed af resultaterne.

Formålet med at udføre to spejlede studier er at opnå en stærkere evidenspakke til FDA, da begge datasæt kan analyseres separat og derefter sammenlægges for statistisk styrke og klinisk validitet.

Begge studier har opnået deres primære og væsentlige sekundære endpoints, hvilket inkluderer ”non-inferiøritet” til propofol, markant opioidreduktion og højere forekomst af spontan vejrtrækning i isofluran-gruppen. Særligt interessant er reduktionen i opioidforbrug ved brug af Sedanas isofluran-baserede inhalationssedation. Her kan vi minde om de store opioid-misbrugsproblemer i USA de senere år.

Sideløbende har selskabet lanceret et Early Access Program (EAP) i USA, hvilket muliggør anvendelse før egentlig godkendelse. Samtidig giver det real-world data til kommende FDA-dokumentation.

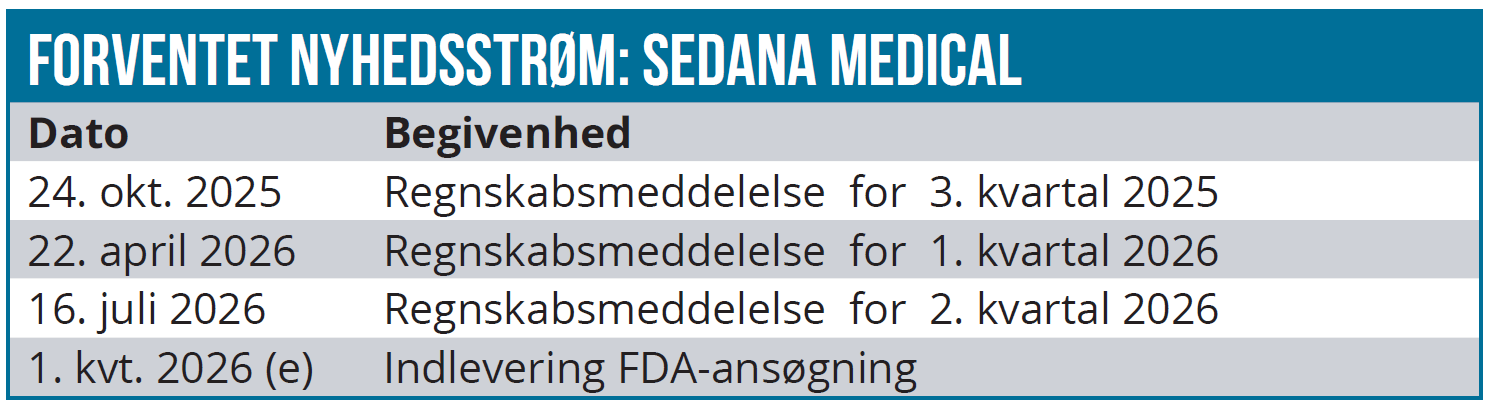

FDA-ansøgningen forventes indleveret i starten af 2026, og det er vigtigt at notere sig, at der er tale om en (mere omfattende) NDA-ansøgning på lige fod med farmaceutiske lægemidler og ikke som et medtech-produkt. Dermed er der tidligst udsigt til en godkendelse ultimo 2026 og efterfølgende lancering.

Sedana Medical betragter USA som sit største kommercielle marked. Der findes over 100.000 intensivpladser i USA, og priserne på sedationsbehandlinger er dér væsentligt højere end i Europa. Sedanas vurdering er, at markedspotentialet i USA ligger på ca. 10 12 mia. SEK, hvilket svarer til omtrent tre gange det samlede potentiale på nuværende europæiske markeder.

Pædiatrisk godkendelse, klinisk validering i topklasse

I juli 2025 blev resultaterne fra IsoCOMFORT-studiet publiceret i The Lancet Respiratory Medicine. Studiet viste, at Sedanas produkt ikke blot er ikke-inferiørt til midazolam, men også giver lavere opioidforbrug og mere forudsigelig opvågningstid. Det styrker casen betydeligt, særligt i pædiatriske enheder og på opvågningsafdelinger.

Sedana har nu opnået pædiatrisk godkendelse i 13 EU-lande og fået 3 års forlænget databeskyttelse – hvilket betyder eksklusivitet indtil 2032.

SESAR-studiet skabte støj

SESAR-studiet i marts 2025 var et stort, multicenter, randomiseret kontrolleret studie designet til at undersøge, om inhalativ sedation med sevofluran kunne forbedre det kliniske outcome hos patienter med moderat til svær ARDS (acute respiratory distress syndrome). SESAR-studiet undersøgte sevofluran, baseret på lovende prækliniske studier, men viste desværre ringere resultater end forventet og skabte usikkerhed om inhalations-sedation hos ARDS-patienter.

SESAR-studiet skabte derfor tvivl hos Sedanas investorer, men studiet drejede sig om sevofluran og ikke Sedanas isofluran, som er et andet stof med en anderledes virkning og metabolisme. Derfor kan resultaterne fra SESAR ikke overføres direkte til vurdering af isofluran.

Studiet var ikke initieret af Sedana Medical og anvendte sevofluran i stedet for isofluran og blev af mange markedsaktører opfattet som potentielt negativt for hele feltet inden for inhalationssedation.

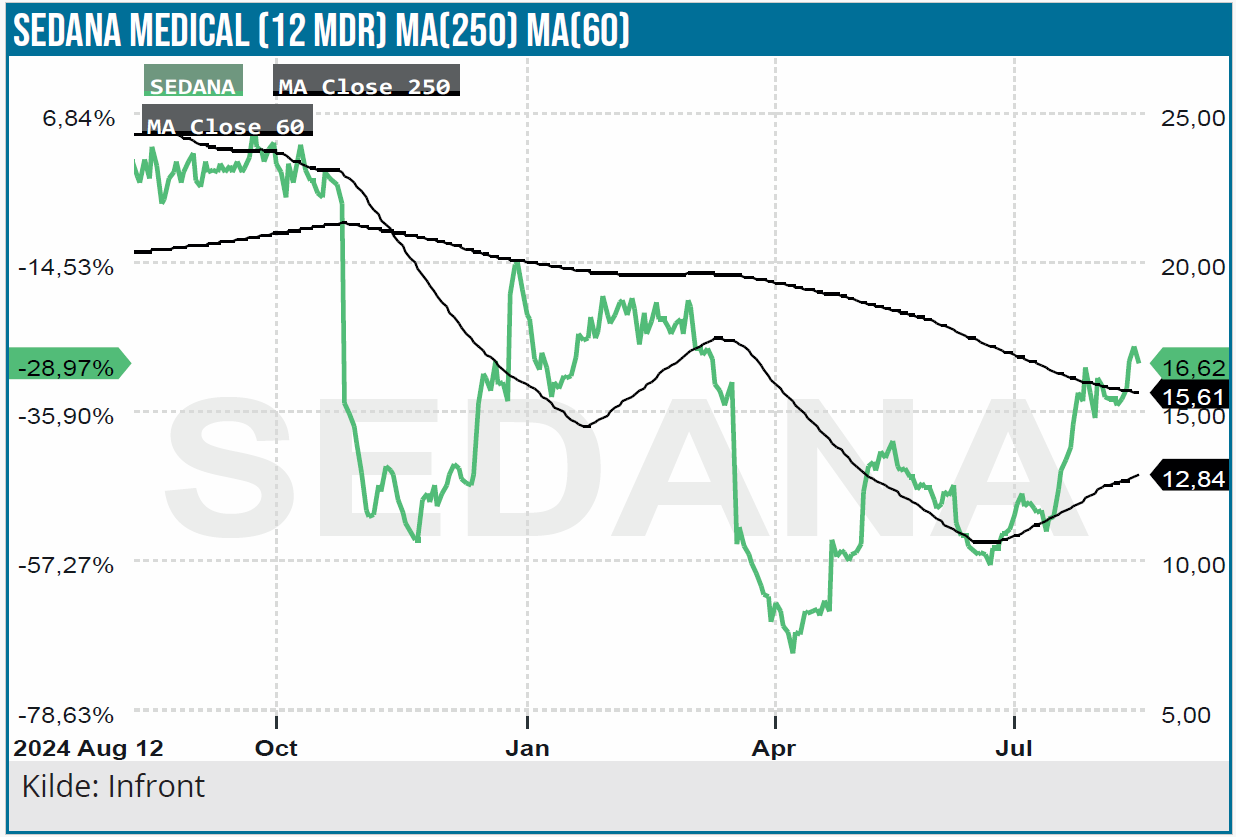

Kursbevægelserne omkring SESAR-studiet illustrerer tydeligt, hvor nyhedsfølsomme Sedana-aktien er. På selve dagen for offentliggørelsen faldt Sedanas aktiekurs med næsten 50 %, hvilket må tolkes som en markant overreaktion givet studiets begrænsede relevans for Sedanas produkt og kommercielle strategi. Ledelsen kommunikerede hurtigt, at SESAR-studiet ikke ændrer det kliniske eller regulatoriske grundlag for Sedanas egne produkter, og at efterspørgslen i nøglemarkederne forblev uændret.

Inden for få uger var en stor del af kursfaldet hentet tilbage, drevet af:

- Officiel afklaring fra selskabet om studiets irrelevans

- Fortsat salgsvækst i Europa

- Kliniske fremskridt i USA og positive nyheder fra det pædiatriske segment

Likviditetsrisiko og udvanding er nøglefaktorer

Trods selskabets fremgang er aktiekursen faldet fra 25 SEK ved toppen i 2023 til ca. 16-17 SEK, eller et fald på cirka over 30 % fra toppen. Vi ser dog en fremtidig upside af kursen givet FDA-godkendelse og stabilisering af finansieringen, der også drives af det opnåede break-even ekskl. USA.

Den største usikkerhed for investorer på kort sigt er kapitalstrukturen, da en lancering i USA vil kræve betydelige kommercielle investeringer. Givet det aktuelle likvide beredskab forventer vi en større kapitalrejsning i den sidste del af 2025.

Hvis dette kan håndteres ”professionelt” som ved tidligere lejligheder (f.eks. rettet emission på 615 mio. SEK i 2021), kan det blive en positiv katalysator. Hvis ikke, risikerer selskabet udvanding i en fortegningsemission med en formentlig stor kursrabat.

Katalysatorer for en positiv udvikling af aktiekursen de næste 6–12 måneder:

- FDA-ansøgning indlevering

- Real-world data fra EAP i USA

- Partnerskab i USA

- Nyemission eller anden kapitaltilførsel

- Pædiatriske godkendelser ex-Europa

- Q3 og Q4-rapporter med break-even ex-USA

Konklusion og kursmål

Sedana Medical har i sommeren 2025 leveret kliniske og kommercielle resultater, der tydeligt indikerer potentialet i både Europa og USA. Det pædiatriske gennembrud, EAP-programmet og resultaterne fra INSPiRE-ICU har styrket fundamentet.

Likviditeten er en reel usikkerhed, og emissionsrisikoen bør ikke undervurderes. SESAR-studiet viste sig irrelevant, men viste også, hvor hurtigt ”investorsentiment” kan vende, og at Sedana-aktien stadig er meget følsom over for direkte eller indirekte nyheder. For investorer betyder det, at kortsigtede udsving stadig kan være betydelige, og at timingen af køb og salg bliver ekstra vigtig i perioder med høj nyhedsstrøm.

For investorer med risikovillighed og en 12–24 måneders horisont kan Sedana være en spændende case med høj upside i takt med større sikkerhed for, at potentialet i USA kan indfries. Timingen for et aktiekøb vil dog formentlig være bedst ifm. en nyemission, eller efter FDA-ansøgningen.

Efter at have evalueret alle muligheder og risici, vurderer vi Sedana som en interessant investering og sætter et kursmål på 21 SEK inden for 12-24 måneder.

Kurs på anbefalingstidspunkt 16,70 SEK

Kursmål: 21,00 SEK

Analysedato: 12. august 2025

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.