Fremtiden tegner på mange måder lys for Camurus, som med sin FluidCrystal teknologi vil hæve kvaliteten på velafprøvede lægemidler. Camurus står til at blive overskudsgivende i 2020, og der er udsigt til fortsat kraftig vækst i det europæiske Buvidal-salg og på sigt et markant potentiale på SSA-markedet. Aktuelle problemer i USA med partneren Braeburn og FDA-godkendelsen af Brixadi giver et mindre hak i omdømmet. Analytiker Lars Hatholt ind- leder her dækning af svenske Camurus, som på nogle områder bl.a. skal konkurrere med Orexo, som vi også dækker i ØU Life Science.

Camurus er endnu et eksempel på et biotekselskab, hvor forretningskonceptet retter sig imod en ny og forbedret indpakning af eksisterende aktive stoffer, som allerede har bevist deres duelighed. Det giver selskabets R&D en attraktiv risikoprofil, hvor endemålet er et lægemiddel, som f.eks. har en forbedret brugervenlighed eller en forøget behandlingseffekt ift. ”originalen”.

Camurus’ FluidCrystal formuleringsteknologi danner basis for selskabets udvikling af nye lægemidler. Det er en depotformulering, som forlænger og potenserer lægemidlers behandlingseffekt. FluidCrystal findes både som subkutan injektionsdepot-teknologi under anvendelse af injektionssprøjte eller autoinjektor, og som en vedhæftende film på huden der f.eks. kan anvendes til smertebehandling. Camurus har også udviklet en FluidCrystal nanoteknologi, som dog ikke er kommercialiseret endnu.

På basis af FluidCrystal teknologien har Camurus opbygget en relativt bred og moden R&D pipeline og lanceret Buvidal i Europa imod opioidafhængighed. R&D pipelinen omfatter bl.a. to projekter (CAM2029) indenfor somatostatin-analog (SSA) segmentet; et marked med en værdi på ca. 3 mia. USD i 2019.

Buvidal salget i kraftig vækst

Buvidal til behandling for opioidafhængighed (OUD-markedet) som f.eks. heroinafhængighed er selskabets første kommercielle produkt baseret på FluidCrystal. OUD-markedet er kraftigt voksende og står til mere end en fordobling i værdi over den kommende 10 års periode på de 8 største markeder, hvor USA er det markant største marked.

Buvidal blev lanceret i EU i 2019 som det første langtidsvirkende lægemiddel imod opioidafhængighed og senere i år i Australien. Det aktive stof er buprenofin, som allerede findes på markedet til substitutionsbehandling med daglig dosering.

Buvidal drager fordel af op til en måneds behandlingseffekt (1 gang månedlig injektion), men behandlingsfrekvensen kan i øvrigt tilpasses pga. fleksibilitet i doseringen. Buvidals fordel er bl.a. brugervenligheden, hvor de øvrige produkter på det europæiske marked, som kræver hyppige injektioner, kan opleves stigmatiserende og besværlige at anvende for brugeren. Fordelen ved Buvidal har imidlertid sin pris, idet den gennemsnitlige EU-pris for et års behandling er på ca. 2.700 USD, hvilket er noget dyrere end en række eksisterende lavprisprodukter.

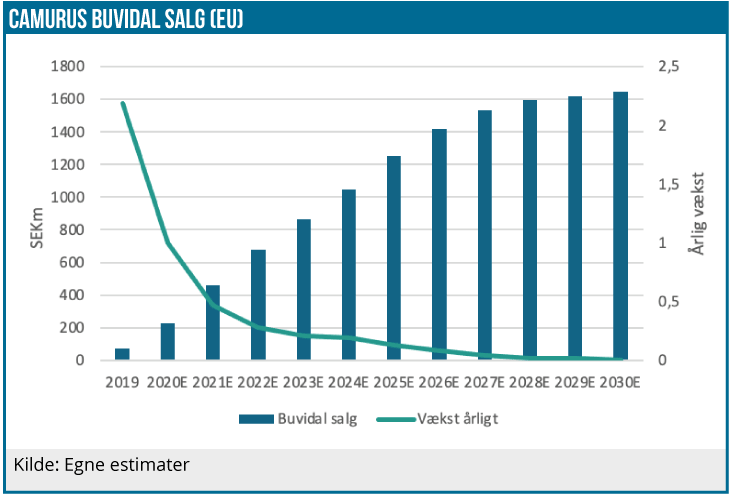

Første bølge i lanceringen af Buvidal har udviklet sig ganske positivt. Der var 12.000 patienter i behandling med stoffet ultimo september i år efter lancering i 10 europæiske lande. På flere mindre markeder som Norge og Finland er Buvidal på kort tid blevet markedsførende. Ud af 13 mio. opioidafhængige i EU er ca. 740.000 relevante for behandling med Buvidal.

Vi estimerer en EU peak markedsandel på 9% svarende til en omsætning på 1,6 mia. SEK, hvor prisbillige alternativer fortsat vil være dominerede. Væksten i salget understøttes af den kommende udrulning på nye markeder, herunder store europæiske markeder som det franske, italienske og spanske marked.

Produktionsproblemer i USA

Buvidal, som er navngivet Brixadi i USA, er endnu ikke lanceret her. Det amerikanske marked for opioid misbrugsprodukter er som nævnt dominerede og i fortsat kraftig vækst pga. opioidkrisen. Camurus har indgået en licensaftale på Brixadi med selskabet Braeburn i USA, og det samarbejde har indtil videre ikke været nogen ubetinget succes.

For nylig blev udfaldet af en voldgiftssag pga. en tvist imellem Camurus og Braeburn offentliggjort. Camurus anklagede Braeburn for en mangelfuld indsats i kommercialiseringen af Brixadi, men fik ikke medhold i voldgiftssagen, hvorfor samarbejdet fortsætter under uændrede vilkår. Oveni det kommer FDA’s afvisning af en godkendelse af Brixadi-ansøgningen med PDUFA-dato d. 2. december i år.

Braeburn modtog i december 2018 en tentativ FDA-godkendelse af Brixadi, men blev nægtet adgang til det amerikanske marked med henvisning til det konkurrerende langtidsvirkende opioidpræparat Subboxones markedseksklusivitet (pga. Orphan Drug status) med udløb november i år. En FDA-beslutning som Braeburn iøvrigt uden held har forsøgt at omstøde.

FDA’s seneste afvisning af Brixadi skyldes da heller ikke selve produktet, men problemer i produktionen af Brixadi. Produktionen i USA varetages af tredjepart, som åbenbart ikke har indfriet kravene til GMP (Good Manufacturing Practice).

Vi ser det imidlertid ikke som et endegyldigt nederlag for Braeburn og Camurus, da produktionsproblemer sædvanligvis er til at håndtere og udbedre indenfor en kortere tidshorisont. Brixadi vil derfor sandsynligvis kunne blive lanceret i 2021.

Brixadi står stærkt i konkurrentsammenligning

I USA skal Brixadi primært konkurrere med højprisprodukterne Sublocade fra Indivor og Zubsolv fra svenske Orexo, som vi i øvrigt dækker her i ØU Life Science – senest i nr. 14/2020. Fremover kan flere konkurrerende produkter komme til fadet, bl.a. OMS405 fra Omeros, som er i fase 2.

Sublocade injiceres én gang månedligt, mens Zubsolv er et tabletpræparatet, der indtages dagligt. I forhold til Sublocade har Brixadi fordel af et mere fleksibelt valg af injektionsplacering på kroppen, og opbevaring under afkøling er ikke påkrævet, som det modsat er tilfældet med Sublocade. Brixadi er som tidligere nævnt også mere fleksibel mht. dosering.

Sublocade solgte for 786 mio. USD i 2019 og er prissat til ca. 1.600 USD pr. måned. Der er således mulighed for, at Brixadi kan prissættes væsentligt højere i USA end Buvidal i Europa (2.700 USD årligt EU-gennemsnit). Der er ca. 1,3 mio. opioidmisbrugere under medicinsk behandling i USA, og antallet af behandlingskrævende misbrugere er kraftigt voksende, jfr. opioidskandalen (”Opiod Crisis”) og retssagen imod selskabet Purdue Pharma og en række andre retssager, hvor bl.a. Teva og Johnson & Johnson også er sagsøgt.

Vi estimerer, at Brixadi når en peak markedsandel på 3%svarende til en omsætning på 6,3 mia. SEK, altså ca. 4 gange højere end det europæiske peaksalg for Buvidal. Camurus må imidlertid nøjes med licensindtægter som følge af aftalen med Braeburn. Med en anslået licenssats på 15% svarer det til, at licensindtægterne topper med 950 mio. SEK. Camurus står derudover til at modtage en milepælsbetaling på 35 mio. USD (196 mio. SEK) i forbindelse med FDA- godkendelse og lancering af Brixadi, som vi som sagt forventer i 2021. For en nærmere omtale af markedet for behandling af opioidafhængighed henvises i øvrigt til vores tidligere analyser på Orexo.

Camurus sigter mod 3 mia. SSA-marked

Det forekommer oplagt, at Camurus satser på at udnytte FluidCrystal til at opnå en position i somatostatin (SSA) LAR (long-acting repeatable depot) analogmarkedet, som domineres af Sandostatin fra Sandoz. Der er tale om højt prissatte præparater med en markedsværdi på 3 mia. USD i 2019, som er i vækst. Med tiden kan der komme nye konkurrenter til, bl.a. Ionis, der har et antisense lægemiddel i fase 2 i udvikling.

Somatostatin-analogen Sandostatin (octreotide) imiterer det naturligt forekommende somatostatin, som modarbejder effekten fra væksthormoner, glukagon og insulin. Derfor benyttes SSA-stofferne bl.a. til behandling af forskellige kræftformer som fremmer væksthormonproduktion, behandlingen af akromegali (forhøjet væksthormonproduktion), m.m. Camurus har CAM2029 i udvikling imod akromegali og neuroendokrine tumorer.

CAM2029 kan administreres dels via en præfyldt nål/sprøjte eller en præfyldt autoinjektor. Flere forhold taler for, at Camurus kan få succes i markedet, da CAM2029 synes at have flere fordele i forhold til det konkurrerende produkt Sandostatin. CAM2029 er mere brugervenlig, idet behandlingen kan foretages af patienten selv uden behov for lægebesøg. CAM2029 injiceres subkutant, mens Sandostatin injiceres intramuskulært i en 6 trins procedure. CAM2029 kræver heller ikke nedkøling, som det er tilfældet med Sandostatin. Endelig har CAM2029 vist en 5 gange højere biotilgængelighed end Sandostatin, og kræver derfor lavere dosering. Sandostatin LAR er et dyrt præparat med en pris på 3.400 USD for 10 mg pulver til én intramuskulær injektion, og produktet genererede en omsætning på 1,6 mia. USD i 2019.

Camurus har et CAM2029 akromegali dobbeltblændet placebokontrolleret fase 3 studie under afvikling med 78 patienter, hvor det primære effektmål er IGF-1 niveauet i uge 22 og uge 24. Data vil blive udmeldt i 2021. Sideløbende gennemføres et 12 måneders open label sikkerhedsstudie.

Kliniske data indtil nu er baseret på meget små studier, men data tyder ikke overraskende på en positiv effekt mht. IGF-1 og GH, da det aktive stofs virkningsmekanisme er velunderbygget. Mht. indikationen neuroendokrine tumorer (NET) planlægges et pivotalt fase 3 studie i samarbejde med FDA. Der bliver tale om et head-to-head studie overfor enten octreotide LAR eller lanretide ATG. Studiet forventes fuldført i 2024. Hvis effektdata viser sig mindst på linje med det sammenlignende produkt synes vejen banet for succes for CAM2029 i behandlingen af neuroendokrine tumorer pga. produktets brugervenlighed.

Estimeret peaksalg for akromegali-indikationen er 1.740 mio. SEK og for NET-indikationen 1.658 mio. SEK. Inklusive indikationen polycystisk leversygdom (pt. i fase 2) estimeres det risikojusterede CAM2029 peaksalg til 3,5 mia. SEK.

Udover ovennævnte er de øvrige senfase-kandidater i pipelinen:

CAM2028, som også er et depot-baseret buprenofin produkt mod kronisk smerte og med planlagt EU MMA-godkendelsesansøgning i 2021

CAM4072 imod genetisk betinget fedme udviklet af Rhythm Pharmaceuticals med licens til anvendelse af FluidCrystal.

Købsanbefaling med en forventet FDA-godkendelse af Brixadi

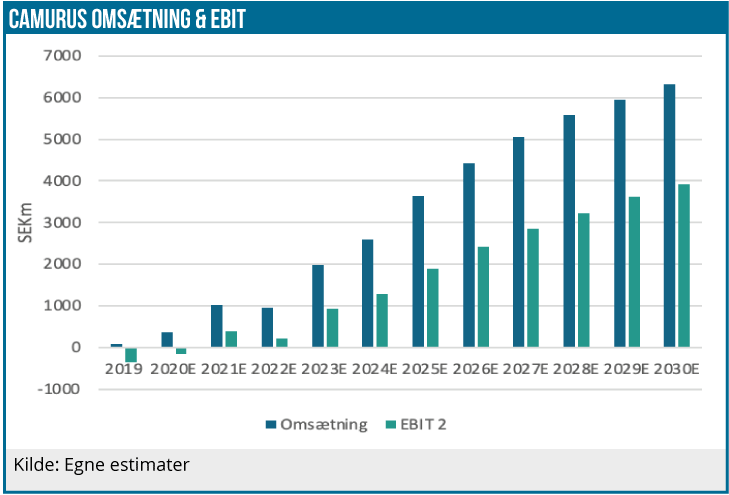

De estimerede indtægter på 2.543 mio. SEK i 2023 svarer til en P/S-værdi på 5,1, som virker fair. DCF nutidsværdien er 231 SEK pr. aktie. P/E-2023 er 12 og antages en fair P/E i intervallet 15–20 svarer det til en fair aktiekurs ultimo 2022 i intervallet 232-309 SEK.

SG&A-omkostningerne i de kommende år bør stige kraftigt pga. udrulningen af Buvidal på de nævnte store europæiske markeder. Også for R&D-omkostningerne peger pilen opad, bl.a. pga. CAM2029 studierne.

Det tegner imidlertid til et fortsat momentum i Buvidal-salget og i løbet af 2021 vil et amerikansk Brixadi salg formentlig begynde at bidrage til indtjeningen. Det betyder, at Camurus efter den seneste kapitalindsprøjtning på 300 mio. SEK formentlig ikke får behov for yderligere kapital med udsigten til et driftsoverskud i 2021 på 380 mio. SEK, inklusive en forventet milepælsbetaling på 35 mio. USD.

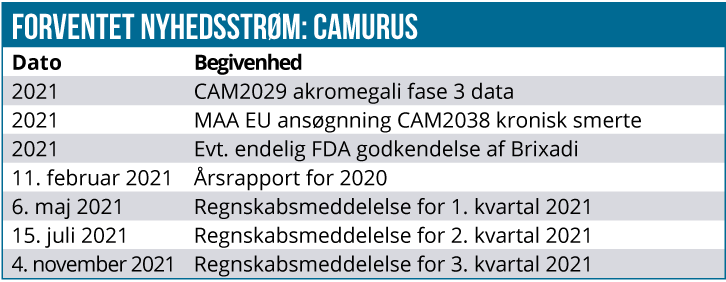

Kurstriggerne er få på 12 måneders sigt, hvor den vigtigste er CAM2029 akromegali fase 3 data. Den vigtigste forventede nyhedsstrøm kommer derfor fra Buvidal-salget samt en formentlig positiv afklaring med FDA om Brixadi.

På den negative front belastes investeringscasen af en vis usikkerhed omkring det fremtidige samarbejde med Braeburn. Konklusionen bliver en 12 måneders målkurs på 230 SEK og det berettiger til en KØBSANBEFALING.

Lars Hatholt

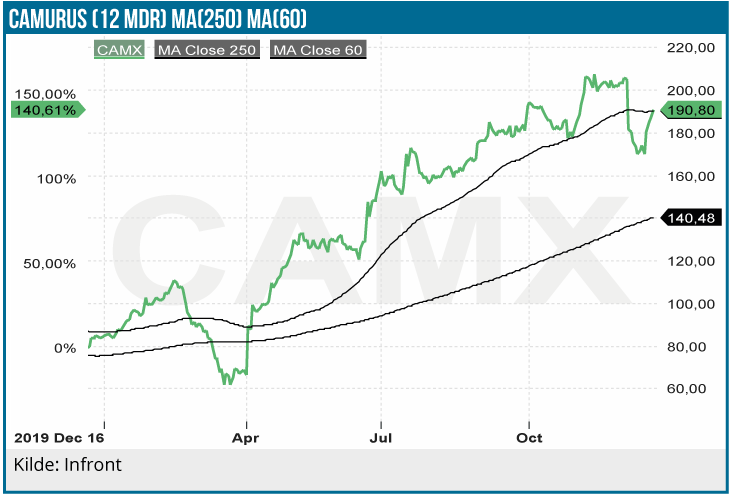

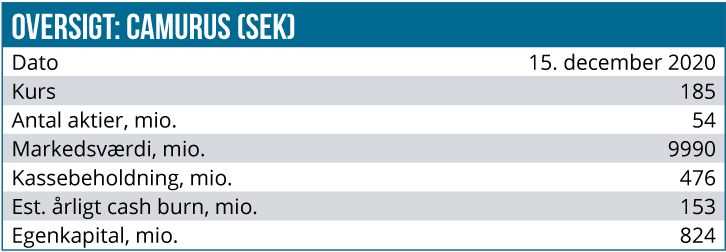

Kurs på anbefalingstidspunkt: 185 SEK

Kursmål: 230 SEK (12 mdr.)

Analysedato: 16. december 2020

Camurus præsenterede i øvrigt på ØU Life Sciences investorkonference i oktober 2020. Præsentationen kan ses via dette link, hvor også slides kan findes.