Den sure stemning på de finansielle markeder ramte også Life Science sektoren, men som det oftest er tilfældet, når risikoen skal sænkes, går det i høj grad ud over de mindre selskaber, hvor fokus er på udvikling. De store selskaber med drift og indtjening går ram forbi og holder indeks oppe. 4 ud af 5 aktier fra vort sektor-overblik faldt i den forgange periode.

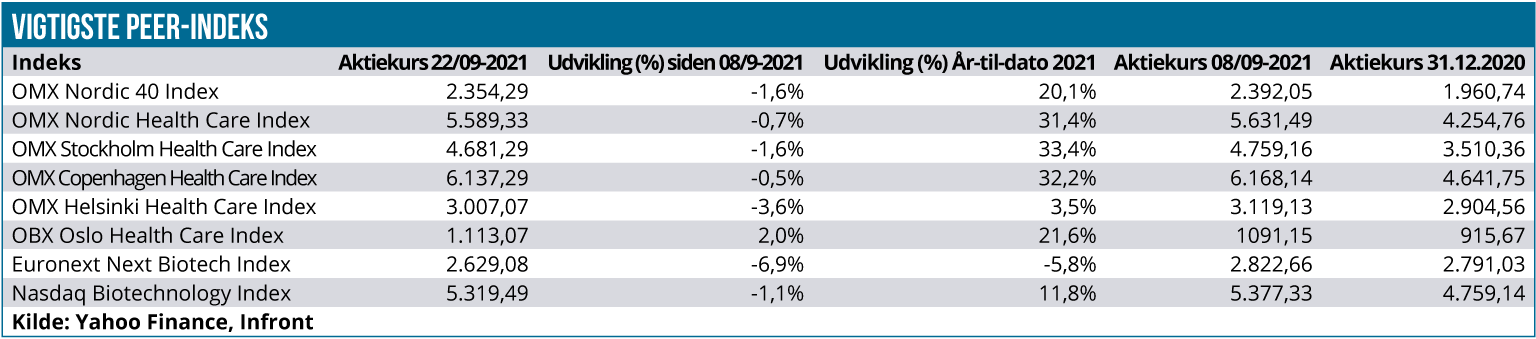

Det europæiske Next Biotech er periodens bundskraber med et fald på hele 6,9%, og det var nok til at sende indekset i negativt terræn for året som det eneste på listen. Indeksets store aktie – belgiske Galapagos – er faldet med 10% i perioden og bidrager dermed til en væsentlig del af faldet.

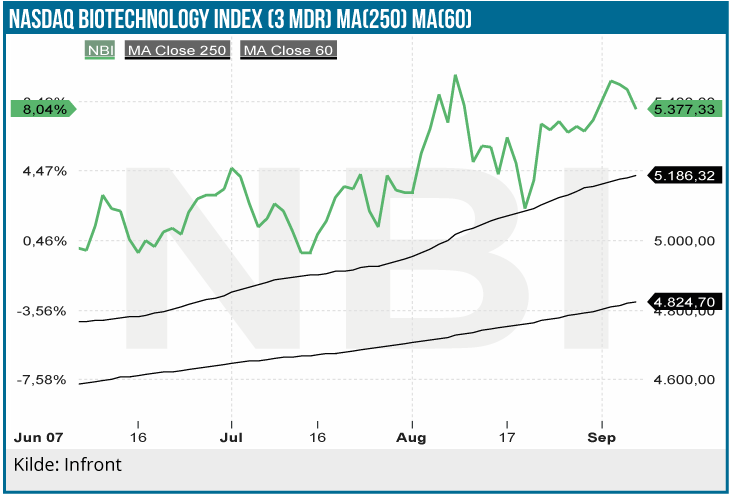

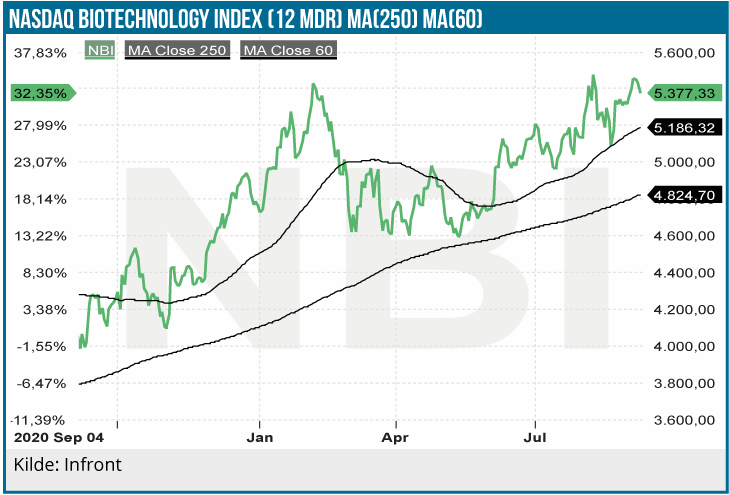

Det finske indeks fik halveret sit afkast år-til-dato, men det ligger stadig +3,5% oppe i år. Det er langt fra imponerende i forhold til de andre indeks i Norden, som ligger 20-33% oppe, mens Nasdaq Biotech fastholder en positiv to-cifret udvikling for 2021 med en fremgang på 11,8%. Faldet siden sidst er på beskedne 1,1 %, og selv hvis opgørelsen var lavet efter luk i mandags ville status kun været en nedgang på 1,9% i perioden.

Med en fremgang på 1,1% gør Novo sit til at afbøde effekterne i Norden og i Danmark af den generelle surhed på markederne. Det hjemlige indeks holder sig således til et fald på 0,5% og ligger dermed stadig flot år-til-dato med et afkast på hele 32,2%.

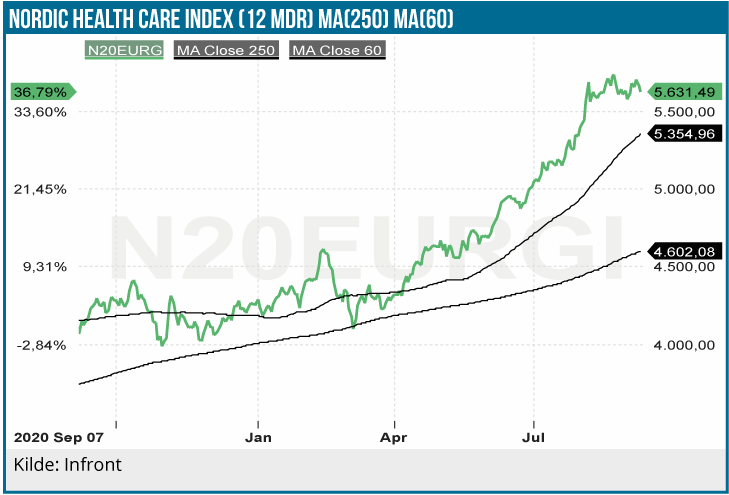

Ser vi lidt mere specifikt på graferne, er det værd at bemærke, hvordan Nasdaq Biotech fortsat holder sig pænt over 60 dages glidende gennemsnit, men også igen nærmer sig topniveauet fra februar og august omkring indeks 5400-5500.

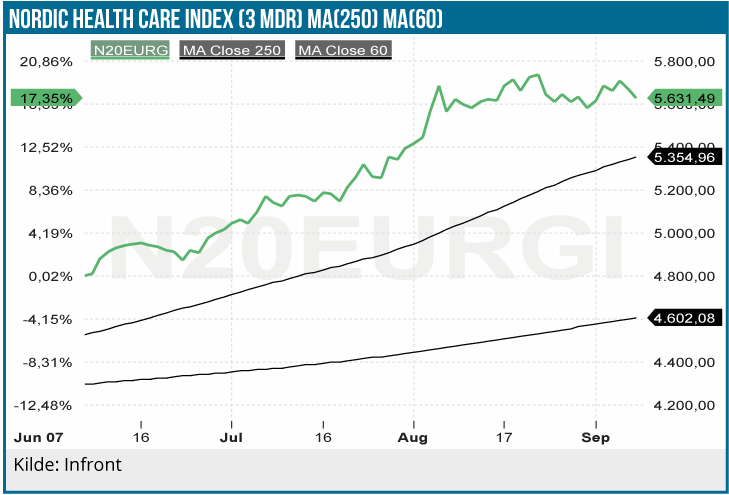

For Nordic Health Care indekset ser vi, at den sidelæns bevægelse fortsætter på 2. måned omkring 5.600 niveauet. Ovenpå den kraftige stigning henover sommeren er det ikke helt uventet, at indekset flader ud og tager en puster.

Udvider vi synet til hele sektor-overblik-listen med 158 selskaber kan hele 38 selskaber udvise et fald 10% eller værre. Hele 80% af selskaberne på listen er faldet i den forgangne periode. Det er umiddelbart det klareste tegn på, at risk-off har været temaet det sidste stykke tid. Paradoksalt nok har det ikke givet sig udslag i noget stort fald i indeks og her skal vi nok igen ud i at lave en opdeling i egentlige (store) pharmaselskaber og så alle de andre på listen, som groft sagt er udviklingsselskaber uden omsætning eller selskaber med stor vækst, men næppe stor indtjening.

Det er i øvrigt interessant, at det gennemsnitlige (ligevægtede) fald er på 5,6 % i perioden, og det gør ingen nævneværdig forskel, om vi fjerner den dårligste og den bedste performende aktie. Nordic Health Care Index faldt kun 0,7% i perioden.

Og blot for at sætte tallene lidt i perspektiv, så var de tilsvarende tal sidste gang, at 44% af aktierne viste en negativ udvikling. Adgangsbilletten til en top-10 var en stigning på hele 31,9% og til bund-10 var det -10,4%. Det gennemsnitlige (ligevægtede) afkast for alle 158 selskaber var +3% til trods for, at Nordic Health Care kun steg 0,3%

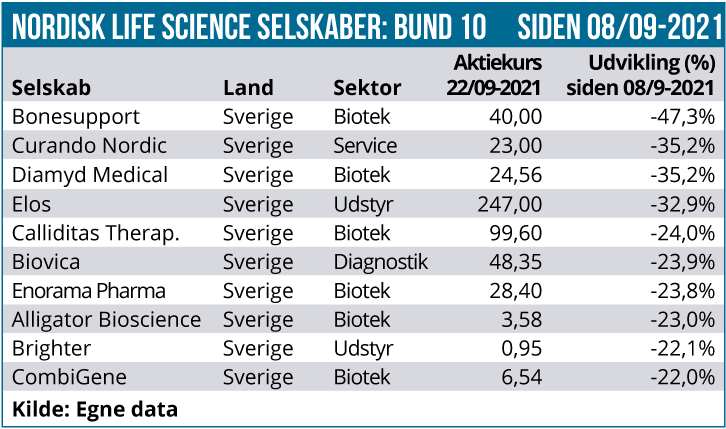

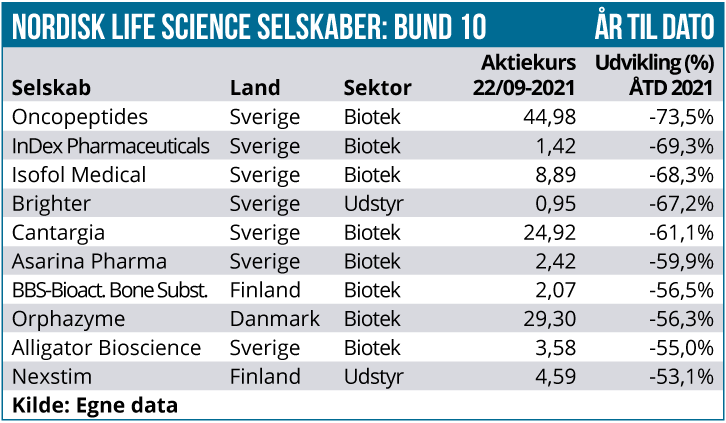

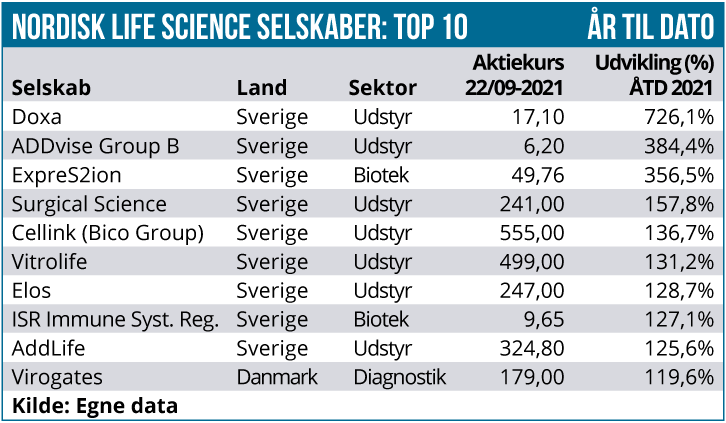

Top-10 og bund-10

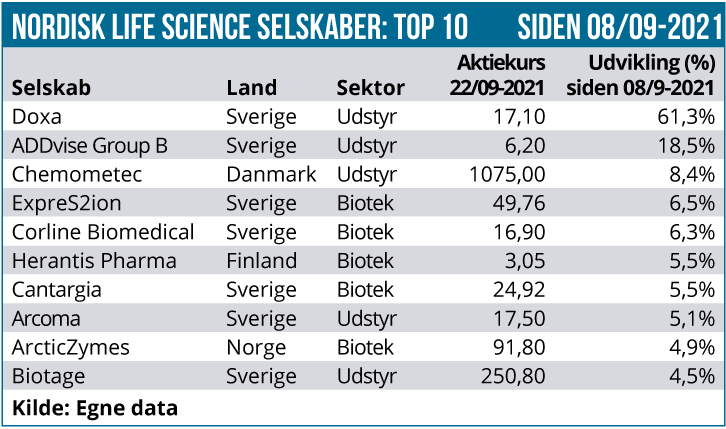

På top-10 er det bemærkelsesværdigt, at kun ét selskab har præsteret en rigtig flot stigning, og at adgangsbilletten til top-10 er en stigning på ”sølle” 4,5% til Biotage, som sniger sig med på 10.-pladsen. Det viser i vores øjne 2 ting. For det første, at det har skortet lidt på antallet af signifikante selskabsnyheder. Og for det andet, at det har været lidt svære tider på de finansielle markeder.

Omkring 1.pladsen, som indtages af det mærkværdige selskab Doxa, er det værd at nævne, at stigningen er kommet henover nogle dage, og at den sandsynligvis bunder i Doxas meddelelse om, at man opkøber hele ejendomsområdet Malmö Arena for den nette sum af 1,9 mia. SEK og med årlige lejeindtægter på 110 mio. SEK. Det skal ses i sammenhæng med, at selskabets dental-forretning omsætter for en lille håndfuld millioner SEK i kvartalet og således drukner totalt i forhold til det nye forretningsområde. I praksis betyder det også, at selskabet nu ryger ud af vores Life Science univers, og dette er dermed den sidste omtale af selskabet i disse spalter.

Hvad der mangler af præstationer på top-10, er der til gengæld i noget større omfang på den mindre flatterende bund-10. Her er adgangsbilletten nemlig denne gang et fald på 22% eller værre, og det må bestemt siges at være negativt.

Udover Alligator, som nok stadig er ramt af efterveerne af udmeldingen om en formentlig snarlig kapitalfremskaffelse, lægger vi naturligvis mærke til Calliditas og til Diamyd fra vort dækningsunivers.

Diamyd er løbet ind i problemer hos FDA med opstarten af sit fase 3 studie DIAGNODE, som til gengæld er blevet clearet til opstart på hjemmebanen i Sverige som det første land. En opklaring af, hvad FDA ønsker sig af yderligere oplysninger, ventes at komme i næste måned.

Bonesupport tager 1. pladsen med et fald på hele 47 % ovenpå ”inconclusive” resultater fra sit FORTI-FY-studie, som ser ud til at medføre en væsentlig forsinkelse. Og som altid er forsinkelser voldsomt dyre i Life Science verdenen, fordi det lægger ekstra pres på selskabets kapitalforhold udover den usikkerhed, der selvfølgelig også bliver skabt om de kommercielle muligheder. Det er i øvrigt værd at nævne, at studiet blev startet i 2017. Og efter 4 års ventetid er resultaterne ikke brugbare.

Steen Albrecthsen