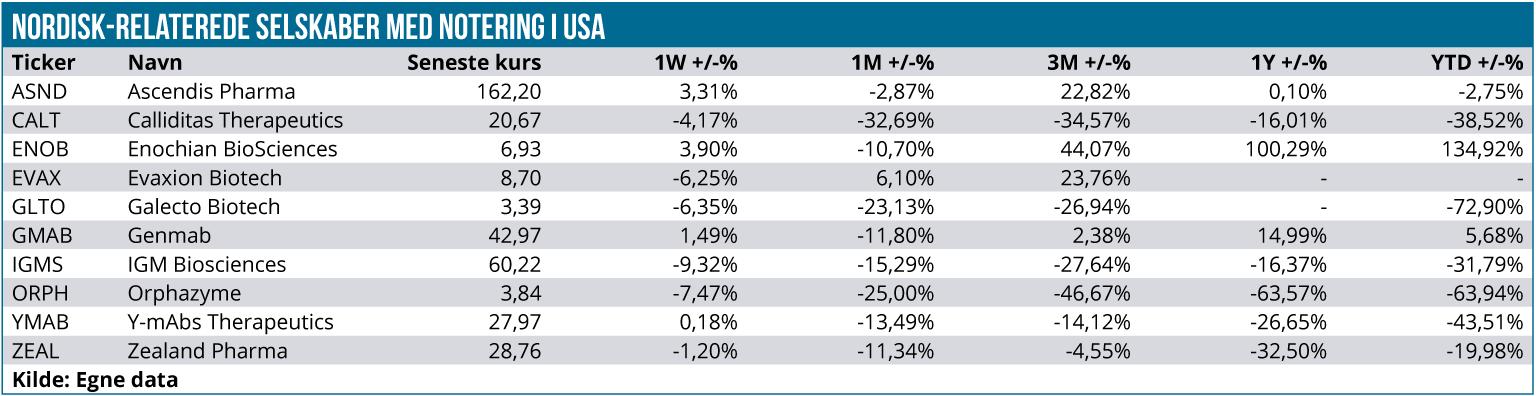

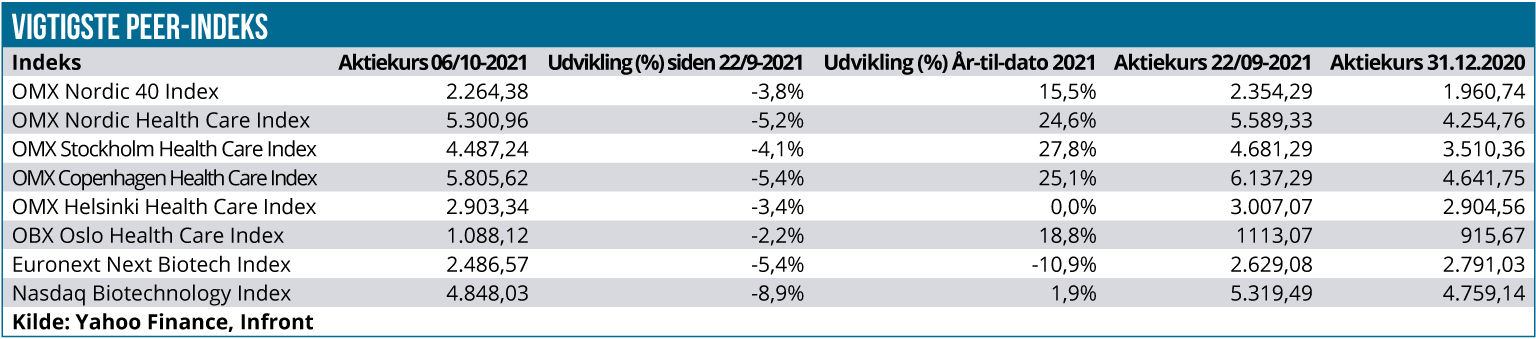

Man behøver ikke at være matematiker for at se, at det har været en skidt periode for Life Science sektoren og for de internationale finansmarkeder. De første selskabsnedjusteringer med baggrund i forsyningsuro er også tikket ind. Der har med andre ord været tilbagegang over hele linjen, men dog en tilbagegang, der holder sig på niveau med det brede marked i Norden. For Nasdaq Biotech Index er det en helt anden sag.

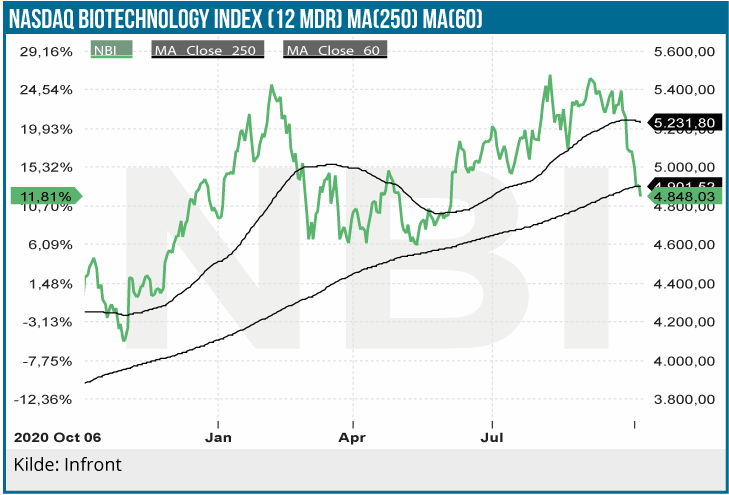

Værst er det gået ud over Nasdaq Biotech, som har indkasseret et fald på hele 8,9 %, og her skal man nok ikke undervurdere effekten af det store fald på henved 33 % i Moderna fra omkring 450 USD til 300 USD i perioden. Moderna er en aktie, som i den grad var med til at trække indekset op tidligere i år, men hvor aktien før var en solid støtte til indekset, er den nu en tydelig hæmsko. Faldet i indekset har været så stort, at NBI nu er faldet ned under 5.000-niveauet igen. NBI holder sig akkurat i positivt terræn for hele året med en stigning på 1,9 %.

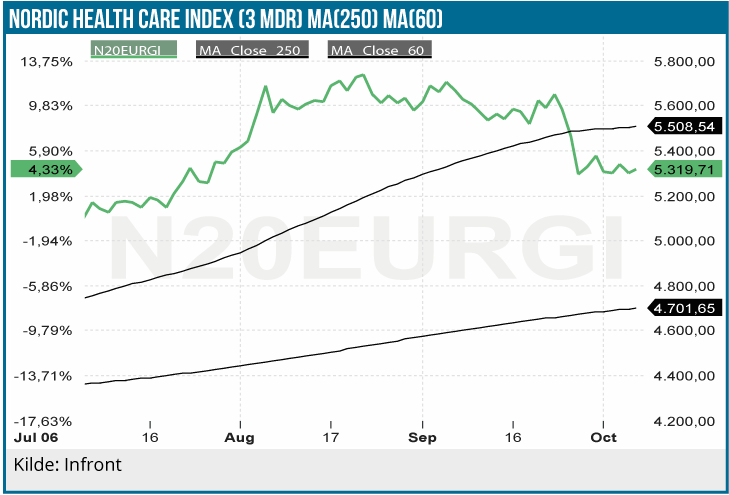

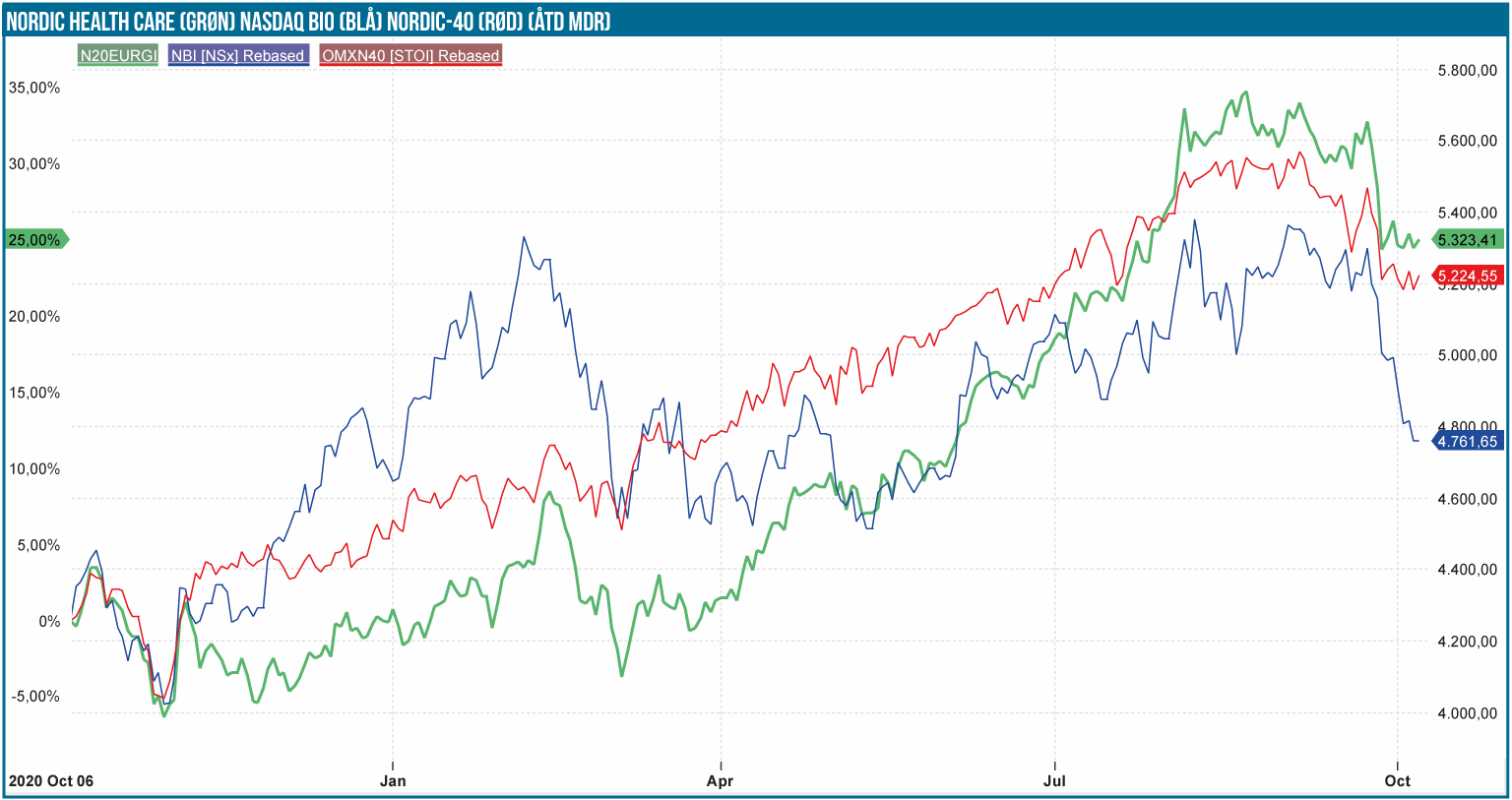

De nordiske indeks har ikke været helt så hårdt ramt, selvom vi ser fald på 5,4 % i det hjemlige danske indeks. I Sverige har det ikke været meget bedre, og det blev til en tilbagegang på 4,1 %. For det brede Nordic-40 indeks har nedgangen været marginalt lavere med -3,8 %, og det indikerer, at det har været svære markeder, og at de nordiske indeks blot har fulgt med de generelle markeder. At det så er gået endnu værre for Nasdaq Biotech er nok – udover Moderna – en konsekvens af sammensætningen af indeks, hvor Norden nok kan præsentere en tungere vægt af egentlige pharmaselskaber – med Novo og AstraZeneca i spidsen.

Nedjusteringer på vej?

På de hjemlige kanter kan vi fremhæve, at vi nu muligvis begynder at se konsekvenserne af de senere måneders udfordringer i forsyningskæderne. Det blev f.eks. både til svage præliminære helårstal fra Ambu, ligesom GN også var ude at nedjustere. Her var den primære forklaring problemer i R&D-afdelingen i Hearing, men der blev også indikeret, at genåbningen ikke har været helt så hurtig som forudset – præcist som vi i øvrigt frygtede i vor seneste analyse. Spørgsmålet er, om der en risiko for mere omfattende problemer i Hearing, som kan markere afslutningen på de mange succesfulde kvartaler med vækst (corona-perioden undtaget)? Det positive var, at forventningen til Audio blev fastholdt, og i lyset af at man tidligere har talt om risikoen for problemer med forsyningskæden her, var det positivt. Vi kan dog ikke sige os helt fri fra tanken om, at man som altid har været konservative i Audio og derfor haft et godt spillerum at tære på. Den følgende dags milliardopkøb af Steelseries giver yderligere vægt til Audio, som den kommende tids driver for udviklingen i hele GN. Vi kigger nærmere på GN i næste udgave af ØU Life Science.

Risikoen for flere nedjusteringer pga. råvarer og fragt fra sektoren bør bestemt være tilstede, og i risikogruppen vil først og fremmest være de mere modne selskaber med global produktion og forsyningskæder. Ingen nævnt, ingen glemt, men det er en risiko, man som investor nok børe være ekstra opmærksom på i den nære fremtid – i særlig grad i de højt prissatte aktier med de nævnte karakteristika.

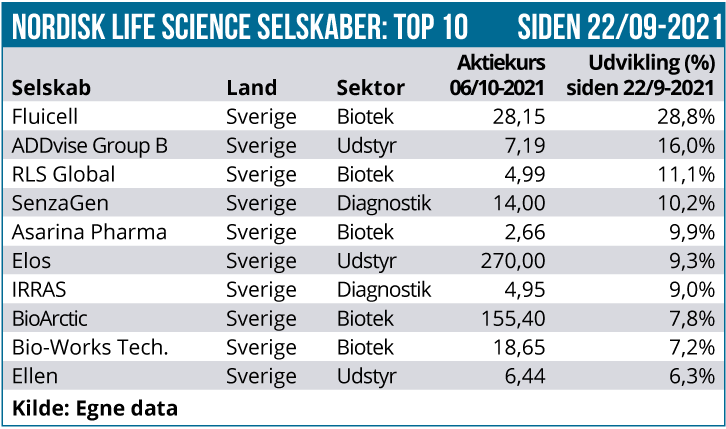

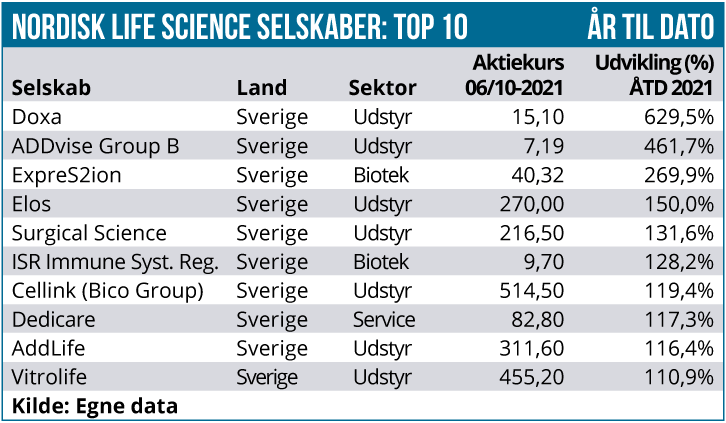

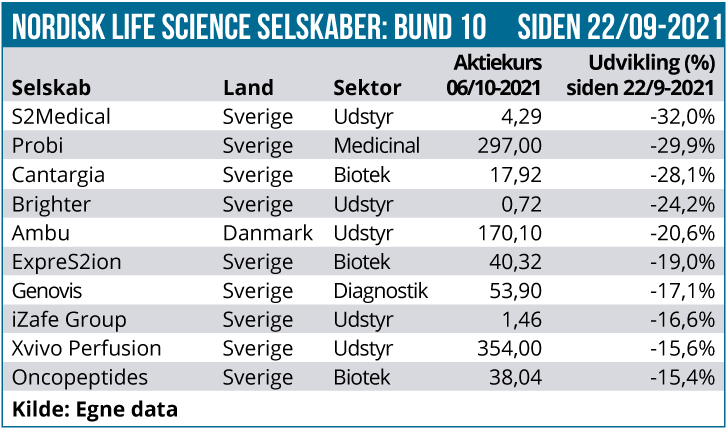

Top-10 og bund-10 taler igen sit tydelige sprog, idet adgangskravet til en plads på top-10 kun er 6,3 %, mens der skal et minus på hele 15,4 % til for nå bund-listen. Et simpelt gennemsnit af 14-dages afkastet i den store sektortabel viser -5,3 %, hvilket stemmer ganske godt med udviklingen i det nordiske indeks.

Helt i top finder vi det mindre selskab Fluicell med en fremgang på 28 %. En fremgang der sandsynligvis er drevet af dels en gennemført emission og dels meddelelsen om et forskningssamarbejde med mastodonten Roche.

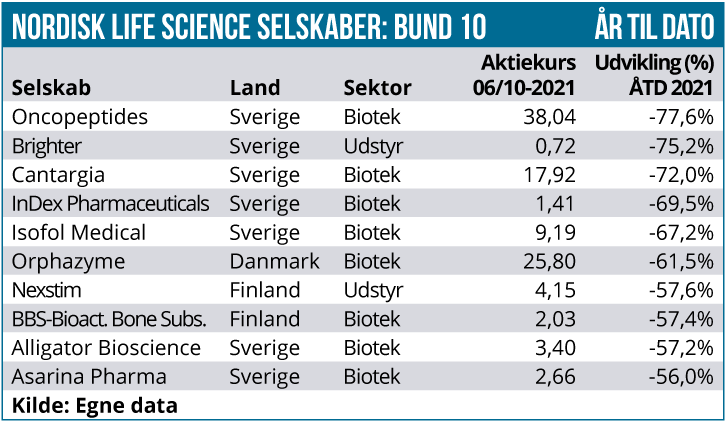

På bund-10 indtager mikroselskabet S2Medical førstepladsen med et fald på 32% uden egentlige selskabsmeddelelser og en markedsværdi på 60 mio. SEK. Længere nede ad listen finder vi større selskaber som Cantargia, Ambu, Expres2ion og Oncopeptides, men vi finder heller ikke denne gang egentlige katastrofer på listen – dvs. selskaber med fejlede kliniske forsøg eller store emissioner.