Siden midt-2018 er aktiekursen faldet med 43% under negativ påvirkning af det amerikanske Nasdaq biotekindeks uden væsentlige selskabsspecifikke nyheder. Pipelinen er tidlig, men den indeholder nogle muligheder, som kan have et betydeligt værdiskabelsespotentiale. Der er nemlig stor efterspørgsel efter lægemidler med en præcis terapeutisk effekt i kræftbehandling uden alvorlige bivirkninger. Det er netop Alligators fokus.

Generelt har Alligator mange positive aspekter. Selskabet har en stærk licenspartner i Janssen og er forholdsvis velkonsolideret med en solid teknologiplatform. Ikke mindst hviler udviklingsprojekterne på validerede kliniske targets, med udsigt til forbedret behandlingseffekt og færre bivirkninger.

Alligators strategi er at udlicensere projekterne efter færdiggørelse af den tidlige kliniske udvikling. De to mest fremskredne projekter i R&D pipelinen er ADC-1013 og ATOR-1015 begge i klinisk fase 1. Udover de nævnte projekter har Alligator 3 prækliniske projekter (ATOR-1017, ALG.APV-527 og ATOR-1144) samt et forskningsprojekt i udvikling.

ADC-1013

ADC-1013 blev i 2015 udlicenseret til Janssen og virkningsmekanismen baserer sig på en aktivering af immunsystemets APC-celler via aktivering af CD40 receptorerne, som igen opregulerer CD80 og CD86 og IL-12 induktion. Da behandlingseffekten begrænser sig lokalt til tumoren, har ADC-1013 en attraktiv bivirkningsprofil.

Et præklinisk musestudie viste positiv behandlingseffekt af blærecancer, og før udlicenseringen blev gennemført et fase 1 studie med 24 patienter med solide senfase tumorer med tilfredsstillende resultat. Hos én patient blev sygdommen stabiliseret over en længere periode end 12 måneder. Janssen kører nu et nyt fase 1 studie med 95 patienter og et kombinationsstudie med en PD-1 checkpoint hæmmer er planlagt.

ATOR-1015

ATOR-1015 er en CTLA-4 check point hæmmer (inhibitor). Projektets udvikling er indtil videre i selskabets egne hænder, og det er tydeligt, at Alligator har store forventninger til ATOR-1015 efter opløftende resultater fra prækliniske studier. Og meget tyder på, at de har noget at have det i. Check point hæmmere har de seneste år fået stor opmærksomhed og solgte i 2017 for over 10 mia USD og forventes at vokse med ca. 23% om året frem til 2023 med et marked på 35-40 mia USD. ATOR-1015 kombinerer anti-OX40 og anti-CTLA-4. CTLA-4 er et valideret klinisk mål, hvilket reducerer risikoen for, at projektet fejler.

I præklinikken har stoffet vist lovende takter i behandlingen af blærecancer målt på overlevelse. Samtidig har behandlingen med ATOR-1015 udvist selektiv langtidsvirkende (vaccinations-) effekt i blærecancer uden effekt på andre typer tumorer. Der er med andre ord tale om en tumorspecifik behandling. Virkningsmekanismen understøtter sandsynligheden for behandlingseffektivitet, idet præklinikken har vist, at Teff/Treg forholdet (Teff: T effekt celler, Treg: Regulatoriske T celler) lokalt er væsentligt højere end med mono anti-CTLA-4 eller mono OX40 behandling. Samtidig er der som nævt tydelig indikation på, at ATOR-1015 virker meget selektivt uden systemisk virkning, hvilket lover godt mht. bivirkninger.

Få bivirkninger

Netop bivirkninger har vist sig at være et problem med anti-CTLA-4 stoffet ipilimumab (Yervoy) i kombinationsbehandling med PD-1 hæmmeren nivolumab (Opdivo) sammenlignet med Opdivo mono behandling eller ren kemoterapibehandling i behandlingen af melanom (modermærkekræft). Bivirkningerne har derfor virket begrænsende på brugen af Yervoy. Derfor har ATOR-1015 åbenbare muligheder indenfor CTLA-4 behandling af cancer, fordi netop kombinationsbehandlingen Yervoy+Opdivo har vist sig overlegen i behandlingen af bl.a. lungecancer sammenlignet med kemoterapi i et open label studie. Efter 12 måneders behandling var overlevelsesraten i Yervoy+Opdivo armen 43% mod 13% i kemoterapiarmen.

Et ATOR-1015 fase 1 studie er under opstart, hvor den første patient forleden blev taget i behandling, med forventede data i efteråret 2020. Det er planen efterfølgende at starte et fase 2 melanom studie i andet halvår 2020, hvor ATOR-1015 kombineres med en PD-1 hæmmer. Det er en meget logisk udviklingsstrategi, fordi Yervoy patientoptaget i melanombehandling har været begrænset af bivirkningerne. Her er der en vis sandsynlighed for, at ATOR-1015 fungerer væsentligt bedre end Yervoy. Efterfølgende planlægger Alligator at teste ATOR-1015 i nyrekræft og tarmkræft.

Konkurrentsituationen

Der er stor konkurrence indenfor immun-onkologien og når vi taler antistof-selskaber generelt er der flere hundrede – de fleste i USA. Det er dog værd at bemærke, at mht. ADC-1013 er der kun seks konkurrerende CD40 projekter i udvikling, hvor Apexigen med APX005 i fase 1-2 er længst fremme. ATOR-1015 synes at have gode chancer indenfor onko-immun-terapi herunder behandlingen af melanom. Melanom udgør ca. 1% af hudkræftsygdomme. Ifølge American Cancer Society bliver ca. 77.000 amerikanere årligt diagnosticeret med melanom og over 10.000 patienter dør af sygdommen årligt samtidig med at incidensen er stigende.

Der er flere medicinske behandlingsmuligheder af melanom. Det gælder bl.a. cytokin behandlingerne IFN-a og IL-2. Herudover er der immune check point hæmmere som f.eks. anti-CTLA-4 monoklonale antistoffer som ovennævnte ipilimumab (Yervoy) og tremelimumab og PD-1 hæmmere som pembrolizumab og nivolumab (Opdivo). Øvrige FDA godkendte melanom lægemidler er bla. vemurafenib, dabrafenib, trametinib og cobimetinib. Der er evidens for, at PD-1 hæmmerne er mere effektive end CTLA-4 stofferne og med færre bivirkninger. Men samtidig er det erfaringen, at kombinationsterapi øger behandlingseffekten. Hvis ATOR-1015, som det tyder på, med sin meget målrettede behandlingseffekt har større behandlingseffekt og færre bivirkninger end Yervoy har ATOR-1015 et åbenbart potentiale. Der er dog konkurrence på markedet. Eksempelvis har Nektar med NKTR-2014 en CD-122 agonist i udvikling i kombination med Opdivo i klinisk fase 3 i behandlingen af senfase melanom.

Værdiansættelse

Alligator har hidtil modtaget 54 mio. USD fra Janssen og kan frem til første salgs-milestone modtage op til 296 mio. USD mere. Med licensaftalen med Janssen har Alligator med den estimerede let voksende burnrate i de kommende år ingen problemer med finansiering af driften frem til slut 2020. Og det er vel at mærke hvor Janssen betalingerne er risikokorrigerede. Færdigudvikler Janssen ADC-1013 er Alligator sikret finansielt i adskillige år med den nuværende udviklingsstrategi.

Peak revenue i 2030 estimeres til 2.373 mio. SEK risikokorrigeret og udelukkende baseret på indtægter fra ADC-1013 og ATOR-1015 (melanom indikation) svarende til Mcap/Peak revenue på 0.6. DCF viser 3.539 mio. SEK, svarende til 50 SEK pr. aktie.

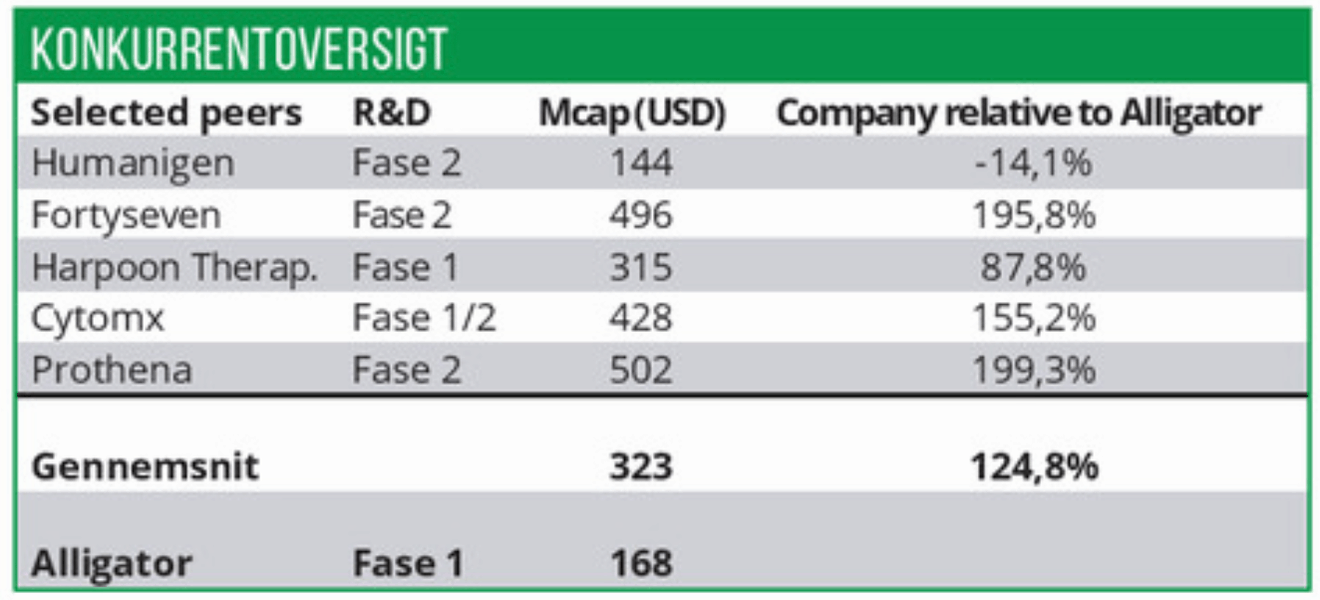

Den relative prisfastsættelse underbygger den absolutte prisfastsættelse, for sammenligner man prisfastsættelsen med andre udvalgte tidlige US Nasdaq antistofselskaber jfr. tabellen, er selskabet værdiansat med en rabat på 56%.

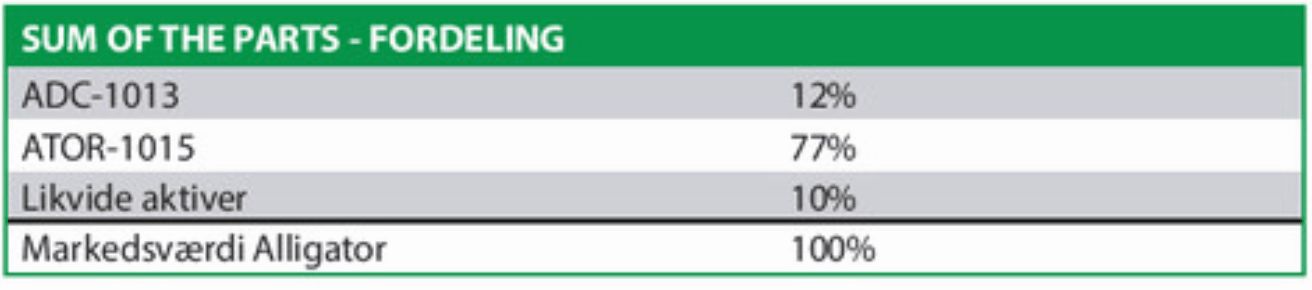

ATOR-1015 vægter klart tungest i sum of the parts med 77%. Det kan måske virke lidt overraskende, men det skyldes, at Janssens planer for ADC-1013 ikke kendes præcist, mens udviklingsplanerne for ATOR-1015 er udmeldt. Det er derfor sandsynligt, at ADC-1013 med tiden vil få væsentligt større vægt i værdiansættelsen.

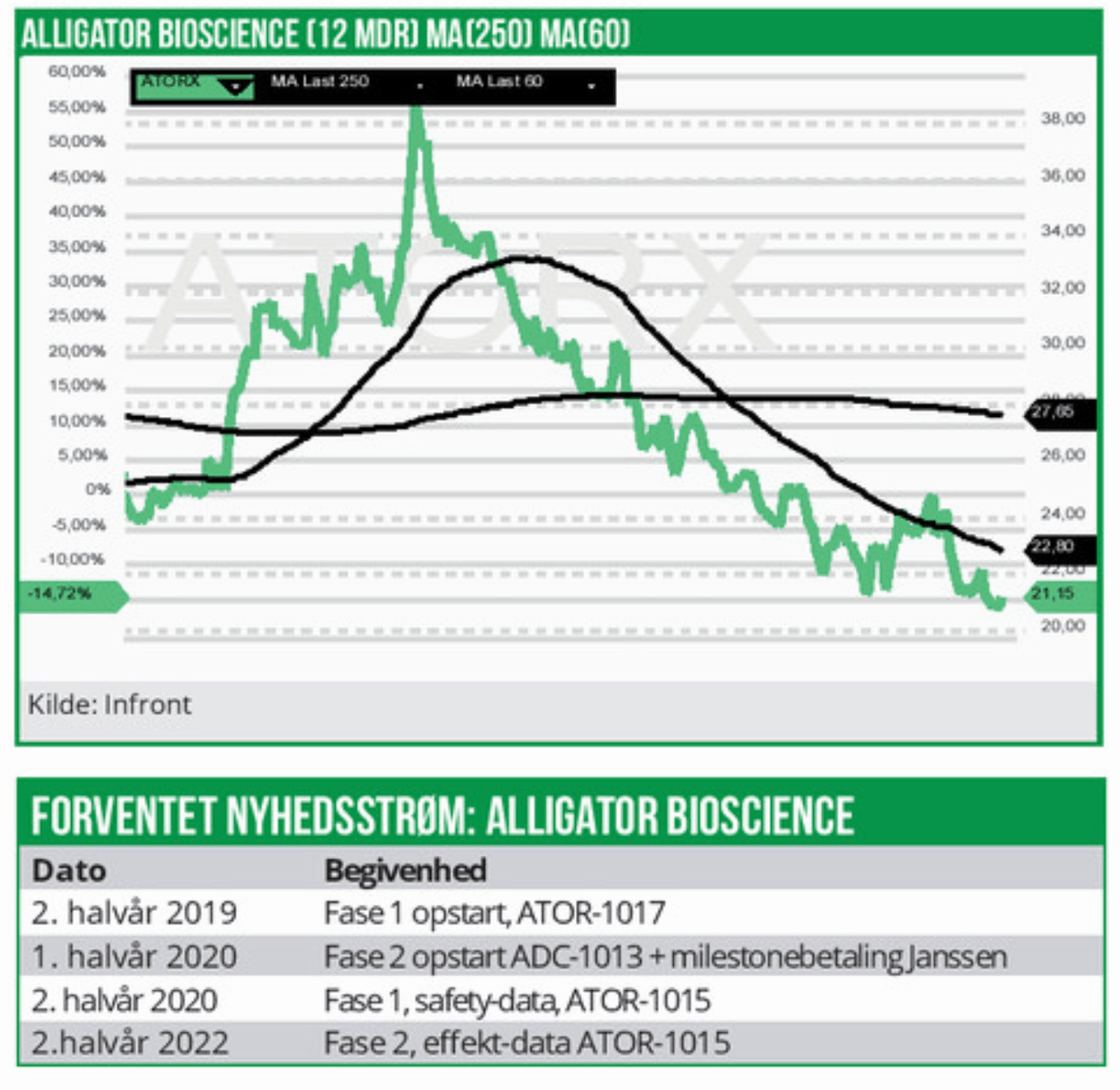

Der forventes ADC-1013 fase 1 og ATOR-2015 fase 1 data i 2020 samt de første ATOR-1015 fase 2 effektdata i andet halvår 2022 i melanom-behandling kombineret med en anti-PD1 formentlig Opdivo.

Alligators prisfastsættelse afspejler selskabets tidlige ”binære” stadie, og aktien har meget begrænset analytikerdækning. Hvad er potentialet så hvis tingene flasker sig? Ser man alene på ATOR-1015 vil en succesfuld fase 3 øge prisfastsættelsen af Alligator fra 50 SEK pr. aktie til 397 SEK pr. aktie svarende til næsten en 8-dobling af aktiekursen.

Kursmål

Aktien er for den langsigtede investor. Med en forholdsvis beskeden værdiansættelse vil markedets interesse for aktien formentlig vokse, når kurstriggerne i 2020 kommer nærmere. Det vrimler ikke ligefrem med rigtige succeser i nordisk biotek. Der er dog enkelte. Et af dem er endda et antistofselskab med en profil for 10 år siden som lignede Alligator lidt. Det hedder Genmab.

12 måneders targetkurs sættes til 30 SEK, da der ikke udsigt til væsentlige kurstriggers i 2019. På den længere bane er kurspotentialet dog langt større.

Lars Hatholt

Kurstarget: 30 SEK (12 mdr)

Kurs på anbefalingstidspunkt: 21,50 SEK