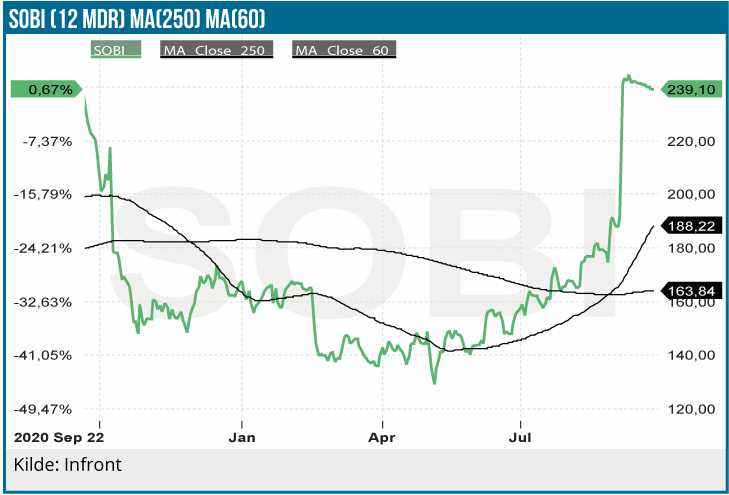

Swedish Orphan Biovitrum AB (SOBI) modtog d. 2.september et overtagelsestilbud fra Advent og Aurora. Det er tale om et kontantbud på 235 SEK pr. aktie svarende til en præmie på 34,5% i forhold til kursen umiddelbart før de første rygter begyndte at florere om buddet et par dage inden offentliggørelsen.

Tilbuddet er gældende frem til 21. oktober, og i den mellemliggende periode gennemfører køberen due diligence, og aktionærerne skal tage beslutning om evt. accept af tilbuddet. Transaktionen er betinget af, at køberen får fingre i mere end 90% af aktierne.

To af hovedaktionærerne, Investor AB (35,4% ejerandel) og pensionsfonden Fjärde AP fonden (6,8% ejerandel), har accepteret tilbuddet, men det skal nævnes, at sidstnævnte allerede på dagen for offentliggørelsen luftede muligheden for, at en industriel køber kunne byde højere.

En industriel køber vil kunne høste fordele ved synergier og besparelser. Kursudviklingen siden offentliggørelsen af buddet tyder dog ikke på, at markedet har stor fidus til det udfald, idet aktiekursen pt. kun ligger knap 2% over budkursen.

Det virker overvejende sandsynligt, at buddet går igennem. 12 måneders målkursen i vores SOBI update i marts måned var 180 SEK baseret på en DCF nutidsværdi på 170 SEK. På den baggrund ser vi tilbuddet som attraktivt, hvor aktien siden vores KØBSANBEFALING i marts er strøget i vejret med 64%. Tror man ikke på, at der kommer et modbud, og at det nuværende bud går igennem, er det med den nuværende aktiekurs attraktivt at sælge i markedet.

Vores dækning af SOBI ophører, medmindre der sker noget uventet inden tilbuddets gennemførelse og den forventelige tvangsindløsning og afnotering.

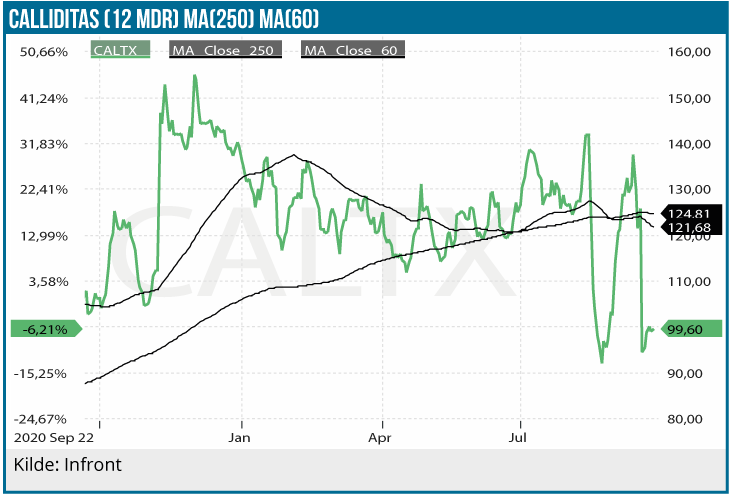

Calliditas aktien har været igennem voldsomme op- og nedture på det seneste. Konkurrenten Travere offentliggjorde i august positive topline fase 3 data i behandlingen af IgA nefropati (IgAN) dvs. nedsat nyrefunktion med sparsentan. Data var overraskende gode, og med udsigt til et effektivt konkurrerende produkt til Calliditas’ Nefecon droppede Calliditas aktien 27%.

Som vi beskrev i vores update i sidste måned, så vi kursfaldet som en overreaktion, og aktien genvandt da også stort set det tabte terræn på mindre end tre uger. Umiddelbart efter fik aktien dog endnu et slag, fordi FDA udskød PDUFA-datoen (FDA’s beslutning om godkendelse eller afvisning) af Nefecon mod nefropati fra 15. september til 15. december. På den konto mistede aktien så 28% og nåede nok engang under kurs 100 SEK.

FDA’s begrundelse for udsættelsen var et behov for yderligere tid til analysen af eGFR data. Calliditas’ ansøgning baserer sig primært på effektdata på surrogatmarkøren proteinuri (forhøjet protein i blodbanen), som regnes for en indikation på nedsat nyrefunktion. Calliditas har på FDA’s anmodning efterfølgende leveret supplerende eGFR data, da eGFR er et mere direkte mål for nyrernes filtrationshastighed.

Det er klart, at FDA’s beslutning er negativt for Callliditas, og det ses af investorerne som en bekymrende udvikling. Omvendt er behovet for IgAN medicin stor, så vi forventer stadig med FDA Priority Review status og positive kliniske data, at Nefecon opnår Accelerated Approval.

Man skal også have in mente, at Calliditas’ situation langt fra er enestående, da FDA på det seneste har udskudt beslutningen for adskillige godkendelsesansøgninger. Der har været officielle begrundelser for udsættelserne, men det måske også ses som en konsekvens af det store pres som covid-19 har lagt på organisationen. Medarbejdere har været flyttet rundt og udlånt til andre afdelinger for at kunne håndtere de mange covid-19 relaterede ansøgninger indenfor både medicin og udstyr. Derfor kan en 3 mdr. udsættelse pga. nye oplysninger måske have været en kærkommen mulighed for organisationen til at lette presset en smule.

Også den europæiske sundhedsmyndighed EMA har udskudt beslutningen om godkendelse af Nefecon efter selskabets godkendelsesansøgning (MMA via accelerated assessment procedure). Det betyder, at Calliditas kan forvente EMA’s beslutning i første kvartal 2022. Calliditas har indgået partnerskab med Stada, som skal stå for salget af Nefecon på det europæiske marked, hvor upfront og potentielle milepælsbetalinger løber op i 115 mio. USD.

Efter kursdykket ovenpå FDA-nyheden er aktiekursen så småt ved at komme sig, og summa summarum ser vi ikke investeringscasen som væsentligt forringet. Vi fastholder derfor estimater og anbefalingen KØB på Calliditas med et kursmål på 140 SEK på 12 måneders sigt.

Vi skal imidlertid gentage, at eksponering i en aktie henover PDUFA-datoen altid er en risiko, men der er også næsten 3 måneder til, at det bliver aktuelt for Calliditas. Frem til da finder vi det mest sandsynligt, at aktien fortsætter med at genvinde det tabte terræn, og umiddelbart før 15. december bør man som investor tage stilling til sin position – naturligvis med øje på kursforløbet op til datoen.

Lars Hatholdt

Kurs på anbefalingstidspunkt: 97 SEK

Kursmål: 140 SEK

Analysedato: 22. september 2021